一、打新分析

1.瑞鹄转债 ,汽车零部件-冲压模具,蔚来汽车概念,规模4.4亿元,A+,转债税后本息为119.52元,质地一般,转股价值106.28元,预计每签能赚260元,我会顶格申购。

类似转债:中鼎转债、联诚转债。

2.德明利,深市主板,我会申购。发行价26.54元,发行市盈率为22.99倍,比行业均值低13%,比业务类似的企业估值低44%。

公司主营业务为闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组产品的销售。

公司净利润增速稳健,2020年-2022年一季度,扣非利润同比增速分别为11%,14%和2%,考虑2022年业绩和发行估值,性价比尚可。

近期5只深市主板打新全部盈利,破发风险小。

3.盛帮股份,创业板,我不申购。发行价41.52元,发行市盈率为37.99倍,比行业均值高52%,比业务类似的企业估值低9%。

公司主营橡胶高分子材料制品研发、生产和销售。

公司净利润增速波动较大,2020年-2022年一季度,扣非利润同比增速分别为42%,26%和-25%,考虑2022年业绩和发行估值,性价比较低。

近期5只创业板打新全部盈利,破发风险小。

4.超卓航科,科创板,我会申购。发行价41.27元,发行市盈率为61.46倍,比行业均值高53%,比业务类似的企业估值低39%。

公司主营业务定制化增材制造和机载设备维修。

公司净利润增速偏快,2020年-2022年一季度,净利润同比增速分别为499%,10%和67%,考虑2022年业绩和发行估值,性价比尚可。

近期5只科创板打新全部盈利,破发风险小。

5.恒讲感应,京市板,我不申购。发行价20元,发行市盈率为25.22倍,比行业均值低5%。

公司主营高档数控感应淬火机床、关键功能部件的研发、生产、销售及技术服务。

公司净利润增速偏快,2019年-2021年,净利润同比增速分别为40%、163%和56%,考虑2021年业绩和发行估值,性价比偏好。

近期5只京市板打新2只破发,求稳回避。

二、6月24日可转债打新

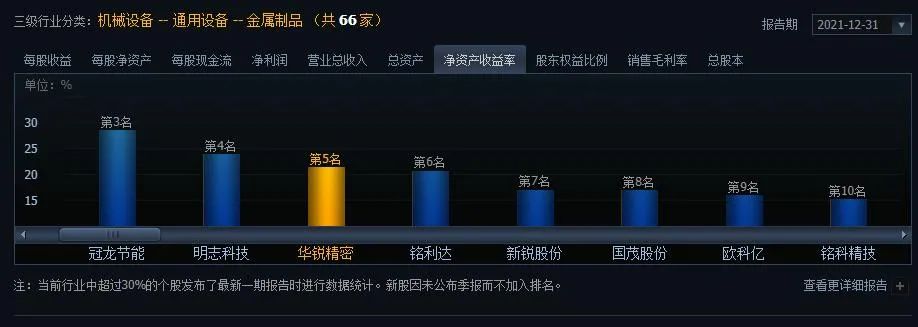

华锐转债 ,硬质合金数控刀片,专精特新概念,规模4亿元,A+,转债税后本息为117.28元,类黄金级,转股价值98.98元,预计每签能赚250元。转债股权登记日为6月23日,每股配售9.089元,最低111股可以确保配售一签。

类似转债:锋龙转债、中大转债。

数据来源:同花顺 iFinD

数据来源:同花顺 iFinD21日中辰转债被炒,开于130元,但是尾盘跳水至128元,显示炒作气氛趋冷。

三、特色老债——妖风再起,猪头还是猪头,怎么办?

1.低价转债【偏安全】:光大转债、大秦转债、利群转债、贵燃转债、国泰转债。

2.折价转债【优于正股】:中矿转债、鹏辉转债。

21日妖风再起,可转债均价上涨0.15%,收于142.16元,整体溢价率53.99%。

多数价格段转债收涨,130元+的转债均价上涨0.76%,表现靠前;100元-110元的转债下跌0.14%,表现偏差。

通光转债大涨36.59%,中大转债涨22.76%、溢利转债涨22.48%等领涨,总价高且溢价率偏高,风险偏大,妖债诱多,风险很大切勿上钩;中低价债中的贵轮转债、起步转债、开润转债、今飞转债涨幅靠前,比较活跃。

之前已经提示,未来妖债可能存在阶段拉升情况,这是最后阶段的挣扎,看戏就好。

正邦转债开盘后快速跳水,猪头还是猪头,之前已经提示走弱出货。

A股大幅震荡,小幅回落,绝大多数行业下跌,涨幅靠前的为自动化设备、黑色家电、传媒、房地产开发和房地产服务;跌幅靠前的是小金属、教育、金属新材料、非金属材料和种植业与林业。

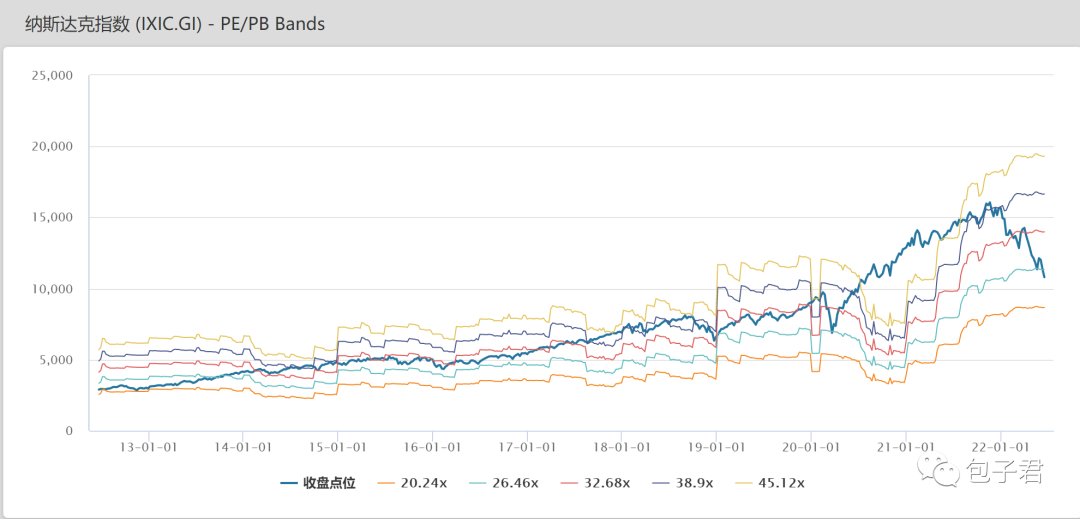

休息一日的美国又强了,道琼斯指数、标普500指数和纳斯达克指数分别上涨2.15%、2.45%和2.51%,中概指数涨3.91%,富时A50涨0.56%。

接下来看A股表现了~

以上为个人观察和思考,仅供参考,不做推荐。

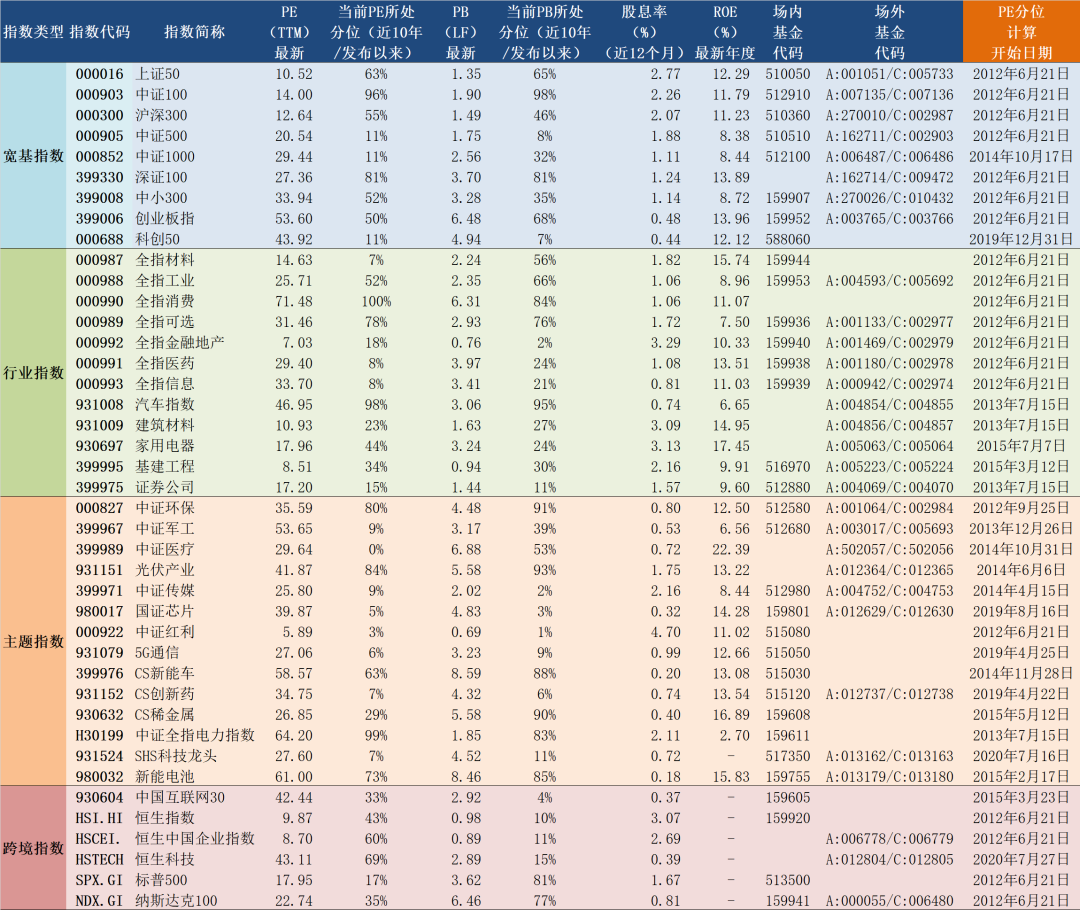

四、估值分析