自从将减肥计划提上日程后,恒小白每天的生活变成:白天研究基金定投,晚上琢磨减肥食谱。 终于,恒小白悟了:定投和减肥,道理有相似之处。

现在是“迈开腿”最好的开始时间

减肥成功的朋友们应该都懂,开始减肥的最好时间就是“现在,立刻,马上放下手里的零食,开始运动。” 在定投中也是如此,“等到市场低点再买入”相当于“等到夏天再减肥”,“明天再跌再定投”也类似“吃完这顿再减肥”。

其实,基金定投并不需要“择时”,“低位投资”也不是定投成功的必要条件。只要你做好了合适的定投计划,随时都可以开始定投,从而能够通过不断的定投累积筹码,均摊成本。

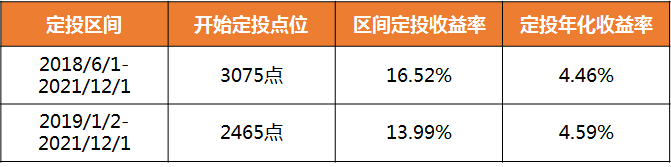

举个例子,上证指数3075点和2465点,你会选择哪个点位开始定投?我想大部分会选择“2465点”,然而历史数据却恰恰相反。

以2018年6月1日上证指数3075点开始定投和2019年1月2日2465点开始定投为例:

不同点位开始定投的收益率

注:模拟指数为上证指数000001.SH,指数数据来源于wind,定投收益率数据来源于恒越基金。定投方式为每月第一个交易日定投一次。不考虑交易费用。时间区间为2018年6月1日至2021年12月1日。定投收益率=(期末总资产-投入总本金)/投入总本金*100%。年化收益率=[(1+平均收益率)^(365/计算周期天数)-1]*100%。历史回测并不代表其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。

可以看出,在3075点开始定投的收益率大部分时间都高于在2465点开始定投的收益率。

这是因为虽然从2465点开始定投的点位更低,但开始时间更晚。而高位开始比低位开始的定投时间多了七个月,在这7个月中,上证指数呈现下跌的趋势,也就多了更多低位买入的机会。而且基金定投是时段投资,而不是时点投资(单笔买入),选择了一个最低的时点开始定投,只代表这一期的投资成本最低,并不能保证整个定投周期的投资成本最低。所以,并不需要去判断所谓的“市场底”,也不要求精准抄底,需要的是决定开始定投!市场瞬息万变,即使开始的点位较高,但也有可能后几笔定投扣款都在低点,从而拉低平均成本,待到后期市场上行、基金净值上涨,可能也会有比较理想的收益。

减肥的“平台期”定投中也有,要“管住手”

减肥时,可能会遇到所谓“平台期”,指的是吃得很少运动量很大也不掉称,有时可能持续一两个月甚至三四个月,这时减肥的人就很容易心态崩溃而放弃减肥。

而基金定投也有类似的“平台期”,大多是定投前期可能投了一段时间但仍处于亏损状态,越投越亏心态又崩了,结果没等到微笑曲线就匆匆离场。

但其实,就像在减肥“平台期”,体重虽然没变但肌肉量在增加,身体新陈代谢在提高,从而使减肥更高效一样,在定投时的“平台期”可能收益不理想,但同时也在积攒越来越多的低价筹码,从而摊薄平均成本,在市场上涨时博取更高收益。而所谓的“平台期”更多的是对心态的考验,或许再坚持多一天,就能看到“收益”。

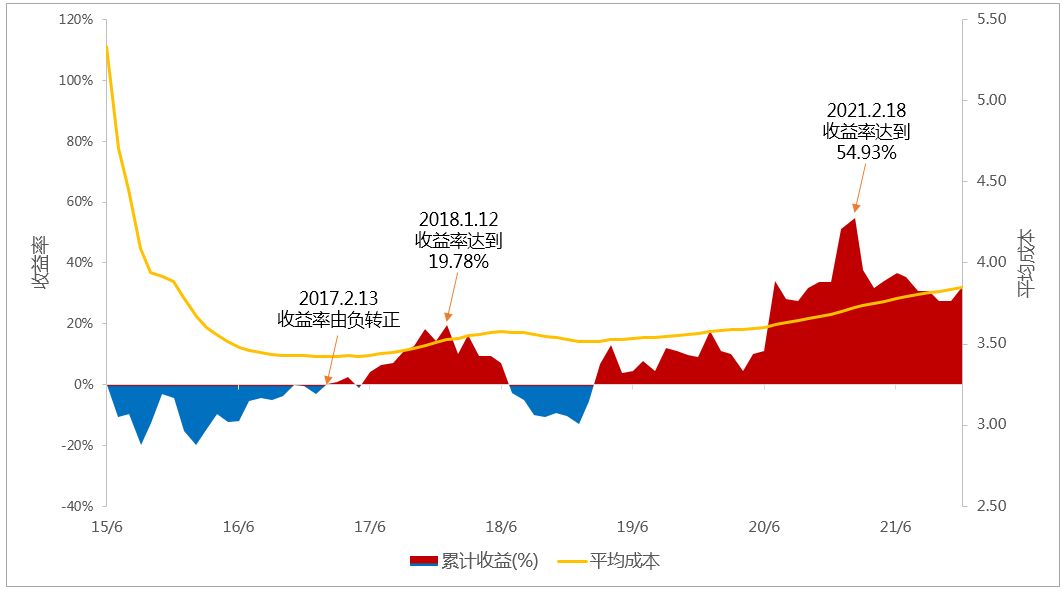

举个栗子,假设从2015年6月12日开始定投沪深300指数,每月定投1000元到2021年底。定投收益和定投平均成本如下图所示。

注:模拟指数为沪深300指数000300.SH,指数数据来源于wind,定投收益率数据来源于恒越基金。定投方式为每月12号定投一次,若遇当月12号非交易日情况,则顺延至下一个交易日。不考虑交易费用。时间区间为2015年6月12日至2021年12月13日。区间定投收益率为32.07%,定投年化收益率为4.37%。定投收益率=(期末总资产-投入总本金)/投入总本金*100%。平均成本=投入总本金/累计购入份额。年化收益率=[(1+平均收益率)^(365/计算周期天数)-1]*100%。历史回测并不代表其未来表现,我国股市运作时间较短,不能反映证券市场发展的所有阶段。

可以看出,从2015年开始定投坚持到2016年底,收益都不太理想,这时有些人可能会选择放弃定投,但如果能再坚持几个月,到2017年2月,收益就能由负转正,如果能再坚持11个月,甚至能获得将近20%的收益。

更何况,从图中可以看出,在收益率为负的阶段,定投的平均成本也在下降,也就是,同样的定投金额买到的低价筹码更多,在市场向好时能获得的收益也就更多。

所以,就像减肥不可能“饿一天变成瘦子”,定投也不可能“投一次而马上获利”。最重要的都是“管住想要放弃的心态”,坚持运动坚持投资,终会有所得。

选对“食物”才能事半功倍

开始减肥时的你是不是“猪肉脂肪太多不吃”“主食碳水太高不吃”“水果糖分太高不吃”,这样的结果就是导致营养不良从而伤害身体。而科学健康的减肥应该是选择吃适合的优质的食物,才能让身体可持续发展。而开始定投的你,是不是也盲目选择一些“排名靠前”“短期收益高”的基金就定投?

但其实,定投也要选择优质的风险匹配的基金,才能起到事半功倍的效果。一般来说,普通股票型基金和偏股混合型基金比起债券型基金更适合定投。因为这两类基金的净值波动率相对更大,在不断的买入的过程中,能更有效的平均投资成本,从而达到摊薄成本的目的。当然,具体定投的基金选择还是要看自身的风险偏好和风险承受能力,可不要为了追求过高收益而盲目选择与自身风险承受能力不匹配的基金。毕竟,有的人顿顿大餐也不胖,有的人喝口凉水都长肉。

注:想了解更多详细内容可参考之前文章《选对基金类型,定投或能事半功倍!》

总之,“管住嘴,迈开腿”的减肥和“管住手,坚持投”的基金定投道理都是一样的,不要考虑太多,只要立刻开始行动并坚持下去,时间总会给你答案。

夏天来了,你做好准备努力“变瘦”和“变富”了吗?