业绩年年亏损,股价屡屡新高!金刚玻璃(维权)微微一蹭就暴涨80%,现老板的套路让私募冠军罗伟广都汗颜!

来源:市值风云

如果这都不叫蹭热点,那可真是见了鬼了。

最近一段时间,大盘指数走出不错的趋势,一扫之前的阴霾。

当然,这个也可能与我司老板、前台等没日没夜地在社区诚心发帖祈祷有那么一丢丢关系。

总之一句话,注册制炒股炒基,就用市值风云APP,祝各位老板富婆发财。广告插播完毕,下面进入正题。

(注册制炒股炒基,就用市值风云APP)

大盘表现虽然亮眼,但是金刚玻璃(300093.SZ)的走势,更是亮瞎了风云君钛合金狗眼。

6月16日至6月28日,9个交易日内,金刚玻璃的股价就由36元/股飚涨到了65.5元/股,区间涨幅超80%。其中,24日、27日更有两条20cm大长腿涨停。从今天的盘面来看,股价放量跌停,有跑路的迹象。

(用市值风云APP,暗夜模式和炒股更配哦)

事出反常必有妖,究竟是道德的沦丧还是人性的扭曲,金刚玻璃最近发生了哪些有意思的事?欢迎收看市值风云今日说法拦不住。

蹭光伏热度收问询函,缺口30亿资金根本没着落

01 缺口30亿影儿都没有,股价先蹭起来了

说到金刚玻璃股价大涨的原因,可能和一则公告有关。

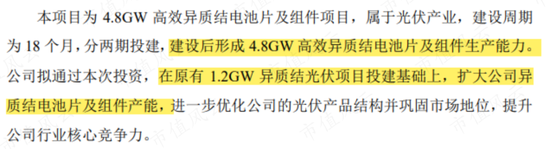

6月17日,金刚玻璃公告拟成立控股子公司,并将投入41.91亿元建设4.8GW高效异质结(HJT)电池片和组件项目。

最近异质结(HJT)电池概念的热度,就不用风云君多说了吧,此时上市公司发布公告要扩建产能,可以说是正正好好踩在了热门概念上。

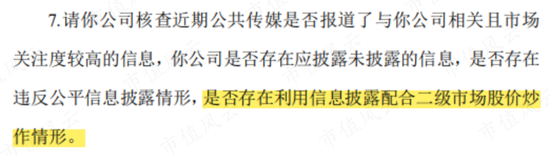

而金刚玻璃的这一引人注目的举动,也引起了深交所的注意。

6月20日,深交所向金刚玻璃发出了关注函,要求其说明此次扩产的资金来源、项目审批进度、项目可行性等。问询函开门见山地指出,金刚玻璃这波操作,是否利用信披配合二级市场来炒作股价。

6月27日晚间,金刚玻璃也对此作出了回应,用脚后跟想都知道公司铁定是不承认的啦。但是拿着热乎的回复函,风云君就和大伙来看一看,金刚玻璃是怎么解(甩)释(锅)的。

正如老铁们所知,进入光伏行业,首先必不可少的是钱。然而,这第一条金刚玻璃似乎就不太满足。

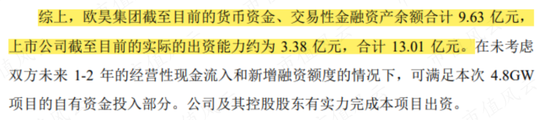

根据回复函,上市公司这41.91亿投资中,12.57亿为自有资金,剩下29.34亿则为建设投资借款。

搞笑的是,上市公司拼拼凑凑最终只能拿出3.38亿元,剩下的大头打算抱控股股东欧昊集团的大腿。不过,欧昊集团的资金也有限,全部家当也只有9.63亿。

尽管13亿资金是东拼西凑来的,但金刚玻璃腆着脸坚持称俺有实力做这件事。

至于近30亿的建设投资借款,就更好笑了。金刚玻璃也承认,目前尚未和任何机构达成正式的融资协议或意向协议,相应的四个融资方案也只是初步沟通而已,其中三个更是连尽调时间都还没敲定。

42亿投资款中的30亿连个影儿都还没有呢,金刚玻璃要扩产光伏电池片的消息就传得沸沸扬扬,股价也随之涨上了天。

不得不说,上市公司这波操作就是在蹭热点,博关注。

02 商业化有待验证,关联方解燃眉之急

除了没钱,金刚玻璃生产的电池片能否实现商业化,也有待市场验证。

其实,早在2021年6月,金刚玻璃就公告拟投资8.32亿,建设1.2GW大尺寸半片超高效异质结太阳能电池及组件项目。

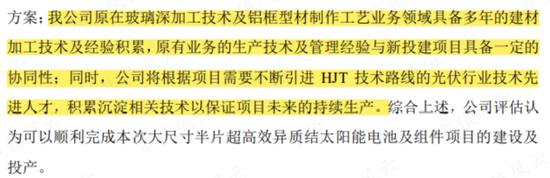

众所周知,做异质结(HJT)电池片需要一定的技术支撑。目前,光伏头部企业隆基绿能、通威股份、爱旭股份等,均在HJT、TOPCon等N型电池领域布局。

然而,此前主营各种安防玻璃产品的金刚玻璃,突然转向对技术要求较高的异质结(HJT)电池片领域,这靠谱吗?

对此,深交所也问询上市公司是否具备研发技术及生产工艺。金刚玻璃回复称,一方面,原有业务的生产科技与新建项目有一定协同性;另一方面,上市公司将不断引进光伏行业先进人才,来保证未来的持续生产。

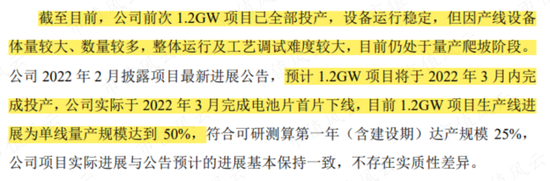

虽然,风云君并没看出前后业务有什么协同性,但是2022年3月,上市公司也完成了首片电池片下线。截至6月27日回复函公告,1.2GW项目已全部投产,不过仍处于量产爬坡阶段。

至于金刚玻璃生产的电池片能否实现商业化,仍有待考察。目前,公司并未明确公布下游客户名单,风云君却在众多公告中,发现了蛛丝马迹。

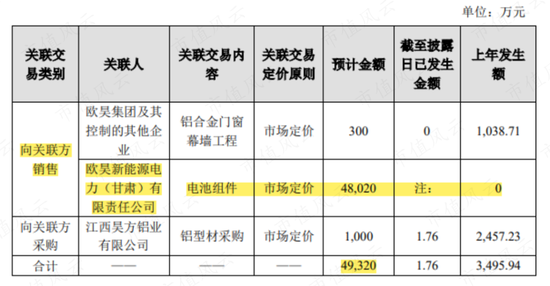

2022年3月,金刚玻璃发布了2022年度日常关联交易的公告。其中,上市公司预计2022年全年将发生关联交易4.93亿元,远高于上年的不到3,500万元。

具体来看,2022年金刚玻璃关联交易激增,主要是拟向关联方销售电池组件4.8亿元带来的。

如此看来,电池片业务在下游客户尚不明确的情况下,金刚玻璃倒是先想到了关联方,来帮忙解决一定销路。日后能否真正经得起市场检验,尚未可知。

综上,金刚玻璃搞光伏电池片业务,一没钱二没实现商业化,目前来看可以说是全凭一张嘴。如果这都不叫蹭热点,那可真是见了鬼了。

增持公告耍花活,控股股东更擅长玩股价

更有意思的是,除了蹭概念,控股股东欧昊集团还在增持上玩起了花活。

2021年4月,欧昊集团成为金刚玻璃控股股东,张栋梁上位成为实控人,结束了2018年以来无实控人和控股股东的局面。

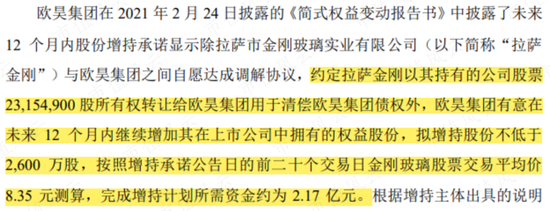

正式上位前,2021年2月,欧昊集团承诺将在1年内拟增持上市公司不低于2,600万股,按照增持公告前二十日的平均价8.35元/股来计算,欧昊集团这波增持大概需要2.17亿元。

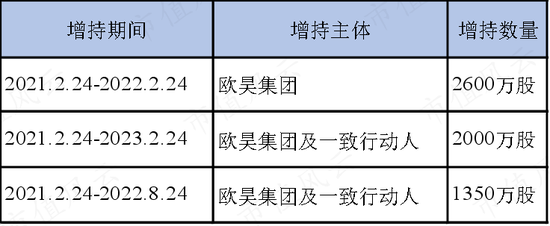

尴尬的是,增持期限将至,2022年1月25日,金刚玻璃却突然发布了变更增持计划的公告。

将增持股数由2,600万股调减至2,000万股,另将增持期间延期一年,增持主体也由欧昊集团变成了欧昊集团及一致行动人。

承诺这玩意随时都可以变更,承诺起来有啥意义呢?这不就是赤裸裸的骗人吗?比如,我承诺未来两年内收购华为,先把股价炒起来,期限将至,我就说任正非老板不同意,将期限改为50年,到时候这波股民大多都已经不在了。

又是调减增持数量、又是延期,很明显这次调整完全有利于控股股东欧昊集团。不过,这还没完呢。

刚过了两周,2022年2月9日,金刚玻璃再次变更增持计划,宣布1月25日增持计划无效的同时,将增持数量由2,000万股再次下调至1,350万股。

也就是说,上市公司将欧昊集团本应增持的2,600万股,一路调减至1,350万股,相当于打了个对折。

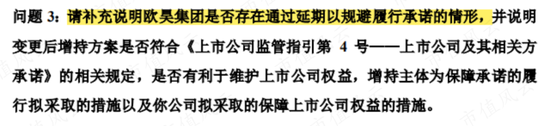

对此,深交所也发出了灵魂拷问,问询欧昊集团是否通过延期来规避履行承诺,以及是否通过披露增持计划炒作股价、误导投资者的情况。

用脚底板去想也知道,金刚玻璃并不会承认,相反,对于调整增持计划的理由,上市公司似乎还振振有词。

一方面,公司称是为了避免触发要约收购;另一面,则是欧昊集团借钱给上市公司发展电池片项目了,目前资金比较紧张。

另外,最关键的原因就是金刚玻璃的股价涨啦。2021年2月,欧昊集团作出增持承诺时,金刚玻璃的股票均价为8.35元/股,然而,到了2022年1月,股价均价则上升至31.43元/股,是之前的近四倍。

可以说,股价上涨的目的已经达到了。

此时,欧昊集团如果按原计划继续增持至2,600万股的话,还需要花费4.07亿。可不是嘛,股民还不是听你忽悠增持才进场抬轿的嘛。

大家记住一条生活规律,一件事情如果找好几个理由,通常都是骗人的。

截至6月27日,欧昊集团累计已耗资不到3亿增持1,348万股,基本上完成了1,350万股的增持计划。

股价波动剧烈是二级市场的典型特征,欧昊集团在发布增持计划前就应该考虑到这件事,像欧昊集团这样股价一涨就完成任务的主,还能有啥实力搞光伏项目呢?

股价上涨和基本面没半毛钱关系,近三年稳定亏损

问询函中,深交所还提到金刚玻璃的股价涨幅与基本面是否匹配。接下来,咱们就来看看,金刚玻璃的业绩如何。

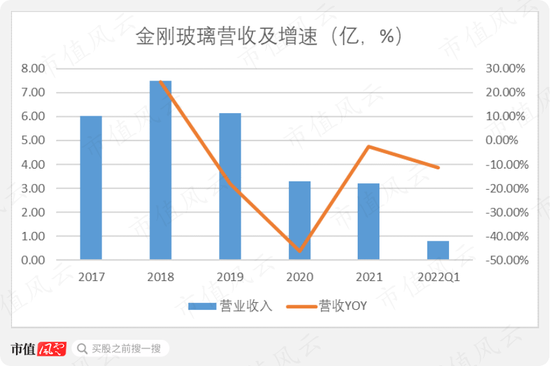

看完了金刚玻璃的利润表,可以确定的说,股价的上涨和基本面半点关系都没有!

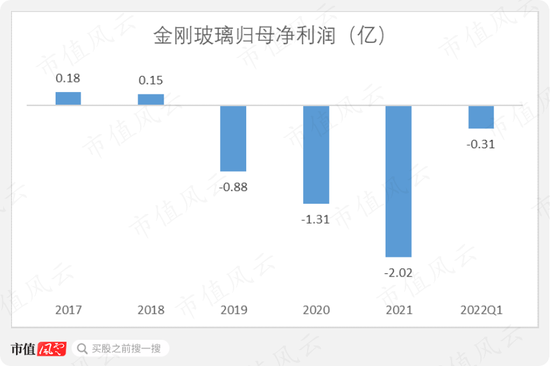

2018年以来,金刚玻璃的营收便一路下滑,2021年公司仅实现营收3.21亿,不足2018年营收的一半。

营收都绷不住了,想必净利润也好不到哪去。

2019年-2021年,金刚玻璃的归母净利润已经连续三年为负,且亏损金额呈现稳定扩大趋势。2021年,公司全年亏损2.02亿,2022年一季度仍然亏损0.31亿。

有意思的是,2021年公司因虚假陈述,对投资者诉讼索赔计提了4,000余万的预计负债。风云君顺藤摸瓜查下去之后,还意外发现了金刚玻璃的一段黑历史。

2019年1月24日,金刚玻璃因涉嫌信息披露违法违规,被证监会立案调查。至于调查结果就更劲爆啦。

2015年-2017年,上市公司连续三年通过虚增收入、虚增利润、虚增货币等手段进行财务造假,另外存在未按规定披露关联方非经营性占用资金的关联交易情况。而上市公司的虚假陈述行为也引发了投资人的索赔,这就是预计负债的来源。

期间,为金刚玻璃提供审计的瑞华、永拓会计师事务所及签字会计师,也因出具了标准无保留意见的审计报告、未勤勉尽责,而收到了监管函。

这段期间(2016.12.31-2018.6.8),上市公司的实控人是曾经的私募冠军罗伟广,当然,风云君的文章也均有覆盖。

(来源:又飒又能打的市值风云APP)

虽然,上段黑历史与刚接手上市公司不久的张老板没啥关系,但是,从上任后就蹭概念、增持计划玩花活这些骚操作来看,新主人似乎不但没钱,也不是踏实干实业的主儿。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>