来源:证券之星

7月7日,禾迈股份涨幅超过6%,股价突破千元成为目前两市第二只千元股,第一只为贵州茅台。谈起它上市以来的事件可谓是十分戏剧化的,从上市时一半的股份投资者弃购,到中信证券照单全收,至今该股股价高升。该公司上市的经历几乎可以成为教科书上的经典案例。

上市以来的惊人表现,让禾迈股份的名气越来越大,以至于很多人都忘记了它在技术和业绩上的突破。禾迈股份的发行价如此之高,股价还在疯狂上涨,这其中有什么投资逻辑?为什么机构投资者如此重视这家公司?

“小数点点错了,含泪多收十倍钱”

禾迈股份首次公开招股说明书显示,拟发行一千万股,每股55.8元,拟募资5.58亿元。结果如何?中信证券为主承销商,最终禾迈股份上市定价为557元/股,募集资金为55亿,比原计划增加了50亿。

当时就有股友质疑,是不是中信证券的手抖弄错了小数点?一下多了十倍?就这样,史上最贵新股出炉,股友们顿时炸锅了,几乎所有人都在声讨禾迈股份,而中信证券作为承销商,也被骂了个狗血淋头,甚至还有股友说:“严惩中信”。

超高的发行价,给禾迈股份带来了真金白银,也带来了太多钱的麻烦。上市前,禾迈股份计划筹资5.58亿元,其中禾迈智能制造基地建设项目2.58亿元,储能逆变器产业化项目8877万元,投资7159万元,1.4亿元用于智能成套电气设备升级建设项目和补充流动资金。

然而,禾迈股份上市后实际募集到的资金总额为55.78元,超募50.2亿元,超过了2020年净利润的50倍。面对这种情况,禾迈股份于上市当晚发布公告,拟使用部分闲置募集资金进行现金管理,使用不超过45亿元的暂时闲置募集资金进行现金管理,用于购买安全性高、流动性好、有保本约定的投资产品。此消息一出,立即引发市场热议,投资者批评禾迈没有用募集资金扩大生产,而是选择玩理财。

当时的弃购股民和中信证券的大战,如今看来,完成禾迈股份保荐、承销、研报推荐的中信证券赢麻了,禾迈股份自发行后股价至今涨幅超一倍,甚至超过了2月8日中信证券研报预测目标价1000元。

微型逆变器龙头值得这么高的估值吗?

禾迈股份在微逆领域深耕,产品性价比高,品牌力强,有望成为全球微逆领域的龙头企业。公司自2012年成立以来,持续深耕微逆领域,核心高管均为研发出身,产品性能领先,率先推出一拖四、一拖六等高性价比产品,快速放量,截至2020年底公司全球市占率7.96%,居全球第三(Enphase市占率77.8%、昱能科技12.2%)。

在国外高油价、自供发电的激励下,分布式光伏的蓬勃发展,整县、限电、限产的影响,家庭和工商业的光伏市场迅速增长,东吴证券预计2025年全球分布式光伏新增220 GW,占比达48.5%,2021-2025年复合增速35%,增长快于地面电站。

目前,分布式光伏市场以组串式和微型逆变器为主,由于美国对组件级关闭的需求,到2020年全球微逆渗透率将达到5.4%。未来,随着世界各国对分布式光伏系统的安全性要求不断提高,微逆控制技术也会变得更好,一拖四、一拖六、一拖六等产品将会进一步拉近组串式和微型逆变的价格差距,微逆性价比凸显,东吴证券预计2025年微逆全球渗透率将持续提升至14%左右,新增需求达30.8 GW,2021-2025年复合增速58%,增长快于分布式市场。

根据证券之星行业相对比较显示禾迈股份行业内竞争力的护城河良好,盈利能力良好,未来营收成长性优秀。小编以中信证券华鹏伟给出的预测数据:2022/23年净利润分别为5.04/9.06亿元(原预测值为4.99/9.00亿元),新增2024年净利润预测为15.40亿元,对应EPS预测分别为12.60/22.64/38.49元,现价对应PE分别为52/29/17倍。公司现金流贴现的估值应为287.76亿元,而如今公司的总市值为583亿元,明显高估。

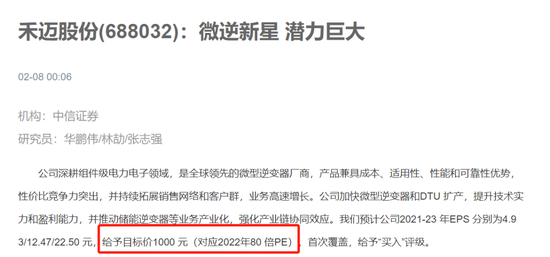

然而中信证券二月八日的研报中则认为由于微型逆变器行业处于高速增长期,应用PEG估值更能有效反映公司动态成长性,当前可比公司锦浪科技、德业股份、阳光电源平均PEG约0.8倍(基于Wind未来三年业绩复合增速一致预期),隐含2022年近80倍PE,基于此估值水平维持公司目标价1000元,维持“买入”评级。

目前来看,中信证券果然还是预测的更加准确,但是未来禾迈股份是否真能保持如此增速还得打个问号,投资者还需对这一类股持谨慎态度。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>