2020年疫情肆虐、急需专门医院救治新冠肺炎患者的紧急时刻,10天建成武汉火神山医院、12天建成雷神山医院,被称为“中国速度”、“世界奇迹”,而这背后是全国各地数千家企业的积极响应。

火神山医院建成交付使用后,负责相关电力设备安装的中建三局考虑到医院单向送电的不保险,希望采购一批设备加强院区备用电力的保障。

深耕输配电设备十余年的科润智控,接到通知后第一时间统筹调剂库存,将原用于出口交付海外客户的4台高低压开关柜从仓库调集完货,进行2次产品检测检验,随即安排物流送往武汉。

彼时,科润智控是一家新三板挂牌公司。2年后的今天,这家输配电设备商即将转身为一家上市公司,正式登陆北交所。

01

输配电设备撑起一个IPO

成立于2004年的科润智控,是一家专业从事输配电设备、高低压成套、电力专用集装箱、变压器、新能源系列产品的企业,是工信部第三批“专精特新”小巨人企业。公司产品广泛应用于城乡电网工程、建筑交通配电行业、工业电气自动化控制等领域。

一般而言,输配电及控制设备是电能在传输、配售阶段所需要使用的设备,主要有变压器设备、开关类设备、架空及电力电缆线路等设备。在电网中,上述产品主要保障用电设备和输电线路的正常工作,并将电能输送到用户。

输配电及控制设备制造业的下游行业主要为电网行业,进入门槛颇高。

2012年,科润智控向国网公司递交了入网申请材料,同年7月,公司获得国网公司颁发的“电子钥匙”,标志着其有资质参加国网公司重大项目的招标。

经过多年的技术革新和工艺改造,科润智控目前已经成为国内品类较为齐全的输配电核心设备生产企业。

2015年11月,公司登陆新三板,挂牌期间曾进行3次定增,累计募资1.56亿元。

此次北交所IPO,科润智控选用的是“市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”的上市标准。

02

智能化、节能化趋势

将为行业企业带来更大发展空间

随着用电环境的复杂化、用户需求的多样化、输配电网建设的智能化和节能环保化需求的增加,输配电及控制设备功能也从最初单一的接收、分配、控制及电能丰富起来,智能化和节能环保化水平提升将给行业内企业带来更大的市场空间,也带来新的机遇和挑战。

分析普遍认为,智能电网建设将为高端输配电及控制设备产品带来新的发展契机。同时,国家加大对于节能环保产品的推广力度,有利于输配电及控制设备制造业扩大市场需求。

尤其是在“碳达峰-碳中和30/60”国家战略目标的引导下,我国风力发电产业和光伏发电产业的高速发展有望助推其所配套的输配电及控制设备市场的发展动能,促进输配电及控制设备在研发设计与生产制造技术方面的不断革新,催生更大的市场需求规模。

安信证券研报数据显示,2021年,我国风电年发电量为65.26万GWh,同比增长39.9%;光伏发电领域,2021年我国新增装机容量为54.93GW,投产量创下历史新高,累计并网装机容量为306.56GW,同比增长20.9%,2021年我国光伏发电年发电量为32.59万GWh,同比增长25.1%。

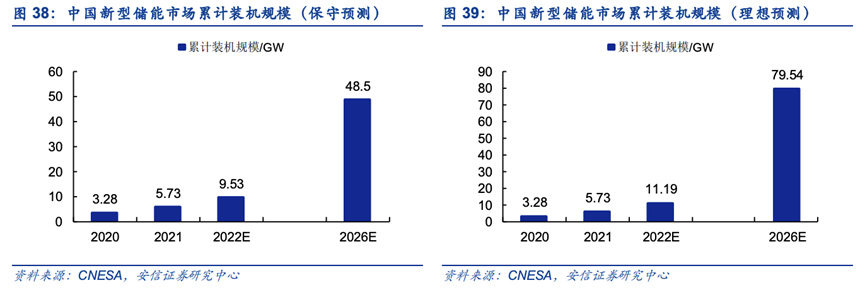

我国电化学储能技术的规模化发展蓄势待发,2020年中国新型储能累计装机规模达3.28GW,2021年达5.73GW,安信证券保守预计2026年将达48.5GW,CAGR达53.3%,理想预计2026年将达79.54GW,CAGR达69.2%。

而已经在风电、光伏领域布局的科润智控,报告期已有业绩贡献,有望成为新的利润增长点。

03

产品向风电、光伏等领域拓展

或将成为新增长点

近几年,科润智控的业绩表现也较为稳定。2019年至2021年,公司分别实现营收4.75亿元、5.71亿元、6.51亿元;同期净利润分别为0.38亿元、0.51亿元、0.43亿元。

从营收构成看,变压器、高低压成套开关设备、户外成套设备等产品销售为其主要营收来源。

其中变压器在2019年-2021年期间贡献的营收比例分别为45.15%、36.52%、42.95%。

图/科润智控招股书

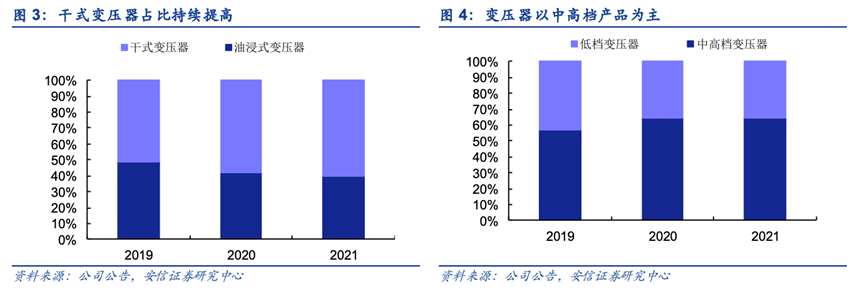

图/科润智控招股书值得一提的是,科润智控90%以上的收入均来自于自有品牌,且正在向高端化升级。

以变压器为例,60%为干式变压器,并整体向中高档升级,2021年中高档产品占比达64%;成套开关设备以低压为主,中高档成套开关设备占比超95%。

图/科润智控招股书

图/科润智控招股书近年来,公司开始着力布局户外成套设备领域,大力开拓分布式新能源发电的市场渠道,尤其是风力发电和光伏发电市场,产品技术含量和生产工艺先进性较高。

2016年-2018年,科润智控开发可适用于分布式新能源发电并网领域的智能型光伏(风力)发电专用预装式变电站和移动车载式箱变系列产品。

2020年,其与中国西电电气股份有限公司、美国GE公司合作开发可适用于高效储能领域的智能储能集装箱产品,并获得相关订单。

数据显示,截至2021年末,科润智控在智慧供配电领域的在手订单为1243.37万元,在分布式新能源领域的在手订单为873.02万元,在“光储充”一体化系统领域的在手订单为250.4万元。

04

拟募资突破产能瓶颈

目前我国输配电及控制设备领域已形成完全市场化的竞争格局。面对白热化的竞争环境,同行业企业之间的差距容易逐步扩大。

近年来,科润智控的主要产品产能逐年增长,但由于市场需求不断扩大,公司产能利用率始终保持在高位,2021年变压器产能340万kVA,产能利用率已超100%。

而此次北交所IPO,也给了科润智控一次难得的扩充产能的机会。

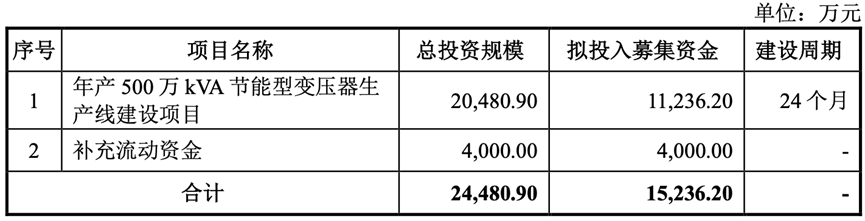

为了突破产能瓶颈,科润智控拟募资2.45亿元,主要投入“年产500万kVA节能型变压器生产线建设项目”。具体而言,募投拟生产多种规格的节能型干式变压器、节能型油浸式变压器、非晶合金变压器产品,建设期约2年,100%达产合计年产能500万kVA。

图/科润智控招股书

图/科润智控招股书据科润智控预测,本次募投项目完全投产后,公司将新增节能型变压器产能500万kVA,较2021年产能扩产比例为147%,产能大幅提升。公司也需要不断通过客户开发与维护、产品营销及推广等方式消化新增产能。