随着货币型基金收益率降到“1%时代”,部分券商和券商资管机构高企的管理费率,成为侵蚀货基收益的“元凶”。数据显示,截至7月11日,全市场29只券商及券商资管旗下货币型基金平均管理费率0.63%,最高的达到0.9%,超过了公募货基平均管理费的3倍,在当前货基收益率极低的情况下,高额管理费就显得非常扎眼。

多位业内人士表示,券商和券商资管的货币基金多是保证金理财、大集合理财转型而来,保持了转型前的费率结构。但是既然在大资管时代,与公募基金同台竞技,且随着货基收益率持续下行,0.9%的高费率会缺乏市场竞争力。他们也呼吁券商和券商资管转型后的货基进一步降低管理费率,更好让利普通投资者。

01

“现金理财刺客”来了!

赚了1%,却交了0.9%管理费

“雪糕刺客”是近期网络流行语,是指那些隐藏在冰柜里面,看着其貌不扬的雪糕,但当你拿去付钱的时候会用它的价格刺你一下,是“天价雪糕”的代名词。

隐形的高价不仅有雪糕,0.9%的货基管理费率也让人被刺的猝不及防。

Wind数据显示,截至7月11日,全市场300多只货币型基金平均7日年化收益率为1.56%,国民理财神器天弘余额宝基金,最新7日年化收益率也达到1.619%,全面进入“1%”时代。

值得注意的是,在7日年化收益率只有1%以上的情况下,部分券商和券商资管旗下货基管理费最高收到0.9%,事实上成为侵蚀投资收益的“元凶”。

据记者统计,截至7月11日,全市场29只券商及券商资管旗下货币型基金平均管理费率为0.63%,比同期公募基金0.24%管理费率高出近40个BP;在高管理费的侵蚀下,这类基金最新平均近7日年化收益率为1.27%,也比同期公募货基收益率落后32个BP。

其中,国联现金添利、中信建投智多鑫、平安证券现金宝、华泰紫金天天发等十多只货基的年管理费率高达0.9%,这些产品平均7日年化收益率仅为1.14%,高费率进一步了侵蚀了产品的投资收益;若排除托管费、销售服务费等其他费率,这类基金管理费占据管理费前的收益率比例高达40%以上,成为侵蚀基金收益率的重要来源。

上述产品中,管理费高达0.9%,收益率仅有1%,管理费费前的收益率多在2%上下,这意味着,管理费最高就吃掉了近一半的收益,在当前货基收益率极低的情况下,还收取高额管理费就显得非常扎眼。

据记者采访获悉,券商和券商资管的货基多是保证金理财、大集合资管计划转型而来,不少产品设置的0.9%的高管理费率,是同期公募货基管理费率的3倍以上。

而部分券商资管转型后的货基,虽然收取了0.9%的高额管理费,在产品宣传页面上,还打上“极致低成本”的宣传语,而货基本来就是没有申、赎费用的,管理费通常是最大的成本。

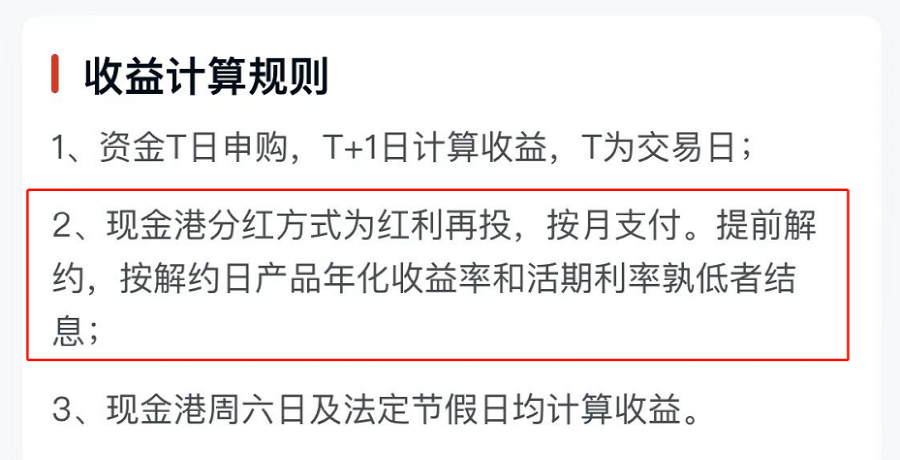

另外,记者还发现,多家券商和券商资管转型后的货基,还在合同中约定,客户“提前解约,按解约日产品年化收益率和活期利率孰低者结息”。

“这意味着提前解约的客户,可能只能按照年化0.35%的活期利率结息,这在公募货币基金中是不存在的,可能涉嫌不公平对待投资者。”一位公募基金人士称。

一位市场人士表示,整体看来,券商和券商资管转型过来的货基的管理费,与公募基金通行标准差异巨大,自身内部也同样差异巨大。无论从哪个方面来看,都是不合理的。

在这位市场人士看来,券商转型过来的货基保持了较高费率,原因可能是之前欠规范、欠透明,以及钻了法规的空子,造成了这种行业怪现象。

该市场人士质问,“既然券商资管是必须完全按照公募基金的方式进行整改的,为什么费率就可以如此混乱呢?既然公募基金都已经不可以再发行货币基金了,券商资管货基为什么还可以继续存在呢?”

该人士认为,券商和券商资管转型过来的货基,收取0.9%的高额管理费,没有任何“合理”的成份,有的只是让公募基金人无法理解的混乱。“完全不合理的高费率已经严重损害到了投资者的利益,这种现象应该尽快纠正。”

02

保证金理财占比较大

多因素导致高费率

不过,也有部分业内人士表示,券商和券商资管旗下部分货基的高费率,也有一些合理的成分,比如转型前后的产品类型、股民对高费率不敏感、券商的经营成本较高、券商考核侧重于创收、保证金理财缺乏市场竞争等,都是这类产品管理费居高不下的重要因素。

一位资深券商人士表示,券商货币基金多是保证金理财、大集合理财转型而来,有着客观的历史原因。因为大集合理财类似短债基金(短债基金平均管理费为0.3%),费率更适合和短债基金比较,转型后沿用了之前费率,情况就变的和保证金理财转型货币基金类似。

据他介绍,保证金理财是券商帮助股民充分利用股票账户暂时未使用现金进行理财,主要用来投资银行短期存款等固定收益类资产,帮助股民大幅度提高资金效率,尽管费用相对货币基金较高,但一方面发展保证金理财时,货币市场收益率高企,基本都在4%以上,扣除相应费用仍然有较高的稳健收益率;另一方面,保证金理财客观上提升了股民资金使用效率,增厚了收益,对投资者是一个增益,也没其他选项可选,因此备受股民欢迎;最后,当年的保证金理财只针对股票账户闲余资金,而货币基金针对的是非股票账户的闲余资金,也与货币市场基金不形成竞争,这也是保证金理财费用可以相对较高的原因。

不过,该资深券商人士也坦言,高费率券商资管货币基金在早期有合理性,但现在完全同台竞技,更高的费率明显削弱竞争力。随着货币市场收益率持续下行,现在来看,其费率水平已经过高,而且保证金理财转型为货币市场基金,与原有货币市场基金同台竞技,与交易型货币市场基金高度同质化,在此背景下,更高费率的券商货币市场基金确实缺乏相应竞争力。

一位基金销售机构人士也表示,从行业层面来看,头部券商将大集合理财费率定在0.9%,在行业内起到了一定的示范作用,由大集合转型的货币基金产品,沿用了原先的管理费率,并未调整。

该基金销售机构人士对比了券商的货基和公募货基,主要有以下区别:一是从资金属性来看,由大集合理财转型而来的货币基金,客户以机构为主,大多来自于非公开市场渠道,更追求资金的安全性与流动性,对费率敏感性较低。二是从成本角度来看,券商集合理财销售渠道大多为自有营业部,经营成本较高,推高了综合成本,而公募基金主要渠道是银行代销,综合成本相对较低。第三,从客户粘性来看,券商资管产品中保证金理财占比较大,客户粘性较高。

而针对部分券商和券商资管货基的高费率,该销售机构人士分析,从团队考核来看,券商资管团队的考核机制更侧重于创收维度,而基金公司考核时更看重业绩排名与产品规模,所以券商资管团队可能会提高管理费来达到考核标准。其次,从投研体系看,基金公司在货币层面的投资经验较为丰富,而券商在货币层面的管理经验相对较少,需要较高的投入来建设自己的货币基金投资管理团队。最后,从综合成本来看,券商货币基金产品由营业部自有人员进行销售,营业部经营成本高,这也推高了券商货币基金的综合成本。

“券商资管的客户多为机构客户,看重资金的安全性与流动性,对收益的要求较低。而且,券商资管的货基产品中保证金理财比重较大,竞争对手主要为同类的券商资管产品,外流基金公司货基产品的可能性较小。”该销售机构人士称。

03

市场竞争不足,缺乏降费动力

业内人士建议参照公募降低费率

在券商和券商资管部分货基高费率的大讨论中,多位行业人士认为,该类产品有进一步降费的空间,建议该类产品参照公募降低费率,让利投资者。不过,由于该类产品保证金理财比例较大,在缺乏市场竞争的情况下,券商降费的动力可能存在不足。

上述市场人士对此表示,“降低费率的空间非常大!”既然当初是要求完全按照公募基金的方式进行的整改,那么,就应该整改的完全彻底、干净利落。如果有不足的地方,应该立刻弥补。同为公募产品,券商资管不应该有“制度套利”,否则,就是违反了《资管新规》的初衷。

据悉,2018年11月28日,中国证监会公布《证券公司大集合资产管理业务适用〈关于规范金融机构资产管理业务的指导意见〉操作指引》,明确提出,证券公司应当严格遵照《基金法》等公开募集证券投资基金(以下简称公募基金)相关法律、行政法规及中国证监会的规定管理运作大集合产品。其中提到,“产品销售、份额交易与申购赎回、份额登记、投资运作、估值核算、信息披露、风险准备金计提等要求与公募基金一致。”

上述基金销售机构人士也认为,该类产品未来会有降费空间,一方面,随着大集合转型而来的货币基金不断扩宽销售渠道,有望调降成本;另一方面,随着市场需求推动导致的规模扩张,规模效应下也有利于达到降本的目的。此外,从市场利率不断下降的角度来看,也会在一定程度上推动货币型基金降低费用。

但是该人士也坦言,“券商降费的动力可能不足,因为券商资管发行的货币基金中保证金理财比例较大,更看重资金的安全性与流动性,对收益的要求较低,同时与基金公司发行的货币基金不构成直接竞争,所以对标市场上基金公司发行的货币基金较为困难。”

上述资深券商人士也表示,未来下滑空间有,但比较难。其中一个重要原因是,公募基金管理人旗下货币基金可以充分发挥资金栖息地的作用,为旗下其他类型基金提供资金来源;但券商货币基金转化为券商旗下其他基金的转化率明显不足,导致管理低费率货币基金的性价比非常低。“毕竟券商货币基金的客户来源相对窄一些,客户成本明显高于公募基金管理人。”