过去几年中,A股的行业板块轮动迅速,消费、医药、军工、半导体、新能源等,你方唱罢我登场。新概念层出不穷,投资人获取稳健收益的难度也愈发加大。

投资中,很重要的一条是避免产生永久性亏损,而避免永久性亏损的前提,是对行业等有充分的了解,搞清楚投资逻辑,看懂行业长期发展方向。

厂长着笔开始的行业主题系列内容,是希望对核心行业逐一剖析,帮大家看懂行业大势,以及其中的细分产业的发展情况,梳理筛选相关的主题基金,尽可能让大家在做投资时更加胸有成竹,面对市场调整时从容不迫。

第一期内容,我们讲讲当前热门的新能源赛道。

2019年到2021年,新能源是少数连续三年大涨的行业,新能源指数(000941)在这三年中,涨幅高达280.77%,成为资本市场上最闪耀的星(数据来源:Wind)。

经历了三年的高歌猛进后,2022年初,新能源或成为了重灾区,截至4月28日,新能源指数跌幅高达31.25%(来源Wind),重仓新能源行业的基金也都大幅回撤,投资人一片怨声载道,市场也出现了各种质疑的声音,包括估值过高、市场竞争进入饱和新阶段、需求被高估等等。

最近两个月,新能源则是再次让我们看到了这个行业的爆发力。6月30日,2022年上半年的投资画上句号,从4月29日到6月30日,新能源指数(000941)累计上涨41.50%,短短两个月,便几乎抹平近四个月的亏损(数据来源:wind)。

下跌来得猝不及防,上涨也是气势高昂,稍一犹豫可能就错过最佳的车厢。但比起优美的V字增长曲线,我们更要关注的是上涨背后的逻辑和支撑到底是什么?这趟列车到底能开多远?如果列车的方向是正确的,那么即使不在最前列的车厢,到达目的地也只是时间问题。

支撑新能源投资的3个长期逻辑

-01-

“低碳环保”大趋势

“低碳环保”大趋势,是支撑新能源投资的第一大逻辑。

2020年9月,碳中和由我们首次提出,仅仅半年的光景,全球已有136个国家提出碳中和目标,覆盖了全球88%以上二氧化碳排放量,占世界经济规模的90%以上(数据来源:广州碳排放权交易所《碳中和报告(2021)》)。

现在国内,一边是严控耗能高的企业。碳排放超标了,要去碳交易所购买碳配额。促使这些企业该扔的扔,该转型的转型。

比如国内的车企,纷纷拿出“碳中和”时间表,提出战略目标,大力发展新能源车。

另一边是对新能源等低碳产业各种鼓励政策,比如风电光伏以及新能源汽车的补贴政策。

如果是身处一线城市,可能感知更强烈一些,越来越多的网约车,换成了绿牌的新能源车。

很明显,碳中和或已经成为全球大势,在改变企业的远景,也在影响我们生活的近况,而为了实现碳达峰、碳中和目标,新能源的发展就成了我们的重中之重。从新能源车,到光伏发电、风力发电、氢能等多个领域,都有着巨大机遇。

首先从新能源车来说,正处于行业爆发期,渗透率持续上行。

按中汽协的数据,2021年新能源汽车销量为340万辆,同比增长1.5倍。预计2022年,新能源汽车销量为500万辆,同比增长47%。

疫情让新能源车的发展绊了一跤,但当生活渐渐回到正常节奏,新能源车或又重新驶上高速,乘联会数据显示,今年6月新能源乘用车零售销量达到53.2万辆,同比增长130.8%,环比增长47.6%。

像餐饮消费和旅行,当时的需求无法满足,后面也不容易弥补,人不能一天吃两天的饭,更不能一个时间去两个地方旅游。

但新能源车不同,需求是延期了,更偏卖方市场,决定增长高度的,是新能源车的产能和销售渠道的通畅,这个市场似乎远未饱和。招商银行研究院曾做出预测,2030年“碳达峰”时期,中国整体汽车行业保有量中新能源汽车占比约 17%;至2035年的全国汽车销量数据中,新能源汽车的占比规模或将突破50%,达到1500万辆的规模。

而新能源领域中,除了新能源车,光伏和风电等清洁能源的需求也是巨大的。

现在全球光伏产业提速,光伏或正在迎来需求高峰。按照光伏行业协会数据,去年全球光伏新增装机量达到170GW,同比增长 31%,预计未来三年全球光伏新增装机量分别为275、300、330GW。

风电目前主要是海外市场,根据全球风能协会统计,截至2021年底,全球累计建成投运的海上风电项目共57.2GW,其中中国大陆 27.7GW,其他区域 29.5GW。

相比光伏和风电等,氢能等还处于发展阶段,但空间也很大。据《中国氢能源及燃料电池产业白皮书》预计,到 2025年,我国氢能产业产值将达到1万亿元。

总之,无论是新能源汽车,还是光伏、风电等清洁能源产业,在碳中和的背景下,未来发展空间都是值得期待的。

-02-

政策的持续推动

接连不断的政策支持,是支撑新能源投资的第二大逻辑。

现在有人担心,新能源部分产业补贴退坡,是不是扶持力度在减弱。事实上,政策的力度并没有减弱,只是在不同阶段,会采取不同的方式。

像新能源车,本身已经步入正轨,所以补贴政策会逐步退出。但这个力度是循序渐进的,同时在市场拓展推广上,正在投入更多。

比如今年新一轮新能源汽车下乡已经启动,已经有超50省市区出台了相关补贴政策,以现金补贴、消费券、抽奖等方式促进汽车消费。

同时,现在正在加强新能源配套设施的建设。新能源车本身具有了竞争力,下面就是让充电基础设施充分满足新能源车的快速发展。

国元证券分析称,在2030年车桩比1:1的目标约束下,未来十年充电桩市场总投资额近万亿元,预计2020年至2025年累计市场空间超千亿元。注1

而光伏和风电等,正在加快以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,推进关键核心技术攻关等。

西北地区气候干燥,降水少,晴天多,云量少,光照资源丰富。然而用电需求最大的,是东南地区。运输途中,大量的光电等被浪费。

《“十四五”可再生能源发展规划》明确,在“十四五”时期,可再生能源发电量增量在全社会用电量增量中的占比超过 50%,风电和太阳能发电量实现翻倍。在这一远景下,大型风电光伏基地建设也是现在的重点。

至于氢能等领域,现在还在补贴推进阶段。现在全国已有广东、北京、上海、浙江、河南、山东等20余省(区、市)出台了氢能补贴政策,对氢站或者燃料电池汽车进行补贴。 氢能一直在在全球能源转型发展中被寄予厚望,很有希望成为下一个风口。

新能源涉及的产业链众多,一个行业进入成长期,另一个行业可能还在发展期,所以这将是一条长期的投资主线。

-03-

技术进步、成本降低,加上需求的拉升

支撑新能源投资的第三大逻辑,是技术不断创新带来的成本降低。

如果新能源产业仅仅依靠自上而下的需求推动,没有自下而上的内生市场需求,生命力也是非常有限。

得益于技术进步,多项新能源技术领域取得实质突破,实用性大幅提升,成本降低,市场本身的需求被激发。

拿新能源车来说,如今许多纯电动车的续航里程超过了320km,已经可以满足日常出行需求。目前电池性能还在不断提升,据《中国汽车动力电池技术路线图1.0》做出的规划,2020年系统级能量密度达到250Wh/kg,2030年将达到500Wh/kg。

电池成本也是大幅下降。

虽然2021年以来,因为上游原材料涨价等,电池价格出现提升,但这个带有周期性,并不是常态,而技术进步,成本降低是长期发展趋势。

此外,钠离子电池已经在2021年问世,钠离子电池具备高能量密度、高倍率充电、优异的热稳定性、良好的低温性能与高集成效率等优势。

钠元素分布广泛,容易获取,而锂资源主要分布在美洲、澳洲等地,分布不均匀,在地壳中的丰度较低。所以纳资源具有低成本优势,钠离子电池原材料碳酸钠价格大多在 2000 元/吨左右,而锂离子电池的上游原材料碳酸锂,其历史价格波动区间大多在 4-20 万元/吨。同时钠离子电池能用比铜箔更便宜的铝箔做集流体,所以材料成本预计也会大幅降低注2。

随着新能源车性能提升、成本降低,加上配套设施完善,大家对新能源车的接受度自然也会提高。

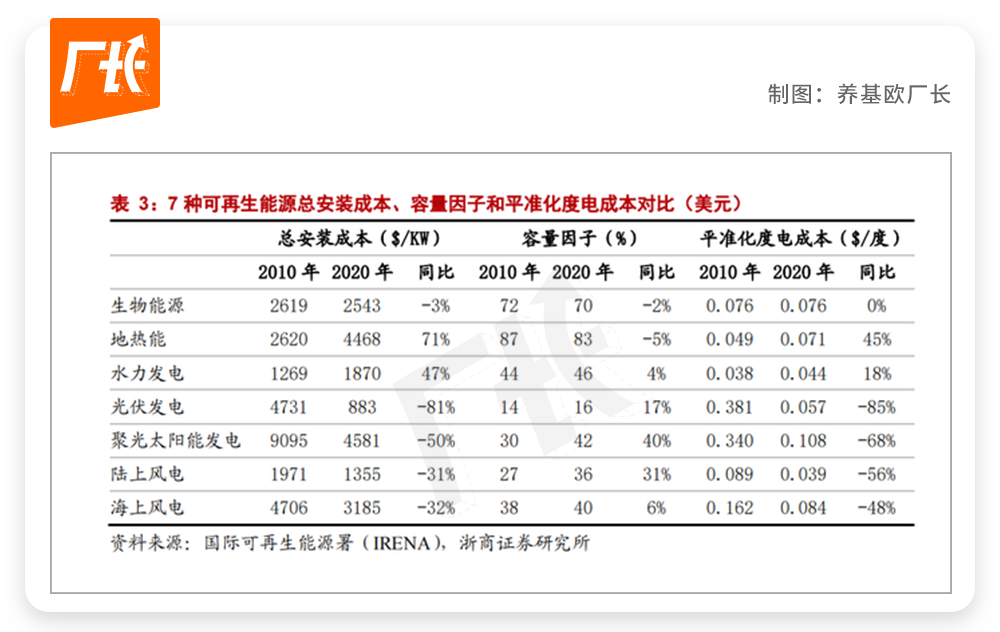

而在清洁能源领域,据国际可再生能源暑的数据,2010年到2020年,光伏发电、陆上风电、海上风电的平均度电成本分别下降了85%、56%和48%注3。

“十三五”期间,我国光伏电池、组件等关键部件产业化量产技术达到世界领先水平,主流规模化量产晶体硅电池平均转换效率从“十三五”初期的18.5%提升至22.8%。

“十四五”期间,预计一方面是发展高效低成本光伏电池技术等,另一方面是推动光伏发电并网性能提升,同时推进光伏智慧制造与设备国产化。

风电目前或已经步入平价时代,根据 IRENA 数据,全球陆上风电 PPA 已降至最低化石燃料成本以下。

当清洁能源的成本和传统能源的综合成本不相上下,甚至更低,新能源的内生需求也更可能被催生。虽然补贴在退坡,依然能保持快速发展,这是新能源发展更坚实的支撑。

新能源的发展,是企业的竞争,也是大国的角力。

一个产业,从以低门槛技术环节切入,到积累技术和经验,到逐步突破高壁垒,异常艰辛。我们用十多年的时间打下基础,翻越千山,如今或正在迎来爆发阶段。

新生代投资者,也许没有赶上医药和消费的黄金时代,也没有站在互联网和移动互联网的风口,但这开启下一个十年的新能源,也许也是很好的馈赠。

当然,因为行业整体较新,科技投入高等,新能源本是一个高波动行业,投资这类行业的,希望大家明白自己投资时,到底在投资什么,制定科学的投资计划,坚定长期投资的信心。

今天的内容先到这里。

接下来,我们还会给大家进一步梳理新能源的上、中、下游产业链等细分领域,筛选分析相关的主题基金等内容。

之后,还会带来医药、互联网、半导体和消费等多个行业的解读和主题基金的梳理。

大家有什么特别想了解的,也可以在留言区告诉厂长~

滑动查看完整风险提示

注1:来源新京报,2021/10/20报道《千亿充电桩生意经:平均利用率约5%盈利难 超10%或可盈利》;

注2:来源信达证券,2022/1/14《新能源汽车行业研究及年度策略报告》;

注3:国际可再生能源署IRENA发布的报告《2020年可再生能源发电成本》,2022/6/22发布。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。