6月全国疫情保持平稳,企业盈利随生产和物流环节的修复继续恢复,1-6月工业企业利润同比增长1%(前值1%),二季度同比增速为-5.3%(前值8.5%),6月当月同比增速由-6.5%进一步回升至0.8%。

我们认为,6月数据显示企业盈利继续恢复,上下游利润分化的情况有所缓解,但较高的库存水平对疫后经济修复过程中生产恢复的弹性形成约束。目前社融扩张力度有限、外需和出口回落的大方向确定、消费受到疫情和防疫政策的约束,叠加工业品价格趋于回落对利润率的影响偏负面,经济和此后续企业利润增速的恢复可能相对平稳。

工业企业利润的单月增速转为正增长,利润增速较5月进一步回升7.3个百分点。拆分来看,工业生产的恢复支撑了营业收入的增长,6月工业增加值上行3.2个百分点至3.9%,带动营业收入增速上行2.2个百分点至9.1%,同时营收利润率跌幅由-12.5%收敛至-7.6%,在上下游利润格局改善的情况下,营收利润率的改善可能是由于中下游企业成本压力的缓解。

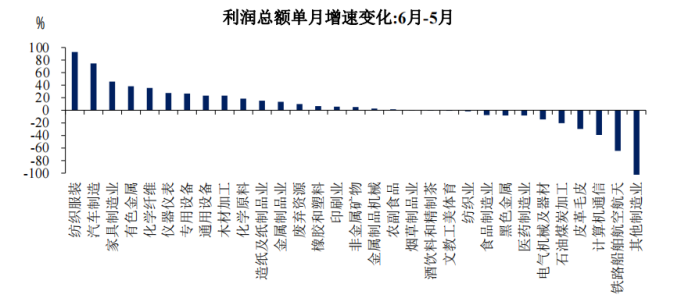

行业层面,也可观察到上下游利润分化的情况有所缓解,汽车制造业拉动作用最大。汽车制造业受益于上海、吉林等汽车主产地加快复工复产,利润增速由下降转为大幅正增长,是拉动工业企业利润回升作用最大的行业;同时,消费品制造业效益改善较为明显,纺织服装、家具制造、化纤等行业6月利润增速取得较快改善。

库存方面,工业企业库存继续缓慢去化,仍维持在较高水平。4月疫情冲击下企业库存被动累积,产成品库存同比达到20%的历史高位,5、6月份库存缓慢去化,6月产成品库存同比仍高达18.9%,较高的库存水平对疫后经济修复过程中生产恢复的弹性形成约束,也是6月工业增加值反弹幅度不及预期的重要原因。

二季度企业盈利受到疫情的冲击出现了较大幅度下滑,往后看,社会流动速度还有进一步恢复的空间、企业复工复产进程也还在持续,后续经济和企业盈利在方向上将较二季度有所回升,但需求和生产回补的幅度暂不宜高估。如有财政刺激或者其他工具加杠杆,以及防疫政策的宽松,将进一步推动利润增速增长,但需要关注海外衰退风险加速对外需和工业品价格的影响。