【银河策略】八月十大金股丨情绪筑底向上,把握时间价值

1. 2022年7月A股市场风险偏好有所下降,投资者较为茫然。

2. 通胀水平不断走高,稳增长政策持续发力。

3. 把握分化契机,8月配置建议把握时间价值。

一、2022年7月A股市场风险偏好有所下降,投资者较为茫然

截至7月27日,上证指数本月下跌3.61%,创业板指下跌3.43%。板块方面,房地产开发、酒店餐饮、光伏电池板块涨幅居前。投资者较为谨慎,7月的日均成交额在万亿以下,市场交投缺乏活跃性。在经过清洁能源及新能源汽车概念强势反弹再回调后,消费板块反弹,投资者情绪处于筑底向上的阶段,在这种情况下,业绩驱动的主线将逐渐凸显出来。

二、通胀水平不断走高,稳增长政策持续发力

7月11日发布了今年上半年的社融数据,社融总量与结构均有改善。虽然疫情反复带来的最大不确定性抑制融资需求,稳增长主线不改,货币政策短期仍将持续发力,社融增速有望延续上行。疫情反复与经济动荡密不可分,疫情的有效控制、政策端口的持续放松,使得消费者信心逐渐回升,经济恢复常态指日可待。当前市场并不怕下跌,因为下跌即是机会,用平常心看待市场震荡,持续看好A股市场行情,我们认为8月将进入业绩驱动的分化加速期。

三、把握分化契机,8月配置建议把握时间价值

国民经济动态持续上涨,对冲外围信息对投资者的负面情绪。全球商品供应失衡、美联储持续加息、通胀水平不降反增,如截至目前美联储本年已加息225BP,9月可能再度进行大幅加息,A股基本面具有独立性,市场已进入分化加速的震荡格局。8月是上市公司的中报业绩披露密集期,业绩驱动仍将成为市场的核心主导因素,投资者策略应当聚焦行业内核发展力,把握好时间价值,选择估值和价值相匹配、业绩稳定向好、具有确定性收益的高景气赛道板块。7月我们提示A股将进入分化期,我们认为8月A股市场将进一步加速分化,重个股轻指数是主要策略,因此建议战略性布局的高端制造、环保、消费等高景气板块。

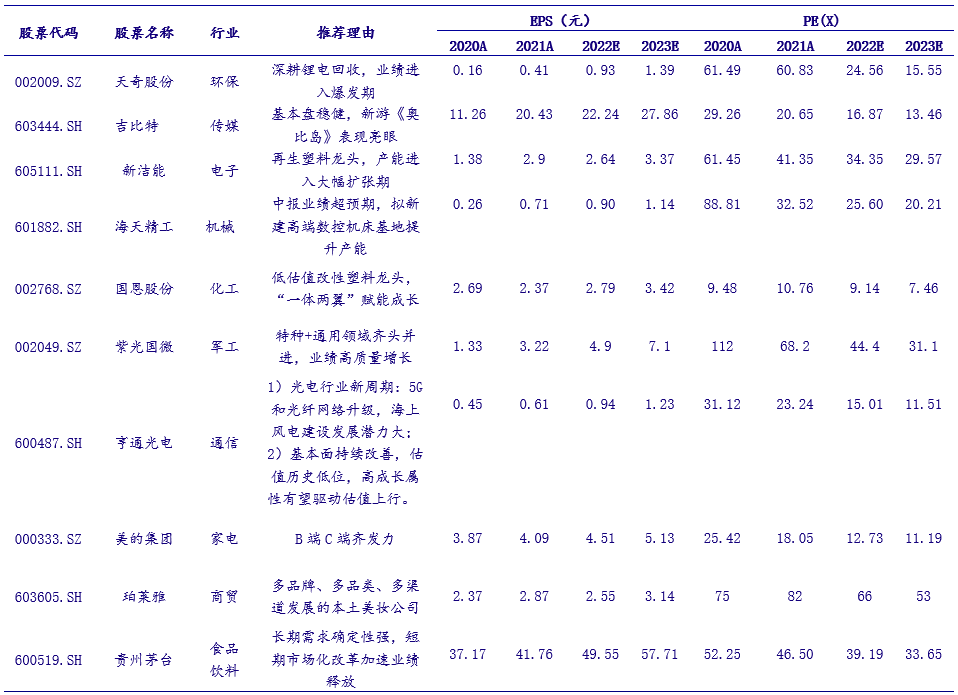

2022年8月十大月度金股推荐理由、盈利预测、估值(截止2022年6月26日):

天奇股份(维权)(002009.SZ):公司锂电回收产能进入快速释放期:目前公司具备5万吨/年废旧锂电产能,较去年年末增长150%,预计今年资源化镍钴锰产量有望翻两倍,碳酸锂产量翻一倍。新建一期5万吨/年废旧磷酸铁锂电池处理项目预计于明年2季度投产。预计2023年镍钴锰增产30%,碳酸锂增产75%。公司锂电回收的业务的持续扩张将为公司打开长期成长空间。

新洁能(605111.SH):公司通过收并购完善上下游产业链,实现以纵向一体化产业平台为中枢、以大化工产业和大健康产业为两翼的“一体两翼”战略布局;各主营业务基本保持10%-30%的增长;公司目前10倍左右PE,处于低估阶段。

海天精工(601882.SH):中报业绩超预期,下半年制造业投资有望提升,航空航天新能源等高景气赛道支撑高端机床需求。

吉比特(603444.SH):新游《奥比岛:梦想国度》已于7月12日上线,上线至今,畅销榜一直保持top15,最高冲至top6,随着公司后续持续投放资源,我们看好该游戏的长线运营表现。

紫光国微(002049.SZ):“(1)集团债务安全落地,股权完成交割,情绪影响消除。(2)军工订单供不应求,业绩持续高增长,2022H1业绩增速50%-100%。系列化产品持续迭代,FPGA具有核心竞争力、特种SoPC平台、模拟产品等有望成为新的业绩增长点(3)可转债募集资金15亿元,用于“新型高端安全系列芯片研发及产业化项目”、“车载控制器芯片研发及产业化项目”,民品持续提速。”

贵州茅台(600519.SH):1)长期看,本轮白酒景气周期趋势仍存,高端品牌受益于结构化升级;2)短期看,新管理层上任后市场化改革红利有望加速释放,1935新品、i茅台有望推动公司迎来量价齐升,22H1预计实现营收594亿元,顺利实现“时间过半、任务过半”;3)估值已经回归至历史均值附近。

珀莱雅(603605.SH):大单品策略持续发力,优质内容营销不断强化品牌建设,业绩确定性高。公司一方面在传统品牌(主品牌珀莱雅、核心品类护肤品)、优势渠道(线上渠道)上均保持持续增长,另一方面大力推动多品牌、多品类、多渠道的生态化发展战略,以消费者需求为导向,顺应渠道变革潮流,新品牌、新品类增速亮眼。组织平台化为公司生态化增长提供保障,实现最大化资源共享,提高生产经营效率;品牌不断升级与新品上市、大单品战略提升品牌形象、传扬品牌精神;内容、代言人等多元整合营销扩大品牌知名度;坚实的科研创新能力成就品牌质量保障。

国恩股份(002768.SZ):低估值改性塑料龙头,“一体两翼”布局赋能成长。公司通过收并购完善上下游产业链,实现以纵向一体化产业平台为中枢、以大化工产业和大健康产业为两翼的“一体两翼”战略布局;主营改性塑料、光显材料、复合材料、人造草坪、熔喷料/熔喷布等大化工业务,以及明胶-空心胶囊及保健品等大健康业务;各主营业务基本保持10%-30%的增长。从销量来看,改性塑料、复合材料、健康材料、药用胶囊等销量2021年实现大幅增长,同比增速分别为32.2%、54.5%、78.7%、21.7%。我们认为,公司成长性好,目前10倍左右PE,处于低估,看50%空间。

亨通光电(600487.SH):1)光电行业新周期:5G和光纤网络升级,海上风电建设发展潜力大;2)基本面持续改善,估值历史低位,高成长属性转变有望驱动估值修复。

美的集团(000333.SZ):全国性的家电促消费政策有望推出,利好绿色家电消费,公司TOC端稳定发展,TOB端快速增长。

风险提示

1)疫情进展超预期的风险;2)货币和财政政策基调转向的风险;3)地缘政治风险;4)美债利率超预期上行的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

/// 相关报告 ///

本文摘自报告:《【银河证券】2022年8月投资组合报告:情绪筑底向上,把握时间价值》

报告发布日期:2022年7月29日

报告发布机构:中国银河证券

报告分析师:

蔡芳媛 分析师登记编码:S0130517110001

蔡芳媛

策略分析师,2015年加入银河证券研究院,从事策略研究工作,主要负责市场策略及主题研究。

炒股开户享福利,入金抽188元红包,100%中奖!