小姨子5次代持 销售薪资是研发人员1.6倍 疫情催化的致善生物还能火多久?|IPO

来源:野马财经

迪瑞医疗是股东兼客户,去年关联交易金额达3268.7万元。

近年来,新冠概念股备受关注。2020年,中国“抗疫”第一股圣湘生物(688289.SH)启动IPO177天后就火速上市,也激励着其他企业向资本市场发起冲击,厦门致善生物科技股份有限公司(简称“致善生物”)就是其中一家。

致善生物成立于2010年,是一家以分子诊断技术为核心,集分子诊断试剂和分子诊断仪器的研发、生产、销售于一体的生命科学企业。近日,致善生物回复了深交所第二轮问询,内容涉及营业收入及外销、关联交易与同业业务等多个方面。

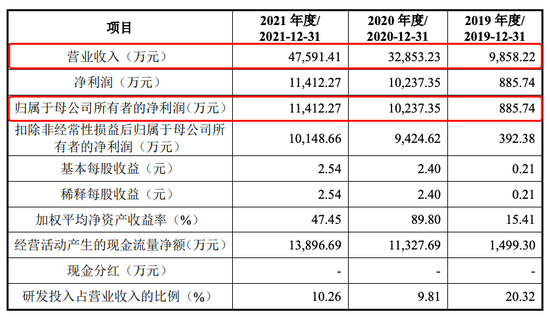

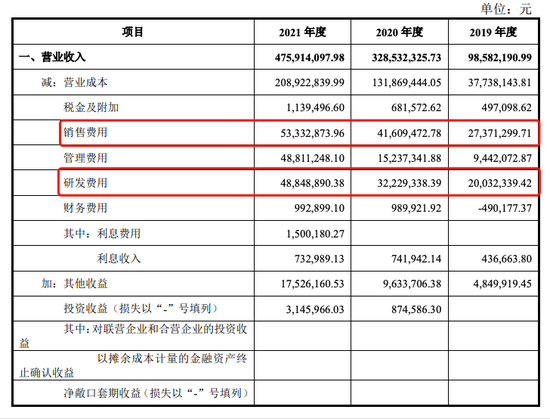

2019年-2021年,致善生物的营业收入分别约为0.99亿元、3.29亿元、4.76亿元;归属于母公司所有者净利润分别约为885.74万元、1.02亿元、1.14亿元。

来源:致善生物《招股书》

致善生物2020年以来营收的激增主要与疫情影响有关。2020年以及2021年,致善生物新冠类试剂产品销售金额分别约为1.06亿元、1.82亿元,占营业收入的比例分别为32.23%、38.31%。若致善生物成功上市,新冠概念股将再添一员。

股权代持未被确认

小姨子曾代实控人持股

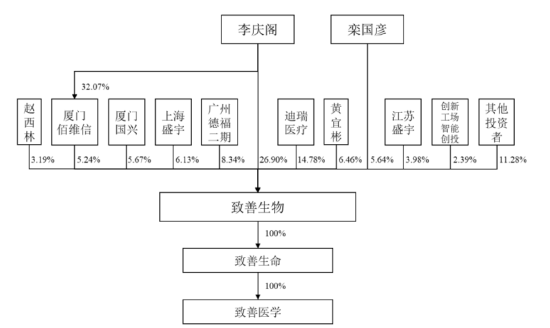

致善生物的故事要从10多年前讲起。2010年6月,李庆阁、栾国彦、郑晓燕等人共同出资设立致善生物前身致善有限,注册资本为200万元。

据“观澜财经”报道,在致善生物创立前,李庆阁正在研究“耐药结核病及免疫学诊断技术和产品的研究”这个国家重大专项课题。他曾考虑借助其他企业对其课题研究成果进行转化,但最后还是选择了创业。

成立12年,致善生物在发展过程中,还受到了明星资本创新工场的青睐。《招股书》显示,2021年,创新工场先后两次合计以4625.37万元获得致善生物2.39%股份,成为致善生物第十一大股东。

在增资与股份转让的过程中,致善生物实控人的股份也被稀释。目前,致善生物实控人为李庆阁、栾国彦,二人合计可支配的表决权比例为37.78%。若本次IPO计划的1500万股成功发行,上述比例将下降至28.33%,低于30%。此外,因致善生物股权较为分散,该公司并无控股股东。

来源:致善生物《招股书》

实控人持股比例较低,可能存在控制权变化的风险。致善生物股东迪瑞医疗、广州德福二期、黄宜彬、上海盛宇和厦门国兴虽已出具《关于不谋求控制权的承诺》,但业内人士表示,如果承诺到期后无法续签,或发行上市后出现其他股东增持股份谋求公司控制权的情况,将影响现有控制权的稳定,可能会导致重大事项的决策效率降低,进而对经营管理产生不利影响。

除了实控人持股比例低外,致善生物实控人李庆阁、栾国彦均曾存在股份代持的情况。2010年6月,致善生物设立时,原股东陈晓云曾替李庆阁代持出资金额10万元对应股权。2010年11月,陈晓云代持股权转由钟雪婷代持,并退出致善生物股东行列。

致善生物创立初期的股权代持行为或为IPO进程带来隐患。陈晓云目前在美国生活,就上述股权代持事项未接受访谈或出具确认。

北京云亭律师事务所律师张昇立表示,股权清晰是境内上市的基本条件之一,由于各种客观原因,历史股东无法出面确认也是实务中遇到的常见情况,对此需要补充核查,确保其他证据和文件足以判断实际法律关系,并消除潜在的股权纠纷隐患。

针对上述情况,李庆阁承诺,如因上述委托持股及解除行为导致任何纠纷或潜在风险,自愿承担全部民事赔偿责任,如导致致善生物承担相关赔偿责任的,将全额补偿经济损失。

值得注意的是,致善生物另一实控人栾国彦还曾多次让小姨子帮其代持股份。2015年9月至2021年6月期间,栾国彦曾5次让其妻子的妹妹王菊华代为持股,代持总股份合计达125.1万股,代持股份随后被卖出或转让回栾国彦。

截至2021年11月,在致善生物上市申请获受理前期,实控人李庆阁、栾国彦存在的股权代持情况已全部解除。

IPG中国区首席经济学家柏文喜表示,代持行为已解决,如果不再存在隐秘代持,则不会对IPO进程有不良影响。

迪瑞医疗是股东兼客户

关联交易金额达3268.7万元

致善生物股东中还出现了上市公司迪瑞医疗(300396.SZ)的身影,而双方并非只是投资者与被投资企业的关系,二者还存在着业务往来,而由此产生的关联交易问题也遭到了问询。

迪瑞医疗作为致善生物第二大股东,持有14.78%股份。迪瑞医疗自2020年4月开始向致善生物采购新冠检测试剂等产品从而成为其客户。

自迪瑞医疗向致善生物采购产品以来,就未掉出过前五大客户行列。2020年和2021年,迪瑞医疗分别位列致善生物第一大客户和第四大客户,关联交易金额分别为5274.14万元、3268.7万元,占营收的16.05%和6.87%。

致善生物不仅向迪瑞医疗销售产品,其部分产品销售单价还低于向第三方销售的价格。例如,2021年,致善生物向迪瑞医疗销售的呼吸道系列检测试剂盒的单价为9.34元/份,而对第三方销售价格为12.72元/份;向迪瑞医疗销售的自动核酸提取试剂单价为6.24元/份,对第三方的销售价格为8.17元/份。

致善生物称,向迪瑞医疗销售价格低于第三方销售的价格,主要系向迪瑞医疗销售占比较高。结合采购规模,销售单价较低具有合理性。

致善生物还存在与迪瑞医疗生产销售相同或类似产品,双方客户、供应商重叠的情况。

《招股书》显示,致善生物与迪瑞医疗相似的产品为核酸提取试剂盒(磁珠法)、一次性使用采样器及核酸提取仪。其中,迪瑞医疗销售一次性使用采样器及核酸提取仪的数量及金额较小,核酸提取试剂盒(磁珠法)则在2021年销售约100万人份,而同期致善生物类似产品的销量为1252.21万人份。

针对销售类似产品的问题,致善生物表示,迪瑞医疗的核酸提取试剂盒产品目前仅进入了印度市场,而其核酸提取试剂销量远大于迪瑞医疗,且销售区域与迪瑞医疗相关产品的销售区域未重合,双方不存在直接的竞争关系。

针对客户、供应商重叠的情况,致善生物称,2019年-2021年,其与迪瑞医疗重叠客户占主营业务收入比例分别为3.88%、2.87%、2.89%,比例较低,销售规模较小,且双方向重叠客户销售的产品差异较大,向重叠客户的商业活动均具有合理的商业背景。此外,致善生物向重叠供应商采购金额较小占总采购额比例较低,对生产经营活动不具有重大影响。

致善生物在《招股书》中写道,与迪瑞医疗的关联交易主要系新冠疫情影响下的相关产品销售,关联交易金额和占比随着新冠疫情的缓解而逐步下降。

不过,对致善生物而言,降低与迪瑞医疗的关联交易似乎并不容易。致善生物海外销售渠道较为薄弱,其主要向迪瑞医疗销售核酸采集、提取、检测等体外诊断产品,上述产品再通过迪瑞医疗的海外销售网络向外销售。

迪瑞医疗还曾在2022年一季度发布公告称,其及全资子公司与致善生物拟签订总金额预计不超过4000万元人民币或等值外币的《海外经销合作协议》。

因此,目前致善生物与迪瑞医疗的关联交易或将继续,交易金额也仍将保持在较高水平。

近一半发明专利受让获得

重营销轻研发

对于生命科学企业,专利拥有情况以及研发能力一直以来都是被问询的重点。致善生物在两轮问询中,专利和研发情况也均被问及。

截至2022年5月31日,致善生物拥有30项专利,其中发明专利14项。值得注意的是,上述14项发明专利中,6项发明专利为受让取得,4项为与厦门大学共有专利。致善生物受让获得的发明专利约占总发明专利的一半。

IPG中国区首席经济学家柏文喜分析,大部分发明专利由受让取得和与他人共有,确实显示出企业研发能力较弱的问题,对企业IPO的估值和股价、成长性与可持续发展能力是明显不利的。

此外,致善生物虽然研发费用逐年上升,但2021年的研发费用率较2019年出现大幅下滑,且低于可比公司均值。

2019年-2021年,致善生物的研发费用分别为2003.23万元、3222.93万元、4884.89万元,占营业收入的比例分别为20.32%、9.81%、10.26%。2020年和2021年,同行业可比公司睿昂基因(688217.SH)、艾德生物(300685.SZ)、凯普生物(300639.SZ)等平均研发费用率分别为11.68%、11.61%,均高于致善生物同期水平。

致善生物研发费用低于销售费用的同时,研发人员薪酬也低于销售人员薪酬。以2021年为例,致善生物的研发费用及研发人员薪酬分别为4884.89万元、17.49万元,而同期销售费用和销售人员薪酬分别为5333.29万元、28.63万元。销售人员薪酬为研发人员的1.64倍。

来源:致善生物《招股书》

致善生物本次IPO,拟将3.71亿元募集资金投入到研发中心建设项目,占募资总额的39.81%。若致善生物成功上市且募集资金成功投入到研发项目中,该公司的研发能力将会得到有效提升。

炒股开户享福利,入金抽188元红包,100%中奖!