全文2375字,阅读约需4分钟

嘉实财富首席宏观分析师 谭华清博士

一

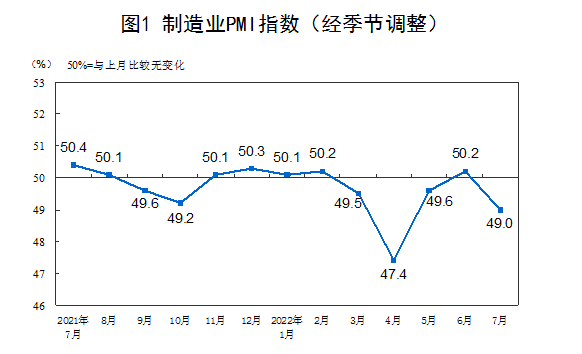

PMI下滑超预期

7月PMI数据相比上个月有所转弱,引发市场担忧:经济复苏已经结束了?

从数据上看,7月制造业PMI数据转弱并低于荣枯线,说明经济景气度在7月处于收缩状态。

图片来源:国家统计局。

图片来源:国家统计局。

从制造业PMI各个细分项目来看,制造业呈现出供需两弱,价格大幅回调的特点。

7月非制造业商务活动指数为53.8%,相比上月下降了0.9个百分点,但仍处于扩张区间,同时也是近一年以来的次高水平。这说明,当前非制造业景气度仍然较高。

从数据上,相较而言,PMI呈现出制造业弱、非制造业强的特征。那我们就要思考,是什么因素造成了当前的数据特征?

二

制造业PMI下滑的原因

猜想1:疫情?

我们首先容易想到的是疫情,因为7月疫情有一波反弹。但如果是疫情,那么我们应该看到,对疫情更敏感的行业的景气度下滑更明显。事实上却是,7月份航空运输、住宿、餐饮等行业商务活动指数位于60%以上较高景气区间。

图片来源:国家统计局。

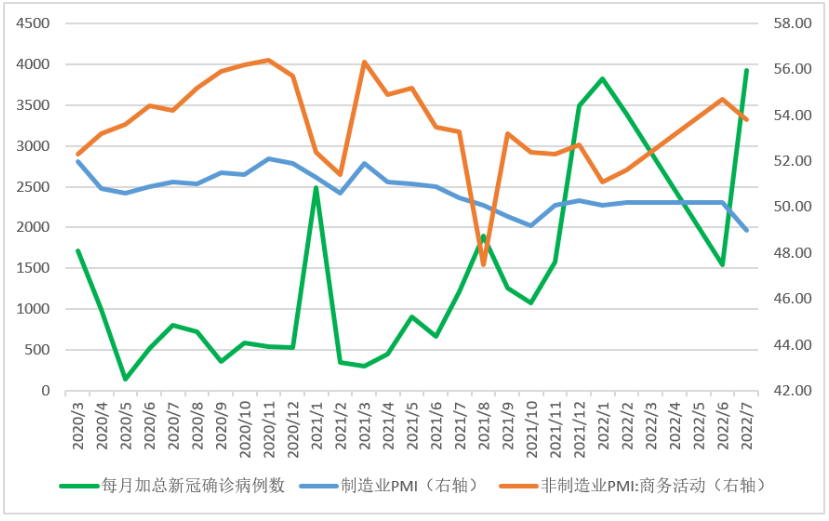

图片来源:国家统计局。并且我们复盘了2020年3月以来,新增新冠确诊病例数和PMI的走势情况。不考虑2020年2月和2022年3-5月极端疫情情形,在新增新冠确诊病例数量相当的时间区间中,每一轮疫情的反弹都伴随的是非制造业PMI的大幅回落。

图3 新增确诊病例数和PMI走势

图3 新增确诊病例数和PMI走势数据来源:Wind.

数据来源:Wind.

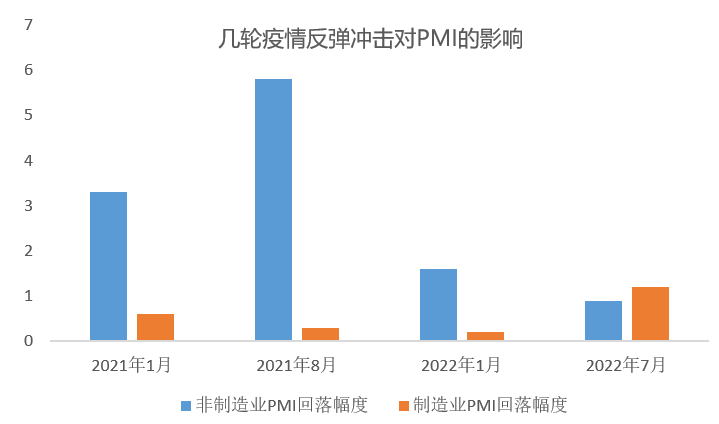

可以看到, 2021年几次新增确诊病例的突然增加都伴随着非制造业PMI的回落,回落幅度都超过了制造业PMI,而此次尽管新增确诊病例数是前述几次疫情反弹中最高的,但7月份非制造业PMI回落幅度不仅低于前面几次且低于7月的制造业PMI回落幅度。

从这个数据对比,我们可以得到初步结论,如果服务业仍然是对疫情比较敏感的行业,那么可能疫情对经济的影响在明显减弱。同时也说明,此轮制造业PMI的回落不是由于疫情。

猜想2:全球经济放缓?

既然不是新冠疫情的因素,那是什么因素呢?会不会是全球经济放缓的原因呢?

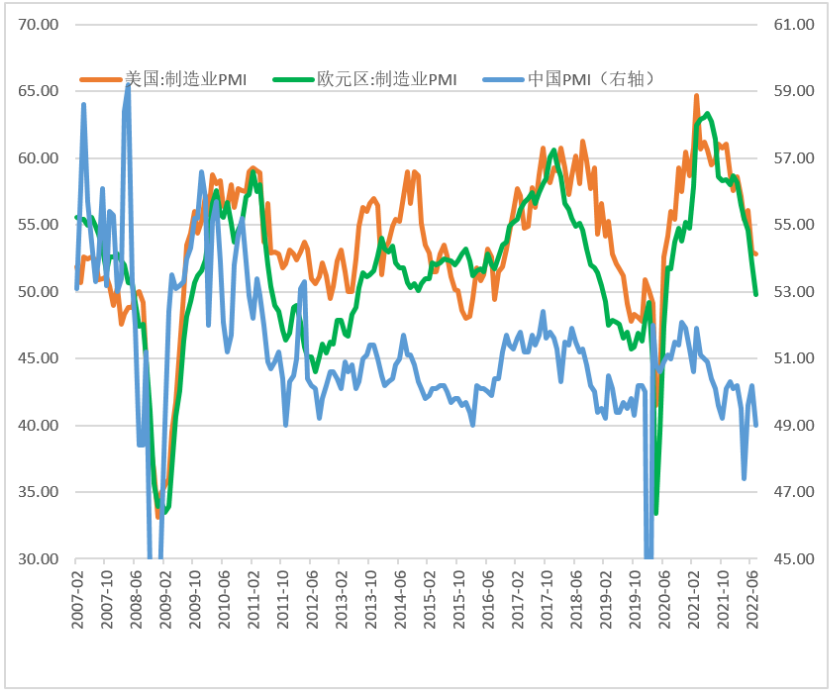

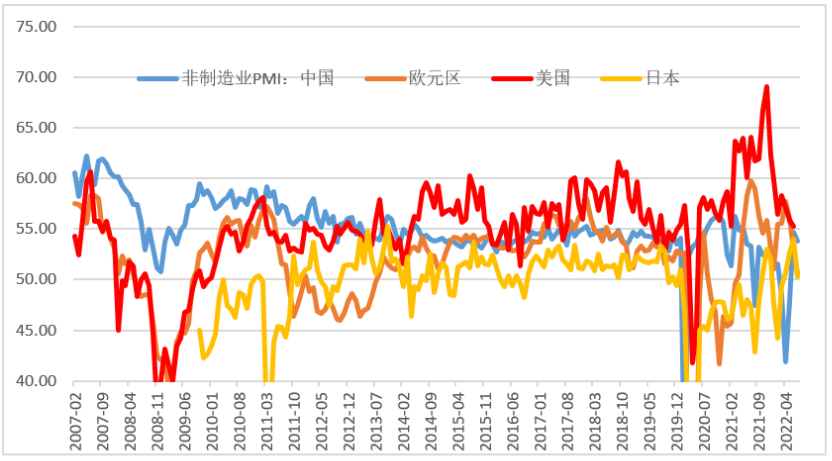

图5 主要经济体制造业PMI指数走势

图5 主要经济体制造业PMI指数走势数据来源:Wind.

图6 主要经济体制造业PMI指数走势

图6 主要经济体制造业PMI指数走势数据来源:Wind.

从图5、图6来看,相比非制造业,各主要经济体之间的制造业PMI周期性更明显,同时联动性更大。这可能就是为什么制造业PMI的关注度要明显高于非制造业PMI。我们简单统计了主要经济体PMI的相关性。中国的制造业PMI和美欧日的相关性较高,而非制造业PMI和美欧日的相关性很低,甚至是负的。

表 制造业和非制造业PMI相关

2022年以来,欧美日的制造业PMI快速下滑,一定程度上可以解释中国制造业PMI放缓。背后反映的是全球总需求放缓的特点。这可能也是制造业PMI的全球相关性的背后原因。

猜想3:大宗商品价格回落?

尽管全球经济放缓可能部分解释中国制造业PMI回落,但也只是部分解释。因为中国和其他主要经济体的制造业PMI相关性虽然比较明显,但也不是特别的高。

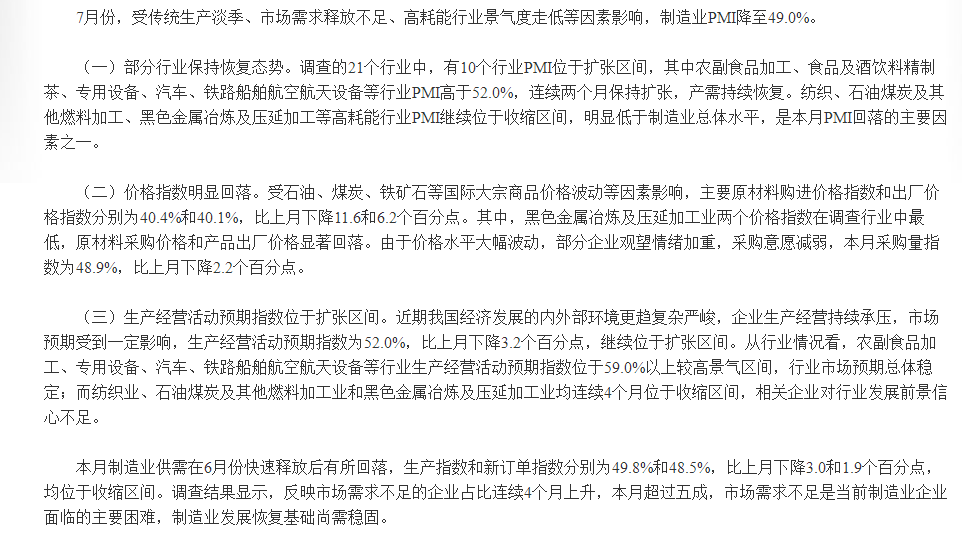

是否还有其他因素造成了影响呢?根据国家统计局的解读,上游资源品行业以及纺织行业PMI处于收缩区间,明显低于制造业总体水平是PMI回落的重要原因。同时,大宗商品价格回落本身就可能导致PMI购进价格、出厂价格指数大幅回落,并且大宗商品价格大幅波动对相关行业产生了去库存的压力。最后,反映市场需求不足的企业占比连续4个月回升,已经超过了5成,当前市场需求不足可能是当前制造业企业面临的主要困难。

总之统计局解读认为,7月PMI制造业回落部分是因为上游资源品的收缩以及大宗商品价格下跌导致的,部分是因为市场需求不足导致的。

图片来源:国家统计局。

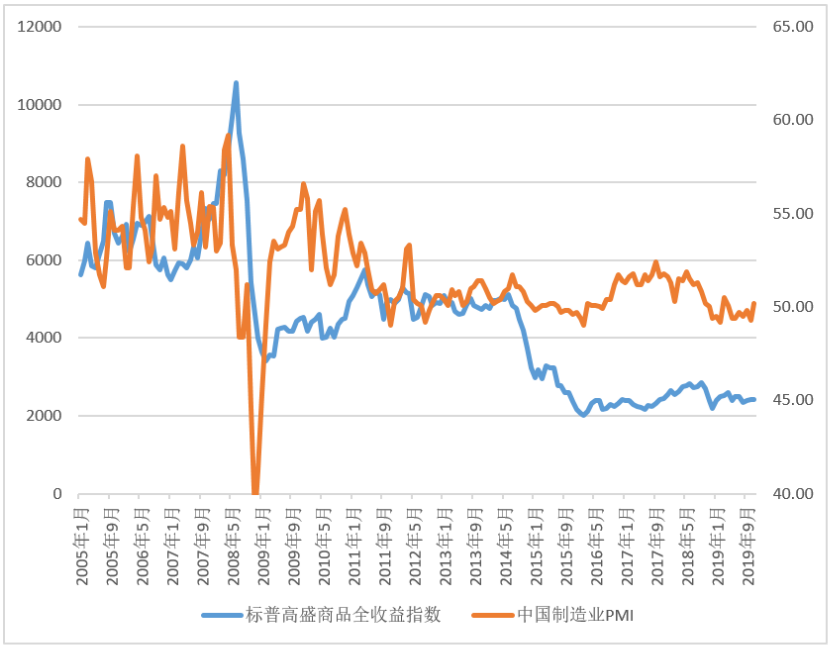

图片来源:国家统计局。 图7 标普高盛商品全收益指数和中国制造业PMI指数走势

图7 标普高盛商品全收益指数和中国制造业PMI指数走势数据来源:Wind.

从图7标普高盛商品全收益指数和中国制造业PMI走势来看,二者呈现出比较明显的相关性,在统计图中部区间,二者的相关性达到了0.43。尤其是大宗商品价格快速下跌的阶段,二者几乎都保持了相同的走势。

基于上述分析,我们可以得到初步结论,制造业PMI的放缓可能更多的反映的是国际需求不足以及大宗商品价格下跌的影响。

三

制造业PMI下滑需要担忧吗?

7月份PMI数据呈现出,制造业回落幅度大于非制造业,制造业收缩而非制造业扩张的数据特征。根据我们对过往疫情走势和PMI走势的对比分析,我们认为,此轮PMI回落有疫情的影响,但很明显,疫情的影响在减弱。这是好消息。但我们也认为存在全球需求放缓的影响,这是不好的消息。

我们该如何权衡这两个消息呢?从周期的角度来看,制造业PMI和周期相关性较高。但中国经济的主要增长贡献来自于非制造业,尤其是消费。消费贡献了约60%的经济增长。考虑到疫情对经济的影响有望减少,三季度如果疫情不出现大的反复的话,消费的复苏可能值得期待。这一定程度上可能会对冲全球需求放缓对出口的拖累。与此同时,大宗商品价格在当前位置呈现出比较稳定的状态,可能价格波动带来的悲观预期也会有所修复。因此,我们倾向于认为,7月PMI的回落并不会改变三季度中国经济复苏的大方向。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。