来源:高瑞东宏观笔记

核心观点

核心观点:

经历了6月下旬以来的持续调整,原油的金融属性明显转弱、地缘政治属性影响边际收敛,开始回归商品属性。当前原油处在供给增量有限、需求恢复放缓的局面,全球原油去库进程基本结束,预计原油价格进入缓慢回落通道,震荡中枢由我们此前预计的100美元/桶回落至90美元/桶。

现阶段油价上行动能已然不足

1) 俄乌冲突带来的风险溢价转弱。

一则,俄罗斯原油产量减少程度低于市场预期,出口规模保持基本稳定。

二则,欧盟迫于能源短缺压力,开始放松制裁,计划年末使用俄罗斯石油出口价格上限替代海运禁令,预计未来石油供给冲击将弱于市场预期。

2) 美联储抗击通胀态度坚决,引导需求侧定价回落。

目前来看,美联储持续加息的路径较难改变,将持续打压需求预期,约束油价上涨动能。

从现实情况来看,7月全球石油需求明显放缓,出现旺季不旺的特征,美国7月炼油厂开工率下降、汽油持续累库,指向终端消费已经呈现疲弱迹象。

3) 利比亚、伊拉克等中东国家释放增产意愿。

全球原油增产空间有限,供给约束仍在

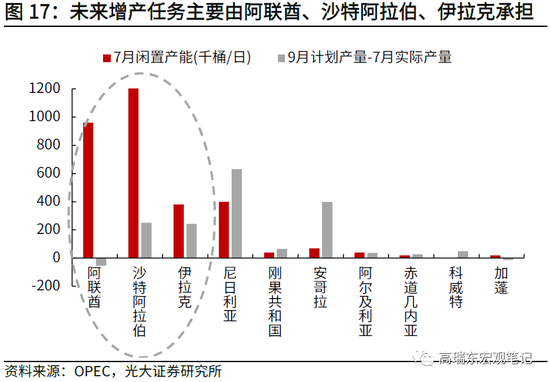

1) OPEC:维持谨慎增产态度,释放增量有限。

8月3日,OPEC+会议决定9月上调产量10万桶/日,低于市场此前预期的30-40万桶/日,也低于7-8月计划产量增幅64.8万桶/日。OPEC+小幅增产,整体透露出象征性增产态度,既表明了其维护高油价的态度,也回应了美国希望沙特等OPEC国家增产的诉求。

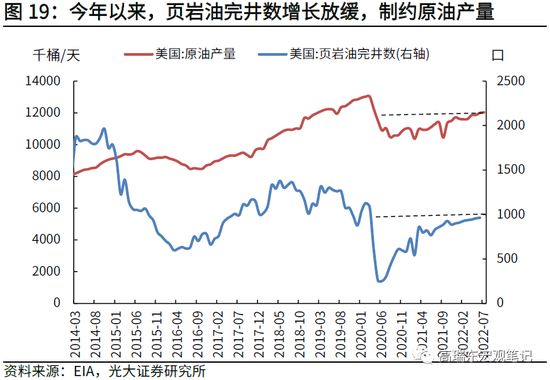

2) 美国:资本开支不足、劳动力供应链短缺,页岩油产量提升缓慢。

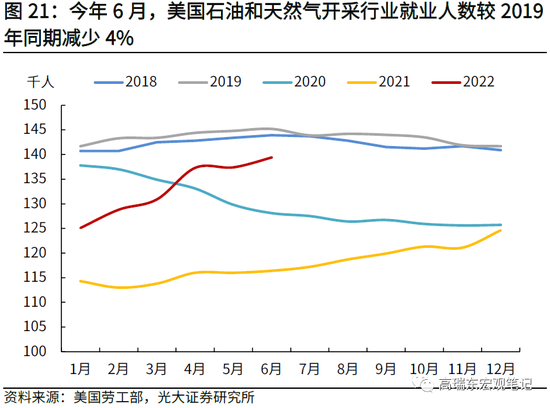

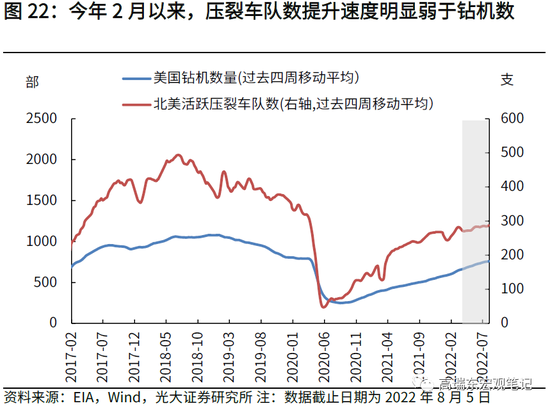

产量增长缓慢,7月末,美国原油产量上升至1210万桶/日,较去年底仅增加30万桶/日,距离疫情前仍有约100万桶/日的缺口;资本开支恢复滞后,今年6月,新增钻井数仅修复至938口,较2020年3月高点仍下降14%;劳动力供给短缺,今年6月,石油和天然气开采就业人数仍未恢复至疫情前水平,较2019年同期减少4%。同时,压裂车队数提升速度明显弱于钻机数,目前钻机数已经恢复至2020年初的94%,但压裂车队数仅恢复至2020年初的86%。

预计油价步入缓慢回落区间

6月以来,原油的金融属性明显转弱、地缘政治属性影响边际收敛,开始回归商品属性。金融属性方面,8月5日发布的非农数据超预期之后,尽管加息概率上调,但大宗商品价格不跌反涨,金融属性削弱对油价的压制;地缘政治方面,尽管俄乌冲突仍在持续,地缘风险仍有不确定性,但鉴于欧洲制裁已有边际放松,市场对未来供给短缺的担忧也在逐步消退;商品属性方面,需求转弱预期已在逐步兑现,需求主导原油定价回落,但鉴于供给增量有限,将对油价形成底部支撑。

风险提示:全球经济动能快速回落;俄乌冲突持续超预期。

一、现阶段油价上行动能已然不足

1.1俄乌冲突带来的风险溢价转弱

2 月24 日,俄乌冲突以来,欧美等西方国家持续对俄罗斯石油出口实施制裁,大幅推升原油的地缘风险溢价。由于俄罗斯石油出口量占比高达全球的12%,引发市场对于未来原油供给短缺的担忧,布伦特原油价格自俄乌冲突前的100美元/桶,一度攀升至接近140 美元/桶的高位。

我们此前也指出地缘冲突引发的市场情绪波动是影响油价的主线,随着冲突的持续,其对市场的影响将逐渐趋弱,原油价格走势将回归至供需平衡点。若不考虑地缘冲突,从原油供需的角度看,2022 年,原油价格因需求回暖但供给受限而大概率保持在80-100 美元/桶的范围内。(详见2022 年3 月3 日外发报告《俄乌冲突下,油价如何演绎?——《大国博弈》系列第十七篇》)

但从实际情况看,欧美对俄制裁对今年原油供给端的影响远低于预期,尽管第六轮制裁将于今年末落地,但鉴于原油供给不足和高通胀限制,预计制裁的持续性也堪忧。

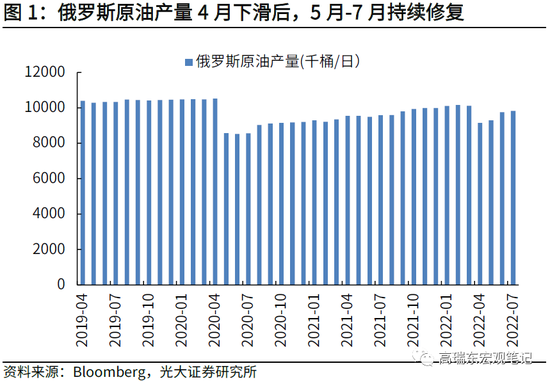

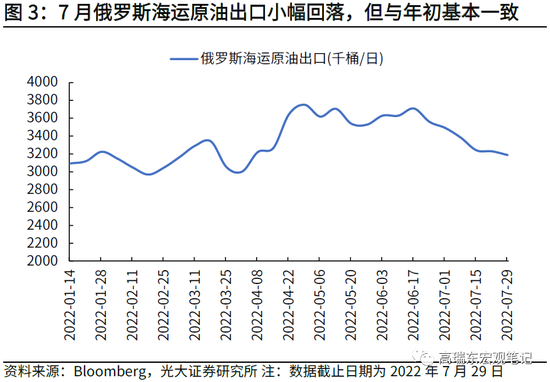

一则,俄罗斯原油产量受损程度低于市场预期,出口规模保持基本稳定。

出口方面,俄罗斯石油贸易有部分转向亚洲,出口受损程度有限。6 月俄罗斯石油出口740 万桶/日,较1-2 月减少60 万桶/日,其中,原油出口较1-2 月高出约20 万桶/日,成品油出口减少约80 万桶/日。原油出口增加,主要是俄罗斯向印度、中国加大原油出口,抵消了对欧洲出口减少的部分。而成品油出口,由于未寻找到替代途径,近几个月有明显回落,但6 月成品油出口量与5月基本持平,表明成品油出口情况并未进一步恶化,可能与欧洲天然气紧缺,加大对俄柴油进口有关。

产量方面,俄罗斯原油产量在4 月明显回落后,5 月以来已经持续回升。4月,俄罗斯原油产量较2 月减少100 万桶/日,导致市场担忧俄罗斯供给持续减量风险。根据我们的测算,若第六轮制裁在今年末落地,则受欧美制裁的俄罗斯石油出口量共计为345 万桶/日。但由于俄罗斯原油出口并未减少,因此进入5 月后,俄罗斯原油产量持续修复,7 月彭博预计为983 万桶/日,较2 月仅减少33 万桶/日。EIA 对今年俄罗斯产量的预测已经持续调升,5 月预计同比减少74 万桶/日,7 月最新预计同比增加3 万桶/日。

二则,欧盟迫于能源短缺压力,开始放松制裁,计划年末使用俄罗斯石油出口价格上限替代海运禁令,预计未来石油供给冲击将弱于市场预期。

俄乌冲突以来,欧盟、美国等西方国家一直借助石油禁运等措施,限制俄罗斯石油收入,以达到制裁目标。但从实际情况来看,俄罗斯石油出口量未受影响,反而推动油价上涨,俄罗斯石油出口收入得以大幅增加,巩固其在俄乌战场上的优势地位,而欧美国家承受高通胀的压力,倒逼其大幅加息抑制通胀。

受国内通胀高企压力,欧美被迫寻求其他解决方式,企图通过设置俄罗斯石油出口价格上限的方式,替代将于2022 年末落地的海运禁令。7 月 14 日,美国财政部长珍妮特耶伦表示,如果全球主要石油进口国支持对俄罗斯石油价格设定国际上限,以应对俄乌冲突,美国和欧盟可能会放弃对俄罗斯的航运保险和金融服务禁令。

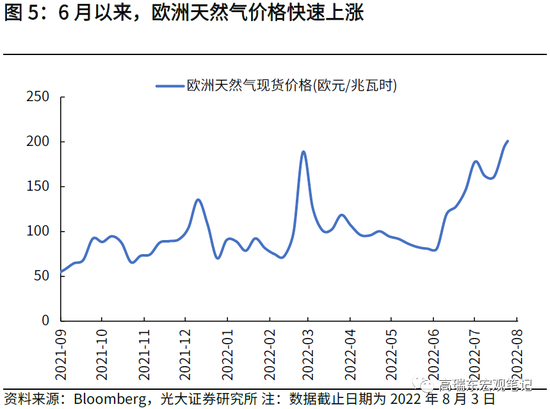

此前美国初步计划的油价上限介于40-60 美元/桶,远低于现在100 美元/桶价格水平,此举也引发俄罗斯的反制措施。当前价格上限的具体方案仍未确定,并需要获得中国、印度等主要进口国的一致同意,鉴于俄罗斯的反制措施,预计未来存在调整空间。7 月22 日,俄罗斯表示不会向设置价格上限的国家出售石油。7 月27 日,俄罗斯方面以关键涡轮机维护问题为由,将北溪一号对欧输送天然气减少至满负荷状态的20%。

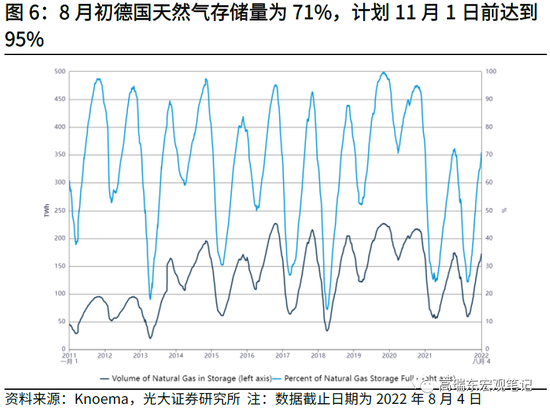

在这场博弈当中,欧洲筹码相当有限,迫于本国能源安全的保障,对俄石油制裁已经开始放松。一方面,美国和OPEC 产量提升空间有限,难以填补345 万桶/日左右的俄罗斯石油潜在供给缺口,若年末制裁落地,势必会进一步推升油价。另一方面,由于欧洲对俄罗斯天然气严重依赖,当前天然气储气水平不足,面临冬季供暖不足的风险,被迫通过节约用电等方式,减少15%的天然气需求。作为天然气的替代品,可以预见的是,未来对于石油制裁的力度也难以实质性加大。7 月 21 日,欧盟理事会发布声明称,欧盟(EU)已决定放宽对从事农产品贸易和向第三国运输石油的俄罗斯公司的制裁,目的是避免粮食和石油安全受影响。

1.2美联储抗击通胀态度坚决,引导需求侧定价回落

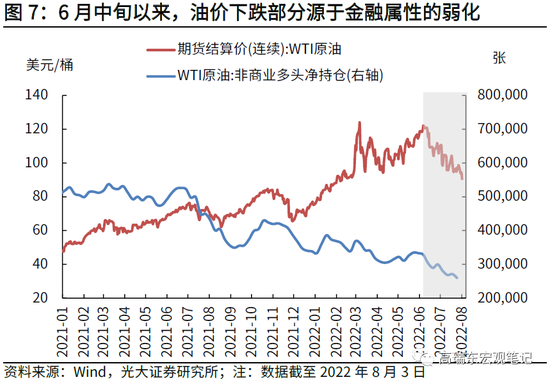

6 月中旬后,油价快速下跌,与美联储大幅加息,推升衰退预期有关,导致原油的金融属性持续弱化。7 月21 日,欧央行超预期加息50BP,进一步打压需求预期。

目前来看,美联储持续加息的路径较难改变,将持续打压需求预期,约束油价上涨动能。高通胀压力下,美联储7 月议息会议决定,再次加息75bp。新闻发布会中,鲍威尔主席表示,9 月会议仍可能大幅加息,但加息幅度将取决于经济和通胀数据。现阶段,在通胀预期仍锚定在合理水平、劳动力市场维持韧性的背景下,美联储连续加息路径较难改变。以史为鉴,美联储控制通胀的最佳方式就是,坚定不移维持紧缩政策。而持续的货币紧缩,势必会持续打压需求预期,直至现实需求向预期靠拢。

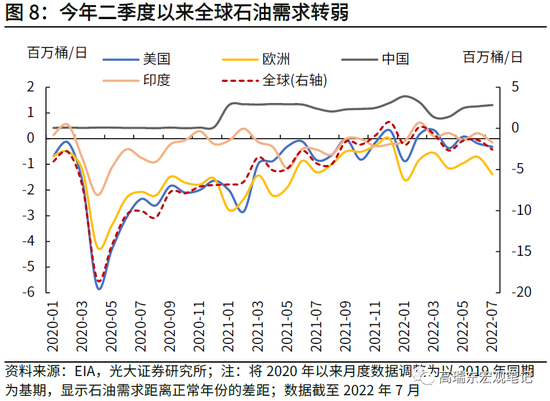

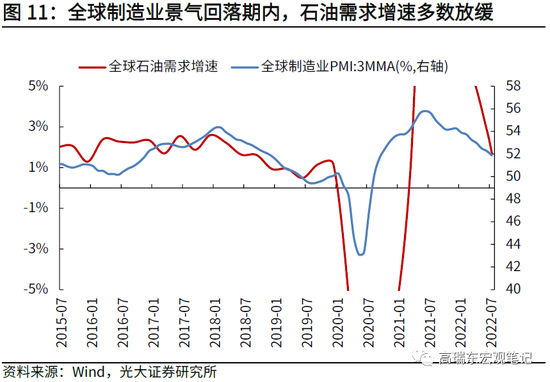

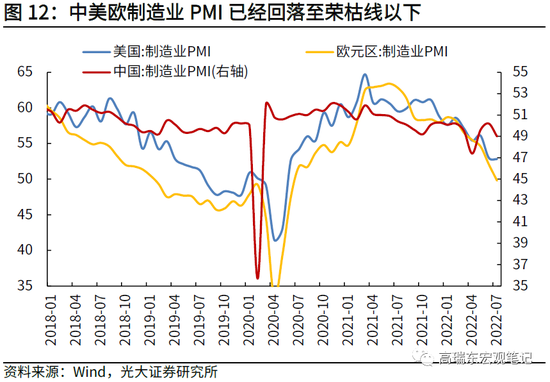

从现实情况来看,7 月全球石油需求明显放缓,出现旺季不旺的特征,可能与欧美制造业PMI 持续回落,高油价、高温天气抑制需求有关。自2020 年4 月至2021 年12 月,全球石油消费整体呈上升趋势,回升至疫情之前的水平。但进入2022 年3 月之后,由于中国疫情反复、欧美经济增速放缓,石油消费恢复也相应放缓,今年7 月相较于2019 年同期仍有260 万桶/日的差距,缺口较6 月扩大117 万桶/日。其中,美国、欧洲、印度石油需求相较2019 年同期,7 月缺口较6 月分别扩大13 万桶/日、68 万桶/日、36 万桶/日。

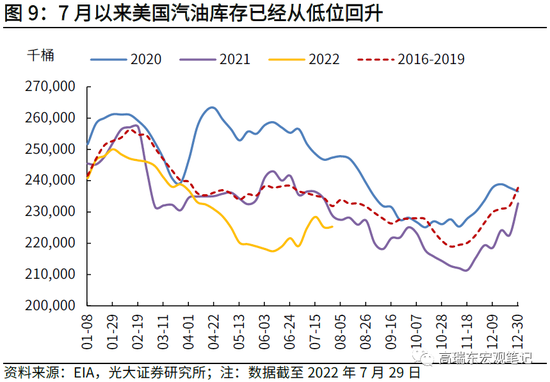

从美国情况来看,7 月炼油厂开工率下降、汽油累库,指向终端消费已经出现疲弱。7 月以来,美国炼油厂开工率自高位回落,7 月末已经降至91%,低于2016 年-2019 年正常年份水平。同时,美国汽油也开始出现累库现象,汽油消费低于往年。

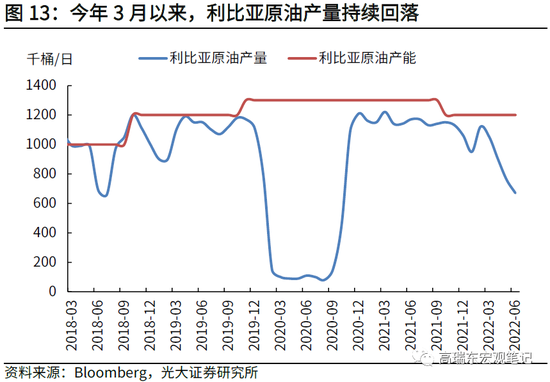

1.3利比亚、伊拉克等中东国家释放增产意愿

一方面,7 月利比亚原油开始增产,增产幅度达到50 万桶/日,出口量随之扩大。7 月23 日,利比亚石油公司新总裁上任,表示石油产量已回升至70 万桶/日以上,将在7-10 天内恢复至120 万桶/日。据彭博报道,利比亚计划在8 月份出口原油101 万桶/日,自4 月份以来首次超过100 万桶/日,7 月份出口量为62.1 万桶/日。

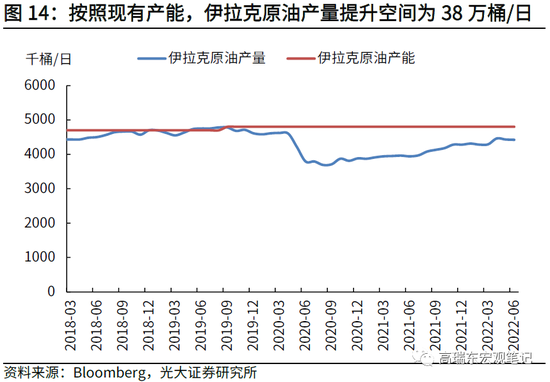

另一方面,伊拉克也透露出增产意愿。7 月26 日,伊拉克政府表示,该国有意加速提高其国内的原油产量。到2025 年底,伊拉克原油日产量将增加到800万桶,今年6 月原油产量为443 万桶/日。

二、全球原油增产空间有限,供给约束仍在

2.1OPEC:维持谨慎增产态度,释放增量有限

8 月3 日,OPEC+会议决定9 月上调产量10 万桶/日,低于市场此前预期的30-40 万桶/日,也低于7-8 月计划产量增幅64.8 万桶/日。

OPEC+小幅增产,整体透露出象征性增产态度,既表明了其维护高油价的态度,也回应美国希望沙特等OPEC 国家增产的诉求。7 月15 日,拜登访问沙特后,沙特未宣布立即增产,而是表示根据需求而定,已经透露出谨慎增产的态度。沙特王储表示,沙特“有能力”将国内原油产能增加100 万桶/日至1300万桶/日,但需要近5 年时间。

OPEC+认为由于长期投资不足,导致当前过剩产能供应有限,必须谨慎利用这一能力来应对严重的供给中断。OPEC+表示,当前的紧急石油库存已达到30多年来的最低水平,预计原油需求在2023 年后仍将维持增长,过早动用过剩产能,不利于后续稳定油价。对于产油国而言,维持高油价是其首要目的,考虑到近期欧美等国经济增长动能放缓,原油库存自低位小幅回升,均在打压市场看涨石油预期,OPEC 国家谨慎增产也符合其核心利益诉求。

2.2美国:资本开支不足、劳动力供应链短缺,页岩油产量提升缓慢

高油价背景下,美国原油产量提升仍然缓慢,7 月末水平距离疫情前(2020 年2 月)仍有约100 万桶/日的缺口。截至今年7 月29 日,美国原油产量上升至1210 万桶/日,较去年底仅增加约30 万桶/日,2021 年全年增产约70 万桶/日,增产节奏明显放缓。

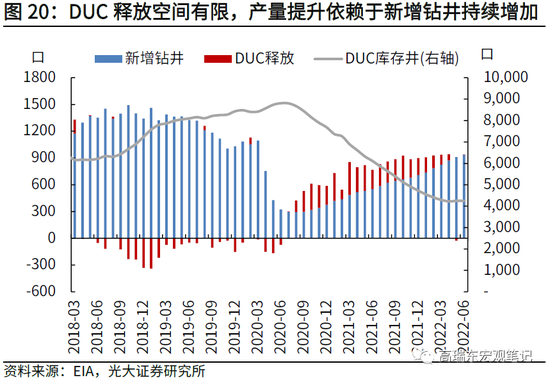

导致美国原油产量缓慢增长的关键是,美国推行的运动式减碳,导致监管环境趋严、外部资本退出、投资者愈加注重资本纪律,页岩油企业的生产策略由激进转变为保守,现金流优先用于偿还大量到期债务,资本开支恢复滞后。今年6 月,新增钻井数仅修复至938 口,较2020 年3 月高点下降14%;同期完井数为964 口,较2020 年3 月高点下降11%。

同时,疫情和政策环境,衍生出劳动力短缺、供应链延迟等一系列问题,不仅约束企业扩产,也在持续增加其决策成本。劳动力方面,页岩油企业面临招工困难等问题,今年6 月,石油和天然气开采就业人数仍未恢复至疫情前水平,较2019 年同期减少4%;今年以来压裂车队数提升速度明显弱于钻机数,截至8 月5 日,钻机数已经恢复至2020 年初的94%,但压裂车队数仅恢复至2020年初的86%(注:按过去四周移动平均数计算)。

三、预计油价步入缓慢回落区间

一般而言,油价具有三重属性,即商品属性、金融属性、地缘政治属性。2021年以来,由于需求回暖、供给恢复滞后、全球流动性宽松,商品和金融属性,推升原油价格一路上涨,接近100 美元/桶。进入今年2 月后,俄乌冲突大幅推升地缘风险溢价,油价最高上涨至接近140 美元/桶。但进入6 月之后,金融属性的弱化,率先带动油价回落;随之而来的是,俄罗斯原油产量持续修复,地缘风险溢价边际收敛或者短期消退;7 月以来,需求端回落的迹象也更加明显,带动油价跌至100 美元/桶下方。总体而言,6 月以来,原油的金融属性明显转弱、地缘政治属性影响边际收敛,开始回归商品属性。

当前需求成为原油定价的主导因素,市场对于需求端利空的敏感度更高。

金融属性方面,前期受美联储大幅加息,打压高通胀等因素影响,市场持续交易衰退预期,原油、铜等大宗商品的金融属性不断削弱。但即便是8 月5 日非农数据超预期之后,大宗商品价格不跌反涨,金融属性削弱对油价的压制或趋于收敛。

地缘政治方面,由于俄乌冲突仍在持续,地缘风险仍有不确定性,但鉴于欧洲制裁已有边际放松,市场对未来供给短缺的担忧也在逐步消退。

需求方面,由于前期疫情管控限制部分需求释放,相较于其他工业品,原油需求仍具有一定韧性。除非经济大幅衰退,原油需求一般仍保持增长态势,但需求增速将会随着经济活动的放缓,而出现回落。而供给端,全球原油产量仍在缓慢恢复,需求端的放缓,将带来原油累库,进而压制油价。

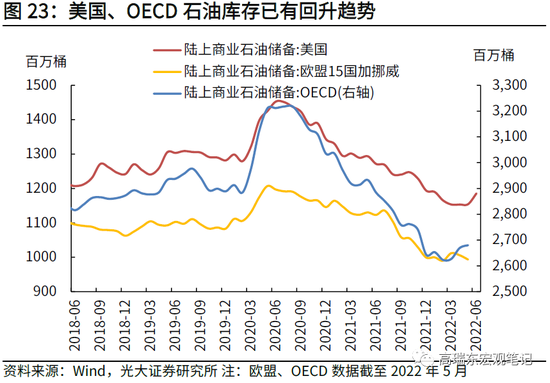

整体而言,经历6 月下旬以来的调整,油价开始向俄乌冲突前的水平靠拢,回归商品属性。从供需角度来看,原油处在供给增量有限、需求恢复放缓的局面,全球原油去库进程基本结束,原油价格进入缓慢回落通道,震荡中枢由我们此前预计的100 美元/桶回落至90 美元/桶。

四、风险提示

全球经济动能快速回落;俄乌冲突时间持续超预期。

炒股开户享福利,入金抽188元红包,100%中奖!