一、美联储历次加息周期背后的特征

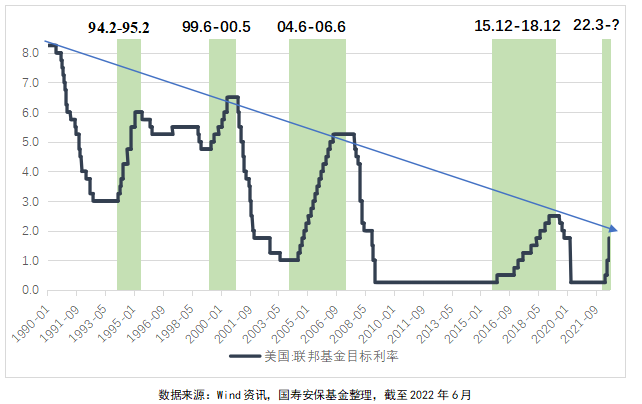

关于联邦基金目标利率从何时起被美联储公开市场委员会当作货币政策操作的核心工具,在学界内是有争议的。就公开信息而言,纽约联储在1992年首次承认了联邦基金目标利率在美联储公开市场委员会的决策程序中扮演了重要角色。自那以后,不包括2022年3月开始的本轮紧缩,美国一共经历了四轮加息周期,分别是1994年2月至1995年2月、1999年6月至2000年5月、2004年6月至2006年6月以及2015年12月至2018年12月。

①1994年2月至1995年2月

①1994年2月至1995年2月90年代初期美国同时经历着储贷危机、伊科争端导致的原油上涨以及高利率水平,经济再次进入衰退,联邦基金目标利率从9%一路降至1992年的3%。随后美国经济逐步恢复,就业持续向好,股市出现一定的过热迹象,美联储于1994年2月出手加息。尽管这一时期里美联储公开市场委员会已着手加强与市场的沟通及预期管理,并开始在会议声明中明确政策目标利率,但由于当时通胀数据尚处低位,市场并未充分预料到美联储较为激进的加息节奏,致使债券市场发生巨震,10年期国债收益率迅速攀升近230bp,且引发了著名的橙县破产案。

②1999年6月至2000年5月

在经历亚洲金融危机的冲击后,美联储一直将联邦基金目标利率维持在较低水平。宽松的货币政策给经济搭建了快速发展的舞台,居民收入及消费双增,失业率降至历史低位。同时,互联网产业蓬勃发展,以纳斯达克指数为代表的科技成长板块出现前所未有的泡沫,且房市及消费信贷市场均是一幅火热繁荣的景象。美联储于1999年6月重启紧缩政策,但经济依旧表现出强大韧性,通胀水平持续攀升,直至2000年互联网泡沫的破碎停下了美联储加息的脚步。

③2004年6月至2006年6月

由于互联网泡沫的破碎以及911恐怖袭击的影响,美联储在之后多次降息并将政策利率保持在低水平,促进了居民负债的扩张、房产价格的高升以及股市一定程度的过热。美国GDP在2004年Q2突破7%,失业率持续下降且CPI抬头越过2%的目标区间。为了控制房地产泡沫以及通胀,2004年6月美联储再次开启加息周期,直至2006年6月美国PMI等基本面数据显著低于预期才停止。

④2015年12月至2018年12月

本轮加息周期的开始与上轮背景有所类似,在2008年次贷危机之后,美联储为遏制经济衰退,激进地长时间保持联邦基金目标利率在0-0.25%区间,并推出了QE等一系列非常规政策,直至美联储认为国内就业缺口已收敛至低位并于2015年12月重启加息。由于先前的货币宽松对于经济的刺激效果边际递减,在经济恢复中美国GDP中枢维持在4%的合意水平,且通胀相对温和,所以加息初期的节奏超预期的平缓,第二次加息与第一次间隔了近一年。然而之后的2017至2018年度内,美联储又加快的收紧步伐,共计加息7次,直到2018年末美股大跌、同时基本面数据走弱才结束。

回顾这四轮加息周期,启动时的经济表观特征是相似的,通常伴随着失业率持续改善至低位、产出缺口走扩、信贷及投资走高、通货膨胀抬升等,而这后背的宏观起因则不尽相同。有的是经济过热且供应链问题导致的原材料通胀,有的是因为资产价格的泡沫化,有的是货币宽松后的政策空间常态回收,穿插在其中的引线则是各类风险事件,例如储贷危机、亚洲金融危机、互联网泡沫破灭、恐怖袭击、次贷危机等。

二、本轮紧缩与之前的似与非

为应对2020年新冠疫情爆发后的经济困局,美联储除了将降息至零利率区间,还推出了一系列超常的量化宽松举措,使其资产负债表迅速膨胀。在此背景下,美国国内物价水平持续走高,权益市场线性上涨,可观的救济金和投资收益让部分劳动人口不再积极寻找工作,就业率也变相持续改善。后期的供应链恢复进程较缓,叠加俄乌冲突导致能源价格进一步上扬,以及房价房租涨幅过热,美联储不得不于2022年3月重启加息,抑制通胀恶化。

可以观察到本轮紧缩之前的市场特征兼具了前几次的多种特点,但最大的不同还属启动节奏与调控必要之间的错位。就时点和幅度而言,美联储第一次加息偏晚且步幅相对温和,市场反应较为有限,随后的通胀数据亦居高不下。到第三次加息美联储将幅度增至75bp,并宣布了缩表的规模,市场却已无视现有通胀并开始关注未来的经济衰退,同时美债长端利率也展露出筑顶的迹象。总体来看,本轮紧缩开始的节点靠后,行进中节奏逐步加快,但从资本开支及库存水平的潜在压力来看,年内结束紧缩的概率在上升。

三、对国内债市的后续影响几何

美联储在6月的议息会议纪要中延续了控制通胀的鹰派立场,可以观察到是虽然商品价格和供应链压力有所缓和,但劳动力缺口和服务需求旺盛的共同作用下,通胀预期依然处于高位,而随后良好的非农就业数据也赋予了美联储应对加息可能产生经济扰动的信心,7月继续加息75bp的概率也随之上升。

目前中美长端利差倒挂约25bp,面对依然行进中的加息周期,国内债市在边际上受到的情绪扰动是趋弱的。一是本轮中美利差倒挂的根源在于中美政策和经济的错位,美国在疫情应对中选择MMT作为经济刺激手段,大量的货币投放维稳了居民部分的资产负债表并在随后的疫情共存中释放为推动通胀的持续动力,而国内在疫情防控前期的货币政策相对克制,且对于企业生产的保护更为积极,在防疫后期的主要问题为需求端的疲弱,因此中美两国的供需缺口是相反的;二是高通胀下美国居民消费信心在下滑,同时加息与持续高位的原材料价格将进一步恶化企业盈利,从而压制企业投资意愿,部分美债交易者已经望向了明年的经济衰退,待更为明确的增长放缓信号出现时,美联储将重新调整立场。

因此,美联储本轮紧缩对于我国货币政策的掣肘在弱化,国内债市运行将继续以内部的基本面与政策面为主轴,疫后修复较为平缓的斜率使得货币政策对债市依然友好,债市所呈现的宽幅震荡格局未被改变,宽松流动性下的配置力量将继续作为有力支撑。

作者

国寿安保中债1-3年国开行债券指数型证券投资基金

国寿安保尊益信用纯债债券型证券投资基金

国寿安保尊裕优化回报债券型证券投资基金

国寿安保泰弘纯债债券型证券投资基金

国寿安保泰瑞纯债一年定期开放债券型发起式证券投资基金

基金经理 陶尹斌

国寿安保基金管理有限公司研究员 金天成

免责声明

本报告版权归国寿安保基金管理有限公司(以下简称“本公司”)所有,仅供本公司客户以及公司内部研究交流使用,不得用于任何其他目的。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告不构成购买本公司旗下产品的要约邀请或要约,涉及本公司旗下产品的描述或说明,均以各产品的基金合同、招募说明书等法律文件为准。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

在法律许可的情况下,国寿安保基金管理有限公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供其他服务。