分析师:蔡梦苑

执业证书编号:S0890521120001

◎ 投资要点:

事件:2022年8月12日,中国人民银行公布2022年7月份金融数据:7月,新增人民币贷款 6790亿元人民币,前值 28063亿元人民币。7月,社会融资规模增量 7561亿元人民币,前值51733亿元人民币。7月末社会融资规模存量为334.9万亿元,同比增长10.7%,6月同比增速为10.8%。7月,M2货币供应同比增长12%,前值11.4%;M1货币供应同比增长6.7%,前值5.8%。

对此,我们的点评:7月金融数据明显走弱,从总量和结构上均反映出目前宽信用进程不畅。今年政策意在推动信用扩张,但是企业和居民部门融资无法形成持续的增长,其中的主要原因在于实体融资需求不足。在疫情反复扰动下经济修复不稳固,叠加地产风波影响,居民和企业借贷需求下滑。虽然政策发力前置,但对信心提振并不明显。当前广义货币保持较快增长,而实体融资需求持续不足,利率仍有向下驱动的空间。预计下一阶段,货币政策仍以稳增长、保就业为首要目标,维持稳健略宽松的政策基调,整体以抓好现有政策措施落实为主。

风险提示:本报告所载数据为市场不完全统计数据,旨在反应市场趋势而非准确数量,所载任何建议、意见及推测仅反映本公司于本报告发布当日的判断

事件:

2022年8月12日,中国人民银行公布2022年7月份金融数据:

7月,新增人民币贷款6790亿元人民币,前值28063亿元人民币。

7月,社会融资规模增量7561亿元人民币,前值51733亿元人民币 7月末社会融资规模存量为334.9万亿元,同比增长10.7%,6月同比增速为10.8%。

7月,M2货币供应同比增长12%,前值11.4%;M1货币供应同比增长6.7%,前值5.8%。对此,我们的点评如下:

1.信贷总量、结构双双走弱

实体融资需求不足,信贷总量、结构双双走弱。信贷数据方面,7月,新增人民币贷款6790亿元,较去年同期少增4010亿元。虽为信贷小月,但表现仍弱于季节性。新增人民币贷款表现低于预期,主要是由于:1)6月信贷放量的透支2)需求不足的拖累。

分部门看,居民端新增贷款1217亿元,同比少增2842亿元。其中,短期贷款减少269亿元,同比减少354亿元;中长期贷款新增1486亿元,同比少增2488亿元。7月,国内多地疫情散发、反复对消费端形成扰动,居民借消费贷和信用卡的短端贷款需求随之减少。更为重要的一点则是地产风波尚未结束叠加就业和收入不确定性扰动仍在的背景下,居民购房信心和意愿偏弱。从高频数据来看,6月,房屋成交量大幅跃升的现象并没有得到延续,7月,30大中城市商品房成交面积再度回落,导致居民中长期贷款需求未见起色,

企业端新增贷款2877亿元,同比少增1457亿元。其中,企业短期贷款减少3546亿元,同比多减969亿元;中长期贷款新增3459亿元,同比少增1478亿元;企业票据融资新增3136亿元,同比多增1365亿元。银行用票据冲量,背后体现的是实体融资需求严重不足。整体来看,尽管财政和货币政策提前发力,但实体融资需求并未得到有效改善,实体投资意愿和对未来经济增长的信心恢复不明显,信贷总量和结构也呈现出走弱的趋势。

整体来看,我们认为,在疫情反复下经济修复不稳固,居民和企业借贷需求下滑。虽然政策发力前置,但对实体信心提振并不明显,实体有效融资需求并未得到等量提振,信贷结构也多依靠票据冲量支撑。8月以来,受多地疫情反复扰动下,暑期旅游对消费贡献可能边际放缓,商品房成交面积延续下滑态势,不排除未来信贷结构进一步走弱的可能。

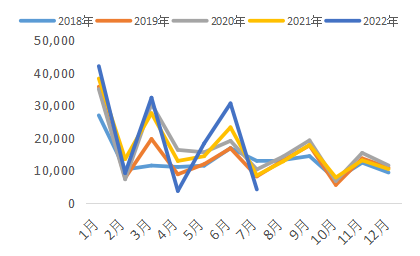

图 1:新增人民币贷款大幅回落(亿元)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部图 2:信贷数据大幅走弱(亿元)

资料来源:iFind,华宝证券研究创新部

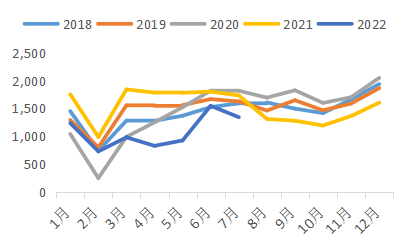

资料来源:iFind,华宝证券研究创新部图3:7月房地产销售回落(万平方米)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部2.社融大幅低于预期

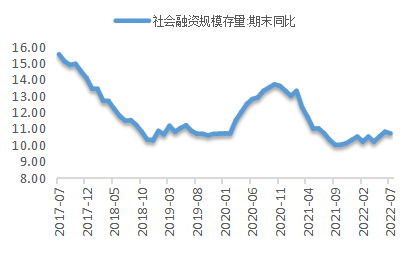

据央行初步统计,2022年7月末社会融资规模存量为334.9万亿元,同比增长10.7%。分项来看:对实体经济发放的人民币贷款余额为205.5万亿元,同比增长10.9%;对实体经济发放的外币贷款折合人民币余额为2.23万亿元,同比下降3.6%;委托贷款余额为10.89万亿元,同比下降0.2%;信托贷款余额为3.93万亿元,同比下降28.3%;未贴现的银行承兑汇票余额为2.55万亿元,同比下降21.9%;企业债券余额为31.5万亿元,同比增长9.3%;政府债券余额为58.12万亿元,同比增长19.4%;非金融企业境内股票余额为10.11万亿元,同比增长14.4%。

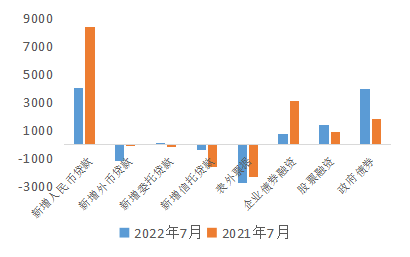

社融增速大幅回落,反映出居民和企业信贷“加杠杆”意愿偏低,贷款需求不足,深层次的原因或在于信心修复尚不明显。7月,社会融资规模增量为7561亿元,比上年同期少增3191亿元。分项来看:对实体经济发放的人民币贷款新增4088亿元,同比少增4303亿元;对实体经济发放的外币贷款折合人民币减少1137亿元,同比多减1059亿元;表外三项减少3053亿元,同比少减985亿元;企业债券净融资新增734亿元,同比少增2357亿元;政府债券净融资新增3998亿元,同比多增2178亿元;非金融企业境内股票融资新增1437亿元,同比多增499亿元。

企业债券新增融资是社融回落的重要拖累项。一方面,企业目前的融资需求不强,叠加政策在引导银行通过简化流程、给予低息贷款等方式向实体经济提供信贷支持,相较于难度大、流程繁琐的发债融资,企业可能更加倾向于直接选择向银行贷款。另一方面,目前房企信用风险仍然存在,直接融资难度相对较高。

表外三项减少3053亿元,同比少减985亿元。其中委托贷款新增89亿元,同比多增240亿元;信托贷款减少398亿元,同比少减1173亿元;未贴现的银行承兑汇票减少2744亿元,同比多减428亿元。其中,未贴现的银行承兑汇票的减少与银行将表外票据转表内进行冲量以及实体融资需求不足从而导致企业开票数量减少有关。

7月,政府债券新增3988亿元,同比多增2178亿元,是社融最大的支撑项。往前看,地方政府债与去年发行量相比存在缺口,会对未来社融增长形成压力。今年的地方专项债在6月份基本已发放完毕,而去年8-12月地方政府新增专项债发行近2.2万亿元。下半年如果没有增量政策出台,这一缺口会对社融增长带来一定压力。

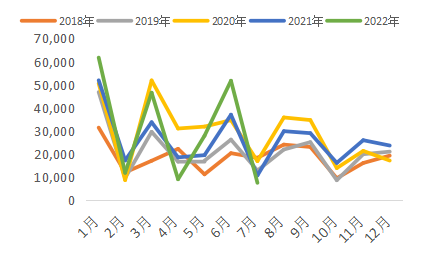

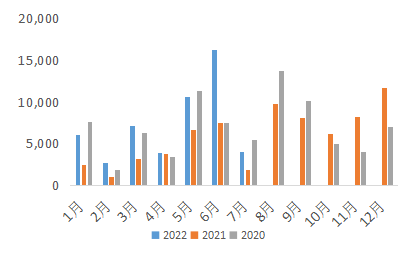

图 4:新增社会融资规模情况(亿元)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部图5:社融存量规模情况(%)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部图 6:社融结构情况(亿元)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部图7:政府债券发行规模情况(亿元)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部3. M2增速与社融增速背离

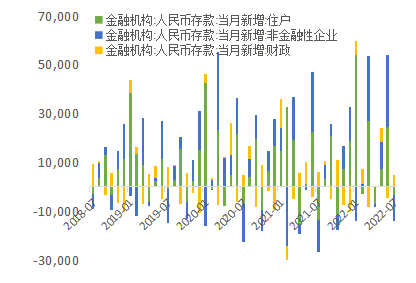

7月新增人民币存款447亿元,同比多增1.18万亿元。人民币存款余额同比增速从10.8%升至11.4%。从主要分项来看,7月财政存款增加4863亿元,同比少增1145亿元,7月政府债券发行随有所放缓,不过财政支出进度仍然较快,财政存款增加相对较慢。居民存款减少3380亿元,同比少减10220亿元。7月,居民部门贷款走弱、存款减少,可能反映出居民提前还贷意愿增加。企业存款减少1.04万亿元,而去年同期减少1.31万亿元,在经济偏弱势背景下,企业支出有所放缓,企业存款表现出同比少减。

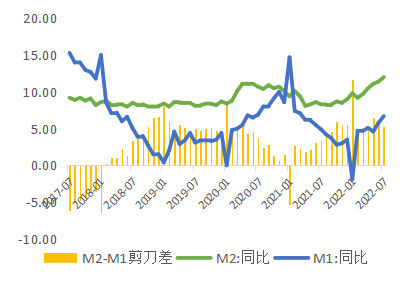

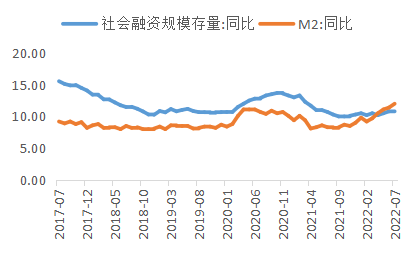

M1、M2增速双双回升。7月,M2同比增速上行0.6个百分点至12%,再创年内新高。受疫情扰动,居民消费意愿不足,导致居民存款增加较多,加上财政投放仍然比较积极,导致M2同比增速持续上升。M1同比增速上行0.9个百分点至6.7%。当前实体融资需求持续不足,在政策推动信用扩张背景下,大量资金停留在金融体系,继续支撑M2同比增速高位运行。

实体经济融资需求不足的问题进一步显现。M2增速与社融增速差值进一步走廓,二者之差已经达到了1.3个百分点,反映出实体经济融资需求的边际变化明显慢于货币供应的速度。这意味着金融机构面临着“资产荒”的处境,流动性充裕,但是可投放的优质领域较少,金融市场资金空转现象较为严重。

图8:M2-M1剪刀差继续收窄(%)

资料来源:iFind,华宝证券研究创新部

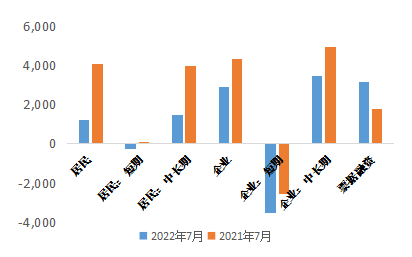

资料来源:iFind,华宝证券研究创新部图9:财政、企业和居民部门存款情况(亿元)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部图10:M2增速与社融增速背离(%)

资料来源:iFind,华宝证券研究创新部

资料来源:iFind,华宝证券研究创新部4.MLF利率下调,LPR下调窗口或开启

8月15日,央行开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10BP。

我们认为,央行相对降低MLF的缩量操作不会导致资金面大幅收窄。7月以来市场资金利率维持低位运行,1年期银行同业存单收益率在2.1%附近徘徊,大幅低于1年期MLF利率,叠加7月信贷需求走弱,银行主动补充负债的动力不足,央行相对降低MLF的操作量,属于流动性宽松背景下的常规操作。除此之外,由于7月社融、信贷增速超预期疲弱,本次MLF操作利率下调10BP,为后续的LPR下调打开窗口,实体经济融资成本有望进一步降低,进而刺激企业和居民部门的融资需求。

5. 总结:经济复苏尚不稳固

7月金融数据明显走弱,从总量和结构上均反映出目前宽信用进程不畅。今年政策意在推动信用扩张,但是企业和居民部门融资无法形成持续的增长,其中的主要原因在于实体融资需求不足。在疫情反复扰动下经济修复不稳固,叠加地产风波影响,居民和企业借贷需求下滑。虽然政策发力前置,但对信心提振并不明显。当前广义货币保持较快增长,而实体融资需求持续不足,利率仍有向下驱动的空间。预计下一阶段,货币政策仍以稳增长保就业为首要目标,维持稳健略宽松的政策基调,整体以抓好现有政策措施落实为主。