缓了两个交易日后,券商板块又爆发了。

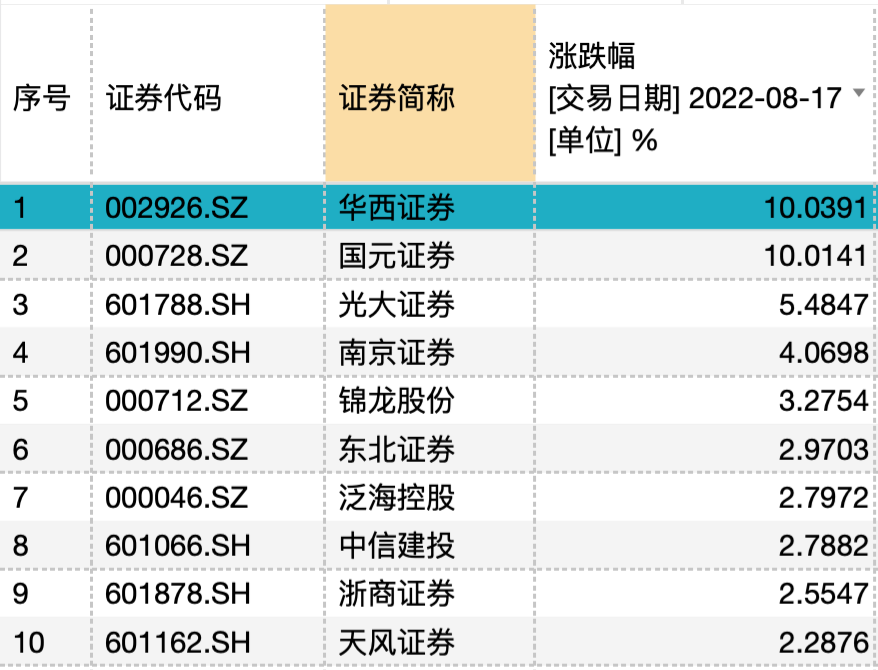

8月17日,A股午后探底回升,券商板块二度发力,华西证券回封涨停,国元证券拉升触板,成功实现5天3板,光大证券(维权)、南京证券等券商股跟涨。截至下午收盘,证券ETF单日上涨2.05%,成交额高达15.74亿元,换手率也接近5%。

8月4日以来,券商板块似乎迎来新一轮估值修复,截至目前,券商指数区间累计涨幅达到了9.27%。分析观点对此认为主要原因可能有二:宏观面上,经济企稳复苏,流动性预期有所改善;而政策面上,全面注册制落地在即,进一步提升证券行业发展预期。

两券商股尾盘涨停

8月17日,沪深两市股指震荡上行,创业板指盘中一度涨约2%。行业方面,券商股全天强势,华西证券早盘涨停,之后虽一度打开涨停板,但尾盘再度发力,与国元证券双双涨停收盘。而光大证券、南京证券、锦龙股份亦涨超3%。

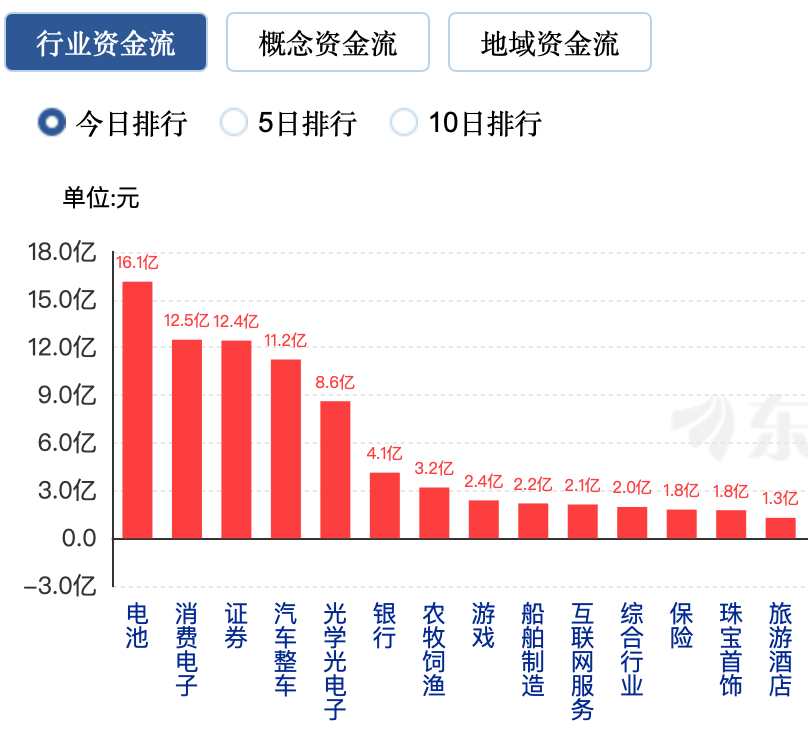

而从资金流向来看,8月17日当天,证券行业共获得12.4亿元的主力资金净流入,与消费电子(12.5亿元)、电池(16.1亿元)携手坐稳行业前三甲。截至下午收盘,证券ETF单日上涨2.05%,成交额高达15.74亿元,换手率也达到了4.94%。

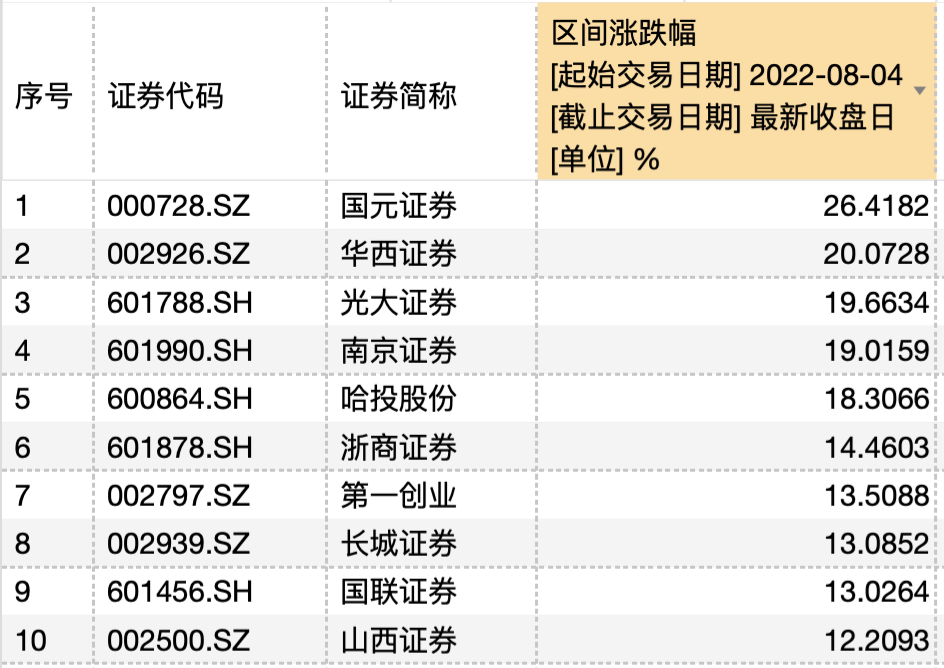

事实上,券商股的本轮行情修复早在8月4日就已经启动,截至8月17日,券商指数区间累计涨幅达到了9.27%。具体而言,国元证券和华西证券在本轮行情中双双领跑,区间涨幅分别为26.42%和20.07%;光大证券、南京证券、哈投股份3只券商股区间涨幅亦超过15%;另有13只券商股涨幅超过10%。

华创证券非银行业首席分析师徐康认为,本轮券商行情的主要原因可能有两个:

一是宏观面上,经济企稳复苏,流动性预期有所改善。国际上,美国CPI数据低于市场预期,或部分消除加息预期;国内央行发布报告称,下一阶段将加大稳健货币政策实施力度,预将继续为经济企稳回升提供帮助。

二是政策面上,全面注册制落地在即。8月2日证监会主席易会满在《求是》表示全面实行股票发行注册制的条件已基本具备。下一步将以“绣花”功夫做好规则、业务和技术等各项准备,确保这项重大改革平稳落地。市场对全面注册制进一步带动券商业务的预期开始提升。

板块上行空间几何?

近期,国内疫情反复及相关地缘挑衅事件的风险事件扰动,影响投资者风险偏好,市场呈现震荡格局,金融板块基本呈现盘整态势。上周券商板块异动先拉升后回落,估值回落到1.31倍PB附近。

据长城证券非银行业分析师刘文强分析,短期而言,二季度全基金持仓显示,基金减持保险、券商,保持低配,其中券商减配有所放缓。券商板块披露部分中报业绩预告,总体低于预期,但预计基本面最低点或已过,下半年业绩改善可期,有望迎来困境反转。

中期来看,科创板做市及中证1000股指期货期权落地,有望提升市场活力,预示着创新周期有望加快到来,衍生品等业务发展提升机构业务想象空间。资金端的公募基金行业发展仍处于重要战略机遇期,也加大了改革力度,个人养老金等制度松绑,长期投资者入市趋势不变,预计后续会有更多支持政策出台。

此外,今年有重大会议召开,政府相关政策加大出台以稳住经济大盘,预计政策纠偏力度会持续加大,预期会有更多的稳增长与稳市场政策出台,促进资本市场长远发展。从配置窗口看,中美利差最大压力点或过去,市场或存在一定程度的“高低切换”内在需求,券商战略性配置窗口或已开启。

华创证券非银团队亦在研报中指出,目前券商板块PB估值为1.41倍,处于估值低位,近三年PB估值的历史分位点为8.44%。流动性预期宽松,政策面改善,当前券商板块进一步上行的概率仍然较高。

复盘来看,近期具备投行或财管业务优势的券商涨幅居前。券商板块上涨虽有消息面的扰动,但核心驱动是经济复苏、流动性的预期宽松。财富管理业务与市场环境的关联度较高,财富管理大趋势加上市场环境边际改善,财富管理特色券商拥有更具确定性的配置价值;注册制带动投行资本化协同更为畅通、风控与价值发现能力更强的头部券商有望受益更多。

光大证券金融业首席分析师王一峰也认为,眼下在价值股情绪的修复下,券商板块具有示范带头效应。未来随着全面注册制的实质落地,资本市场将获得更大红利,同时催化板块估值修复,头部券商的综合优势会更加凸显,券商有望迎来发展新机遇。当前证券板块估值处于历史低位,“稳增长”主线下低估值金融板块修复行情仍值得期待。

炒股开户享福利,入金抽188元红包,100%中奖!