上周市场回顾 (2022.08.15-2022.08.19)

市场回顾

上周上证指数收于3258.08 点,下跌0.57%;深证综指收于2207.99 点,上涨0.04%;沪深300指数收于4151.07 点,下跌0.96%;两市股票累计成交5.25 万亿元,日均成交量较上周上涨1.24%。

行业表现回顾

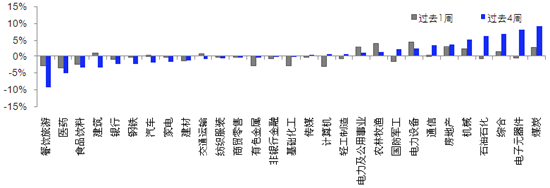

上周表现最好的板块依次是电力设备、农林牧渔、房地产,表现最差的依次是医药、计算机、餐饮旅游;过去4周涨幅最大的依次是煤炭、电子元器件、综合,表现最差的依次是餐饮旅游、医药、食品饮料。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2022/08/19

数据来源:Wind,截至2022/08/19国泰旗下产品业绩回顾

数据来源:银河证券;时间截至:2022-08-19。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网

未来A股市场展望

市场近期演绎极其分化的结构性行情,以成长股代表的中小盘个股表现充分,价值股持续调整。分化背后的原因是市场对于未来经济预期的悲观,同时市场流动性充分,央行进一步降息。在这种背景下市场选择了成长股与中小盘的方向,并且表现极致。需要注意的是,我们认为这种持续的分化并不可持续。首先,如果市场对经济预期、地产问题非常悲观,经济预期崩塌下小票难出现独立行情。其次,市场观察的流动性指标对中小盘股票的指示准确度并不佳,无论是dr007、10年期国债利率、社融、M2-社融这类指标,在历史上都不能很好的解释小票风格。从我们的研究来看,超额流动性对中小盘风格的指示准确度很高,而该指标已经开始见顶回落。同时需要注意到,经济的悲观预期可能正在发生变化,房地产的问题也从“只救项目、不救企业”过渡到救助企业,我们认为未来力度会进一步增加,经济悲观预期有望修复。因此,无论是从超额流动性还是盈利增速差的角度来看,目前极其分化的结构性行情并不可持续,未来预计会出现收敛。板块上,关注稳增长板块与成长板块。稳增长关注地产、煤炭、油运、建筑、电网投资。成长板块机会则会更加结构化,双碳产业链寻找结构性景气机会,关注元宇宙、军工。针对外部风险,推荐黄金板块作为美元信用下降的对冲。

未来债券市场展望

周一,政策利率超预期降息利好,叠加7月经济数据低于预期,债市全面走牛,当天10年期国债下行7.75bp。周二周三,降息带来的做多情绪继续发酵,利率继续下行。周四周五,超长债买盘力量强大,30年国债拍卖好于预期。但同时资金面出现收敛,降息带来的做多情绪趋于冷静,10年期国债上行1.5bp。全周来看,国债收益率曲线全线下行,其中1年期国债下行9BP至1.72%,1年期国开债下行3BP至1.82%;10年期国债下行15BP至2.59%,10年期国开债下行12BP至2.79%;信用债收益率下行,其中3年期AAA、AA+、AA分别下行11BP、12BP、13BP至2.55%、2.74%及2.90%,信用利差整体继续压缩。权益市场方面,上证综指下跌0.57%,创业板指上涨1.61%,中证转债指数下跌0.30%;行业方面多数下跌,电力设备、农林牧渔、公用事业涨幅居前。

预期利率暂于低位震荡,曲线有牛平倾向。三季度经济改善力度整体偏弱,稳增长面临地产、疫情、气候多方面束缚。未来政策力度或有加码,央行超预期降息后,各部门增量政策可能陆续出台。但在坚持房住不炒、严控隐性债务等原则约束下,政策落实见效需要一个过程。同时,资金面收敛但非收紧。总体来看,在弱现实、稳预期、资金面收敛的组合下,预计利率震荡筑底,但资产荒或使得长期资金继续加仓超长债。边际风险关注房地产政策力度是否超预期。

未来黄金市场展望

截止至上周五(8月19日),伦敦现货黄金报收1,746.96美元/盎司,上周累计下跌55.01美元/盎司,跌幅3.05%;上周持续下跌,最高至1,779.49美元/盎司,最低下探至1,746.96美元/盎司。回顾上周以来海外主要市场动态:美国7月零售销售环比低于预期,但剔除汽车与汽油后的零售销售环比优于预期;美联储7月FOMC货币政策会议纪要公布,美联储表示随着货币政策的立场进一步收紧,但评估累积政策调整对经济活动和通胀的影响,在某个时候放慢政策加息步伐可能会变得合适。

上周金价持续下跌,利空方面,美联储仍将通胀视为经济面临的重大风险,目前2.5%的利率与其他高通胀和美联储加息的时期相比依然较低。利多方面,8月全美房屋建筑商协会/富国银行房屋市场指数跌至负值,建筑商信心连续8个月下降;此外,美联储会议纪要提及加息需考量其对经济的影响、或放慢政策加息步伐,叠加地缘政治局势紧张等因素,金价仍有一定支撑。中短期来看,受美联储的货币政策影响,金价或维持震荡波动。

未来海外市场展望

上周海外市场大事件:7月FOMC会议纪要公布,抗通胀基调不变但提及过度收紧风险。美联储官员发声,针对9月加息幅度现分歧。美国7月核心商品需求好于预期,零售龙头季报有所分化。美国成屋销售再降,但房价引发的通胀黏性或仍将维持。高温干旱加剧欧元区经济压力,或难阻激进加息步伐。

上周海外各资产表现:股市方面,美股、港股下跌。美股标普、纳斯达克、道琼斯分别下跌1.2%、2.4%、0.2%。本周美股重回震荡走势,周三FOMC会议纪要发布,尽管有关加息步伐或将放缓的讨论释放偏鸽信号,但总体仍维持遏制通胀的基调。美联储票委之间对于9月加息幅度存在分歧,但根据各方表述,金融条件收紧仍然是进行时。港股恒生指数、国企指数、科技指数分别下跌2.0%、2.0%和3.6%,恒生十二大行业中,公用事业(+2.1%)、电讯(+0.6%)和地产建筑(+0.3%)领涨,医疗保健(-4.4%)、原材料(-4.1%)和金融(-2.8%)领跌。南下资金本周净流出21.2亿元。债市方面,10Y美债利率上涨。10年期美债利率上涨14.1bp至2.97%。尽管各方对9月加息幅度缺乏市场共识,但金融条件收紧的方向仍然未变。根据联邦利率期货显示,9月加息75bp的概率小幅升至50%以上,22年末利率中枢维持3.53%不变。汇市方面,美元大涨。美元指数上涨2.3%至108.1,创2020年4月以来最大单周涨幅。除紧缩预期之外,避险或也是助推力,背后是疲软的欧洲经济和中国分化的政策路径。美元对在岸、离岸人民币分别报6.809和6.836。大宗方面,黄金、油价下跌。COMEX黄金下跌3.2%至1760.3美元,美债利率、美元双双大幅走强。WTI原油下跌2.5%至89.62美元,虽然美国原油库存大幅下降部分缓解了需求端快速下滑的担忧,但据悉伊朗与欧盟的谈判取得进展,正向核协议恢复方向迈进,且美元大幅走强也让油价承压。

本周海外关注事项:

- 8/26美国堪萨斯城联储将在杰克逊霍尔主办年度研讨会,美联储主席鲍威尔届时将发表讲话,市场将从中寻找美联储的下一步动向。中国人寿、中海油、京东、美团等公司将公布业绩。

一周要闻回顾

● 住房和城乡建设部、财政部、人民银行等部门出台措施 政策性银行专项借款精准聚焦保交楼稳民生

住房和城乡建设部、财政部、人民银行等有关部门近日出台措施,完善政策工具箱,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。部分房地产企业长期依赖高负债、高杠杆、高周转的发展模式,在疫情冲击和市场下行压力加大的情况下,销售回款不畅、新增融资受阻,资金链出现问题,导致部分已售商品住宅项目因资金周转困难而停工或逾期交付,损害购房人合法权益,影响社会稳定。

● 上半年银行保险业总资产稳健增长 二季度末银行业金融机构用于小微企业贷款余额55.8万亿元

银保监会网站8月19日发布今年二季度银行业保险业主要监管指标数据显示,银行业和保险业总资产稳健增长。二季度末,我国银行业金融机构本外币资产总额367.7万亿元,同比增长9.4%;保险公司总资产26.6万亿元,较年初增加1.8万亿元,较年初增长7.0%。与此同时,银行业和保险业持续加强金融服务。二季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额55.8万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额21.8万亿元,同比增速为22.6%。保障性安居工程贷款余额为6.3万亿元。

风险提示

周刊相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

炒股开户享福利,入金抽188元红包,100%中奖!