1

全球市场资讯

(2.22-2.28)

国际

1. 美众议院通过经济刺激计划

上周美国众议院通过了1.9万亿美元的经济刺激计划。该救援计划将支付疫苗和医疗用品的费用,并向家庭、小企业、州和地方政府提供新一轮紧急财政援助。

2. 美三大股指迎来去年10月以来最大周跌幅

上周,道指跌1.78%,标普500指数跌2.45%;纳指跌4.92%,为去年10月来最大周跌幅。

3. 日2月制造业PMI创两年来新高

日本2月制造业采购经理人指数(PMI)终值从1月的49.8升至51.4,创下2018年12月以来新高。其中,新订单以2018年10月以来最快速度增长,产出则为自2018年12月以来首次增长。

国内

1. 制造业PMI“12连荣”

国家统计局发布数据,2月份中国制造业采购经理指数为50.6,比上月回落0.7个百分点,但仍连续12个月保持在荣枯线以上,我国经济总体延续扩张态势。

2. 我国经济总量破百万亿元

2020年国民经济和社会发展统计公报显示,全年国内生产总值达101.6万亿元,比上年增长2.3%,突破百万亿元大关,也是全球唯一实现经济正增长的主要经济体。

2

农银汇理观点

股票市场

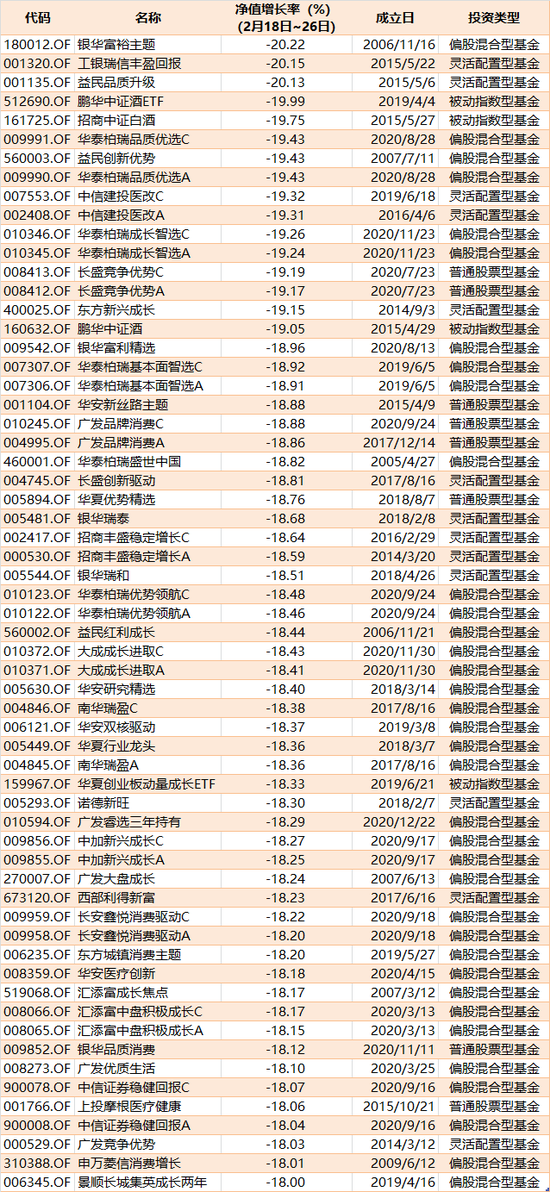

上周上证指数下跌5.06%,沪深300下跌7.65%。

近期,A股市场波动加剧,相关扰动因素也持续增多。除了公司基本面及国内宏观环境等因素外,美国国债收益率异动也显著影响着A股走势。

根据历史经验,1.5%的美国10年期国债收益率,是一个国际金融市场普遍认为的临界点。一旦突破1.5%,市场会对通胀形成一致预期,届时全球资产可能迎来新一轮“挤泡沫”的过程。

整体来看,总量风险偏好下行并不持续,预期修复可能很快出现,主要有两大因素:

① 股市面临的宏观环境并不差,后续美债收益率上行大概率将趋缓,且可能阶段性下行。此外,公募基金可能不会持续赎回和减仓。

② A股距离高性价区域并不远,核心资产的内在稳定性也在逐渐恢复。

中期来看,周期阿尔法和小盘价值风格有望继续占优。

债券市场

2021年前两月PMI数据环比值回落高于季节性水平,疫情、假日影响复杂,经济动能是否回落尚待观察,市场聚焦点在通胀。

近期权益市场回调暂缓长端利率上行压力,大宗商品价格和美债利率上行也制约了下行空间。利率回到历史均值后,还需同时关注经济增长的正面和负面因素。短期对债市保持谨慎。