今年3月基金业协会发布的《2019年度全国公募基金投资者状况调查报告》显示,截至2019年末,中国公募基金场外自然人投资者账户数超过6亿个,这就意味着,大约每10个人中就有4个基民。

随着“基金”的走红,基金从业人员也再也不用跟亲朋好友解释:“我在基金公司工作,不是调味的那个鸡精,它属于金融行业。”

但新的问题接踵而来,亲朋好友灵魂拷问:“听说你在基金公司工作,有没有基金推荐?”

关系越好,问题越直接——

“买哪只?”

“什么时候买?”

“买多少?”

这样的灵魂拷问常常让人难以招架,所以,小海整理了一些常见问题,进行一次统一解答——

(1)我不懂,你直接告诉我买哪只基金吧

有句老话叫“甲之蜜糖,乙之砒霜”,每个人的资产情况、风险偏好不同,适合的基金产品也不同。

有的人喜欢吃香菜,而有的人不仅不喜欢,甚至对香菜过敏。投资也是一样,有的人为了抓住获得更高收益的机会,愿意承担更高的风险;有的人极度厌恶风险,会选择风险相对低的产品,细水长流慢慢积累收益。

投资是一场没有标准答案的考试,每个人都是考生,所以不能盲目听取他人推荐,而是要根据自己年龄、收入、风险和收益等,选择适合自己的产品。

(2)这只基金今年以来涨幅前十,我能买吗?

不能只看短期业绩

不能只看短期业绩

不能只看短期业绩

投资是要坚持很久的事,擅长百米短跑的人不一定能在持久战中笑到最后,不足一年的业绩有些太短了,拉长一些,看看这只基金过去2年、3年或者更长时间的业绩,穿越牛熊的中长期业绩更能说明问题。

同时,看一下基金经理的任职时间,了解历史业绩究竟是哪位基金经理的管理成果——如果某只基金过去很长时间的业绩都非常优异,但近期它换了基金经理,新的基金经理不一定维持这么好的业绩,需要慎重考虑。

衡量基金好坏的指标有很多,历史业绩不是唯一标准。此外,还要避免追涨杀跌,市场是否过高了?这只基金投资的方向是不是超涨了,是短期炒作还是长期景气?这些都是要细细研究的问题。

(3)这只基金的净值都3块多了,这么贵,不能买了吧?

净值不是基金的价格,而是基金的投资成绩单。基金的初始净值是1,基金(除货币基金,货币基金净值始终为1)每赚一点钱,累计净值就会增加一点,每亏一点钱,累计净值就减少一点。

累计净值3块多,意味着这只基金成立以来的收益率超过了200%;而累计净值不到1块钱的基金,不考虑各项费用的情况下,成立以来的收益率是负的……若是“图便宜”而选择了后者,就是放弃了“学霸”而选择了“学渣”,这个失误可就大了。

但需要注意的是,“单位净值”和“累计净值”是有差别的,基金如果发生分红,“累计净值”不会改变,“单位净值”会相应减少,所以,千万不要因为哪只基金的“单位净值”较低就直接判定它历史表现不好,别看错啦!

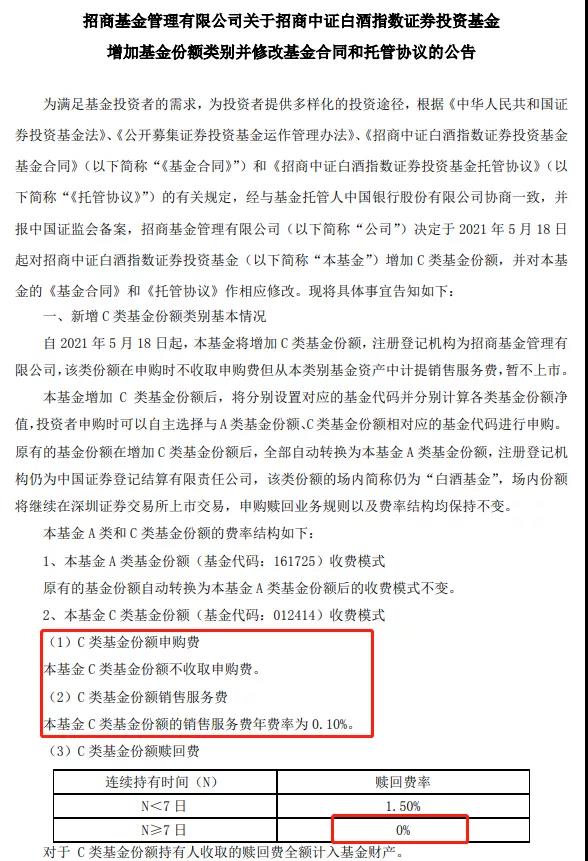

(4)基金A类C类有何区别?买A类还是C类?

A类和C类的差别主要体现在费用上。购买产品时,A类要交认(申)购费,C类不用,认(申)购费会在买入时一次性扣除;持有阶段,C类需要交销售服务费,计时收费,而A类不用交;卖出产品时,A类基金一般要持有较长时间(比如1、2年)才能免赎回费,C类基金一般只要持有7天到30天以上就可以免赎回费。

总之,如果计划长期投资(例如一年以上),买A类会相对划算,如果只是短期投资(例如3个月),买C类会更加划算。这只是一般情况,各类产品的费率水平不同,而且有些销售平台可能会有费率优惠(例如申购费1折优惠),就要具体情况具体分析啦。

(5)你说分散风险,是不是我买的基金数量越多越好?

基金本身就是分散投资的工具,基金经理会把基金产品里投资者的钱投向许多不同的证券(股票、债券等等),所以表面看你只是买了一只基金,实际上你可能已经间接持有了几十上百家上市公司的股份。

通过购买多只风格不同的基金产品确实能一定程度分散风险,注意,这里的关键词包括“多只”、“风格不同”。

“多只”并不是“大量”,每个人精力有限,没有办法兼顾大量的基金产品,还是要控制数量。

“风格不同”才能分散风险,东方不亮西方亮,但如果买的基金全是一个风格,风来了所有基金一起涨,风一转向……齐刷刷全绿,那就不能有效降低风险了。

除了以上五个问题,还有哪些基民常见疑问,欢迎大家在评论区补充~我们将会持续解答,并在我们新设立的“养基修炼手册”话题中进行不定期更新,快关注“前海联合基金”公众号,get更多“养基姿势”!