【方证视点】外在因素扰动 蓄势只为更强——0604

来源: 伟哥论市

核心观点

我们去年就强调,今年资金的主战场在沪市,上海本地股的走强意味着,大盘上涨的空间还会继续存在,我们的观点不变,外在因素扰动不改趋势,蓄势反而更强,本轮行情的基础,就引导资金流向资本市场,推动经济加快转型。

盘面分析

昨受消息面影响,上海本地股迎来全面上涨,但指数仍冲高回落,周四大盘低开后反复震荡,下跌报收。最终,大盘以下跌0.36%收盘,创业板下跌1.27%,两市总成交量较前一交易日减少5.65%,资金获利结算是大盘下跌的主要原因,但市场杀跌动力有所不足,市场情绪下降,信心等待恢复。

量能小幅减少,个股活跃度不减,市场分化加大,当日66家个股涨停,有75家个股涨幅在10%涨停板之上,当日有7家个股跌停,有17家个股跌幅在10%跌停板之上,涨幅超过5%个股有194家,跌幅超过5%的个股有102家,个股普跌。当日涨幅较高的为上海本地股、稀土、铁矿、白酒等,当日跌幅较高的为光伏、新能源、半导体、军工等,题材炒作仍主要受消息面所影响,前期涨幅过高股获利回吐。量能小幅减少,赚钱效应减少,亏钱效应增加,指数冲高回落,情绪明显回落,个股获利回吐,是周四盘面主要特征。

技术面分析

从技术上看,周四大盘低开之后受消息面影响一度冲高,午后逐步回落,收盘以下跌报收,并呈价跌量缩的态势。5日均线得而复失,10日均线形成支撑,价跌量缩的量价关系,大盘杀跌动力不足,加之K线组合的“倒锤头”,技术上有反弹要求。

分时图技术指标显示,15分钟SKD指标跌破20之下,30分钟SKD指标底背离,技术上盘中有反弹要求,但30分钟、60分钟MACD指标空头强化,也制约大盘盘中反弹空间。

上证50价跌量缩,5日均线反压,10日均线失守,90日均线和半年线得而复失,60分钟SKD指标跌至20之下,3587点附近有一定支撑,技术上有反弹要求。

创业板价跌量缩,5日线反压,10日线失守,日线MACD指标即将死叉,日线SKD指标死叉且空头强化,考验3171点附近平台支撑,短线盘中还有回调压力。

综合技术分析,我们认为,大盘10日线附近有一定支撑,短线大盘绕3600点继续震荡运行,同时我们也注意到今年5月24日以来的大盘K线组合与去年5月29日至6月15日的走势有异曲同工之处,历史能否重复有待观察,也值得关注。

基本面分析

昨日布油再破70美元大关,国内铁矿及螺纹钢等商品在受国常会连续点名价格有所回落后又开始了缓慢上涨,我们在此前的报告中一直强调,此轮全球大宗商品的上涨本质上是全球央行的大放水叠加供需错配所导致的,而在上述两点情况未有改变的情况下,此轮大宗商品的涨价不能轻言结束。那么为何在大宗商品的快速上涨阶段,国常会与美联储罕见的同步做出了反应,而在近期大宗商品上涨斜率放缓后高层态度却有所缓和呢?

我们认为,无论是美联储当时罕见的释放货币政策可能转向的信息还是国常会罕见的数次点名大宗商品,其本质上都是为了抑制大宗商品价格的快速无序上涨,抑制期货市场的投机行为,这其中的原因在于:

1)美国目前所释放出的流动性大大超出了历史所有阶段,目前美国实质上正处于“资产荒”阶段,尽管在财政政策的持续释放下,居民消费意愿较强,但投资意愿明显未恢复至疫情前水平,叠加目前美国经济恢复基础较弱,美国迫切需要一个健康的资本市场承载社会冗余资金,实现资源的优化配置,这一点与国内金融改革有着相同的述求。

2)国常会连续点名大宗商品的原因一方面同样是为了引导社会资金流入资本市场,另一方面,从5月PMI数据来看,中下游的经济恢复程度明显弱于上游,若上游原材料保持此前无序上涨的趋势,中游企业利润还将进一步承压,这显然不利于改善当前本就“恢复不均衡,基础不稳固”的经济局面。

因此对于中美双方而言,可以接受因供需关系变动所导致的价格正常波动,但对于价格快速无序的上涨势必会做出举措。

另一方面,在央行时隔14年再度祭出外汇存款准备金率这一工具后,市场反应明显,人民币汇率连贬三天,由6.35重回6.39上方,但我们认为,自拜登上台以来,不仅未退出QE政策,还通过了数万亿的财政项目,美元目前疲软的走势大概率还会继续,与之相对的,人民币的升值压力还会增大。

对于中国来说,人民币汇率的上涨能一定程度的对冲大宗商品涨价所带来的影响,但同时也会对企业出口业务形成一定影响,就现阶段而言,还是弊大于利。但同样的对于美国而言,去年中国对美国出口占比达到了18%,而中方向美方出口的多为生活类基础商品,人民币汇率的上升将导致美国目前的通胀情况进一步加剧,这也是近期中美经贸领域能够进入正常沟通阶段的基础所在,在人民币对美元的升值大概率无可避免的情况下,美国已经无法再像过去一般继续进行贸易战,继续加征关税将对本就不可遏制的通胀再加一把火,这显然是美方无法接受的。因此尽管后期人民币汇率的上涨会对企业出口业务形成一定压力,但我们认为中美双方的贸易关系有望加速修复,对冲部分汇率上涨的影响。但若汇率短期上涨过快,将制约了货币政策进一步收紧的空间,稳还是货币政策的主基调。

聚焦国内近期多项动作,我们发现无论是国常会的点名还是上调外汇存款准备金率,其都是在为货币政策腾挪出足够的空间,我们在去年发布的报告《第三次浪潮》中不断强调,当前的中国步入了资本扩张下的经济新周期,“资本扩张”对应着“信用收缩”,信用上缩紧避免楼市再度抬头,资金上精准滴灌确保实体经济稳步恢复,货币上适度宽松,维护资本市场流动性合理宽裕,而解决央行目前“左右为难”局面的最好办法就是形成资本市场的赚钱效应,引导社会资金加速流入资本市场,这样货币政策才有进一步释放的空间,在面对汇率上涨及促进经济恢复等方面有着更多的手段应对。

作为大宗商品价格的“锚”——布油价格突破了70美元,输入性通胀压力依旧存在,之前受国务院三次喊话及五部门约谈原材料上游企业龙头影响,国内大宗商品价格出现了回调,但随着国际原油价格的上涨,国内大宗商品期货再度出现上涨,国内输入性通胀压力依旧存在。目前从公布的5月经济数据看,经济复苏的态势难以乐观,受人民币汇率升值影响,出口压力较大,但经济、汇率、通胀之间的交织压力,按三角形不可能之规律,单一的通胀还难以成为货币收紧的重要因素,出口端的压力也制约了货币政策收紧的空间。目前来看,中美双方将综合评估当前经济与通胀的关系,决定后续政策的走向,并影响到汇率的走势,我们判断,目前来看政策相当长一段时间内不会进一步收紧。

尽管受市场传闻影响,大盘盘中一度冲高,但获利回吐的压力,还是导致大盘一度回落,以下跌报收,我们认为短线大盘将考验10日均线支撑,但市场杀跌动力不足,短线大盘还将绕3600蓄势整理,大盘上涨的趋势不因短线回调而改变,我们认为充分的蓄势更有利后市的上涨。

操作策略

受消息面影响,昨上海本地股全线上涨,犹如当年之雄风,历史规律显示,当上海本地股走强之际,资金有望转战沪市,我们去年就强调,今年资金的主战场在沪市,上海本地股的走强意味着,大盘上涨的空间还会继续存在,我们的观点不变,外在因素扰动不改趋势,蓄势反而更强,本轮行情的基础,就引导资金流向资本市场,推动经济加快转型。操作上,逢低关注金融、“碳中和”概念、军工、信息技术、大数据、新材料、“中字头”股等及业绩高增长的中低价股,继续积极关注上证50板块中个股,坚决回避退市风险股及之前涨幅过高股。

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

515850.SH

证券龙头ETF

0.08%

券商

007465.OF

交银创业板50指数C

-1.54%

指数

512710.SH

军工龙头ETF

-1.38%

军工

164908.OF

交银中证环境治理

0.79%

环保

601117.SH

中国化学

0.64%

建筑

600926.SH

杭州银行

-1.59%

银行

600908.SH

无锡银行

-0.98%

银行

600030.SH

中信证券

-0.08%

券商

300053.SZ

欧比特

-0.12%

电子

688599.SH

天合光能

-4.19%

光伏

601336.SH

新华保险

-0.61%

保险

300701.SZ

森霸传感

1.28%

通信

002196.SZ

方正电机

-1.30%

电气设备

600292.SH

远达环保

-4.98%

公用事业

数据来源:方正证券研究所 WIND资讯

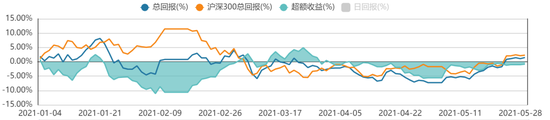

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

牛市来了?如何快速上车,金牌投顾服务免费送>>