1、政策背景:

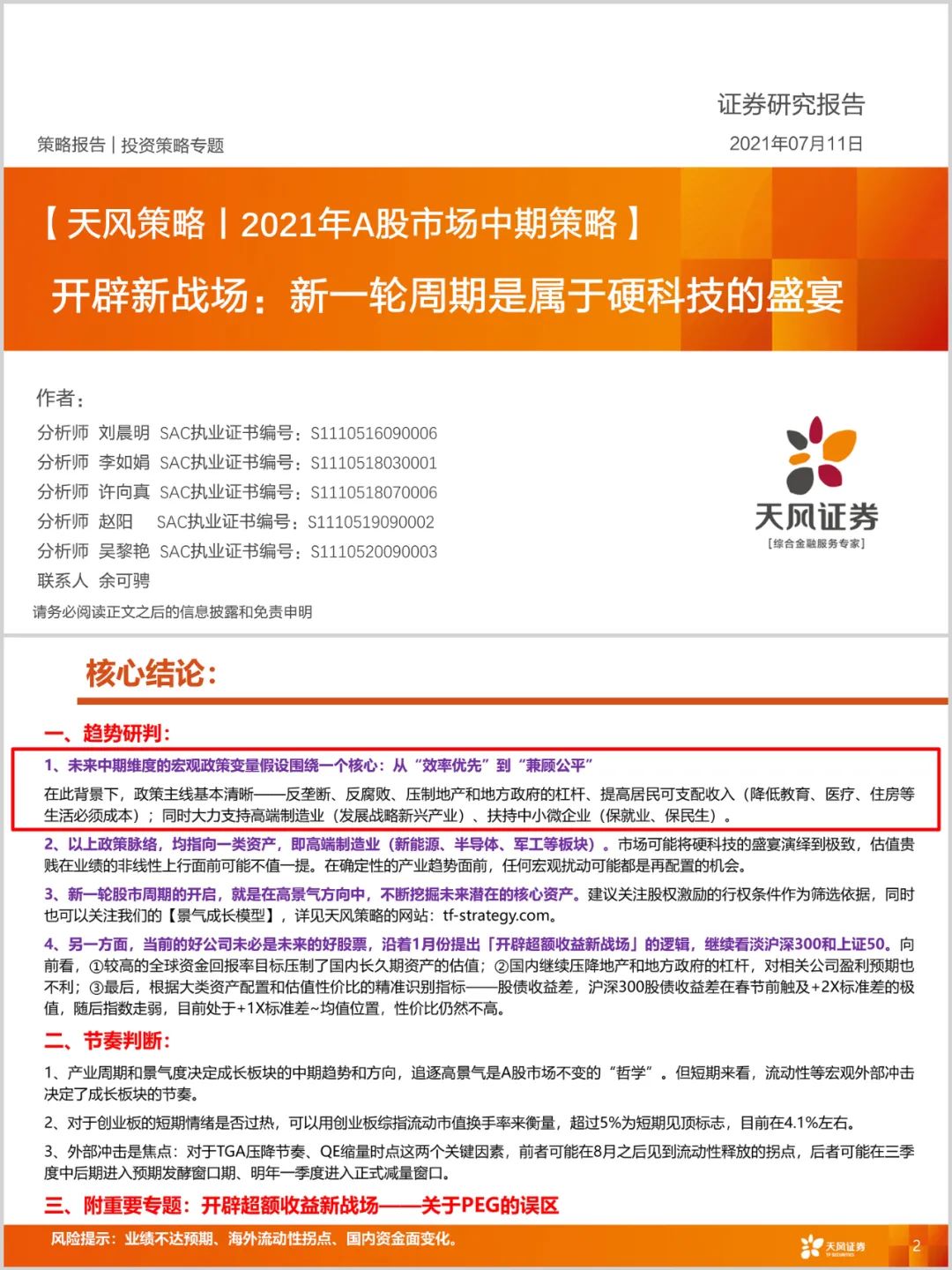

7.1之后,很多政策都有加速、加码推进的迹象,总结下来,目前一系列政策主线都沿着一个脉络展开:从【效率优先】到【兼顾公平】。

从前【效率优先】的30年,为了追求经济的高速发展,我们牺牲了部分环境问题,容忍了房地产和地方政府的杠杆和债务,容忍了贫富差距的扩大。

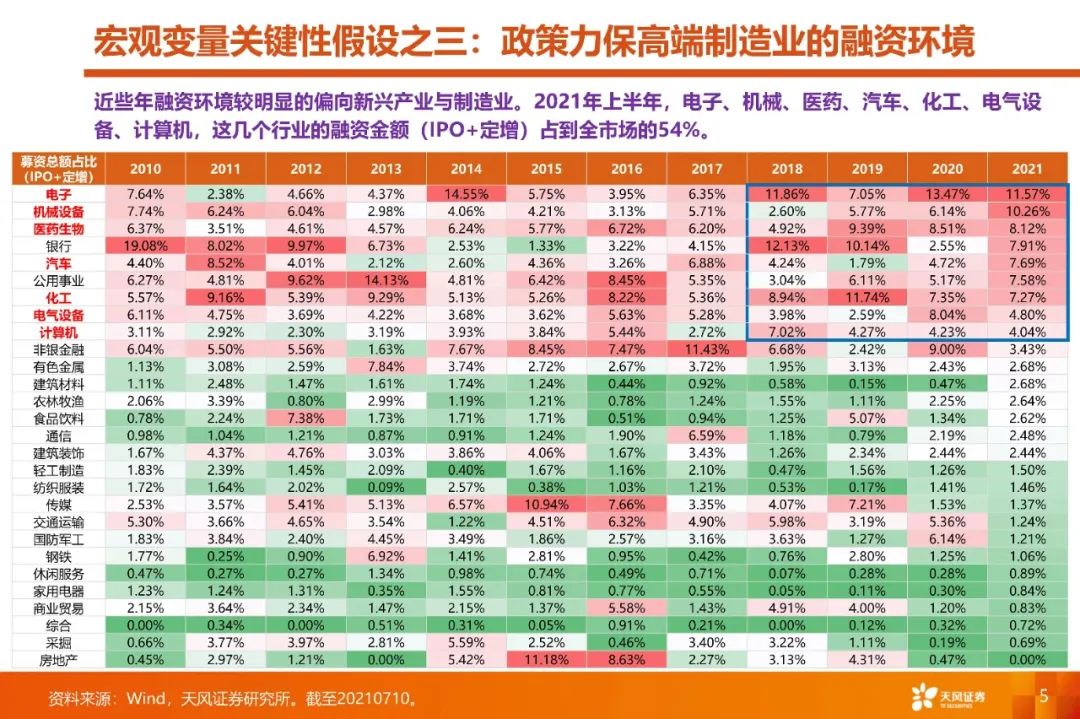

但在【兼顾公平】的阶段,我们要在一些问题上逐步“拆雷”或是做出补救,对应的就是碳中和、反垄断、反腐败、压制地产和地方政府的杠杆、提高居民可支配收入(降低教育、医疗、住房等刚性支出);同时大力支持高端制造业(发展战略新兴产业)、扶持中小微企业(保就业、保民生)。

因此,概括来说,政策脉络已经围绕从【效率优先】到【兼顾公平】展开,而且有加码、加速迹象,这绝不是什么宏大叙事,而是对各行各业都可能产生深远影响的主线逻辑。就像2016年开始的供给侧改革,如果把他理解为宏大叙事,可能要错过5年以大为美的龙头股机会。

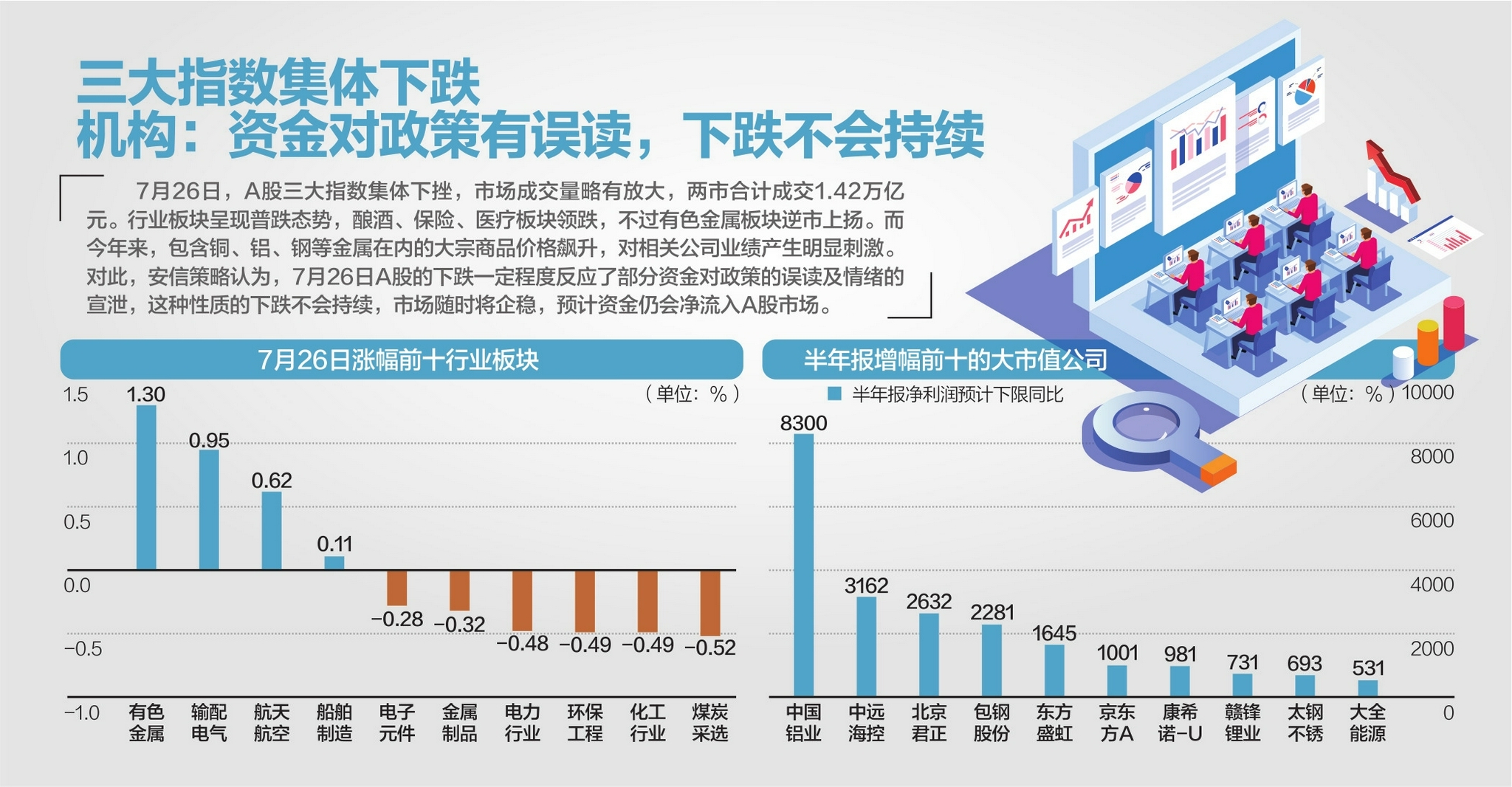

2、市场短期为何反映如此剧烈?

以上政策思路虽然早有迹象、不是一日形成的,但是教育政策的严厉程度,让市场开始意识到决策层的政策决心。

在此政策脉络下,互联网、地方政府、房地产、乃至整个影响居民可支配收入的领域和行业,都可能受到深刻影响。于是与此更密切相关的沪深300和恒生科技指数反映剧烈。

但是,我们也要看到,另外一些政策预期过于悲观,短期下跌幅度过大,但景气度还不错的方向,比如部分新消费领域,可能错杀后会带来修复的机会。

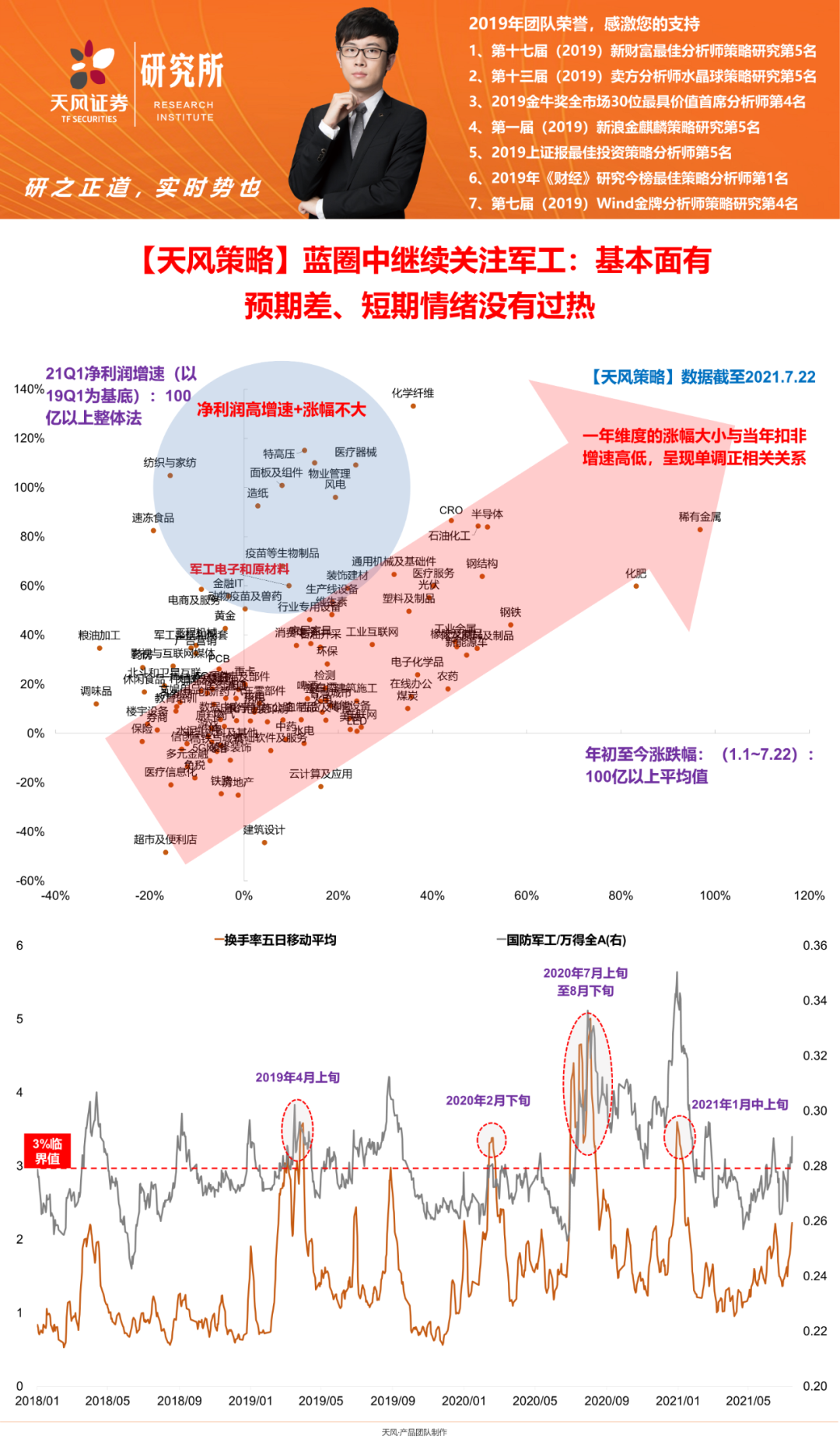

3、排除法会发现,政策较为确定的方向就是支持高端制造业,但是近期新能源车、光伏的行业换手率先后超过阈值,代表情绪阶段性过渡演绎,所以也面临波动加大的问题。考虑基本面预期差和换手率,当前位置,军工最好。

4、我们可以推导出一些长期结论:

①很多政策只是开始,顺势而为,不宜低估政策的决心。

②后续可能再难见到持续性、全面性的总量刺激政策。

③信用政策割裂:力保制造业和中小微,按住地方政府和房地产。

④总量流动性适度宽松,以便各个层面债务风险逐步“拆雷”。

⑤政策的割裂,导致市场各类板块的盈利预期也可能持续割裂,资金将少部分高景气板块追捧到极致的现象可能成为常态。

⑥高端制造可能成为新一轮周期的主线,中期看好新能源(尤其上游)、半导体、军工。当前位置,最看好军工(近期客户关注度显著提升)。

天风策略首席分析师,刘晨明

2021年7月26日

风险提示:突发事件冲击风险偏好,全球流动性拐点,业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《7月26日市场下跌思考》、《7大成长赛道复盘:调整的因素、空间、时间——节奏篇》、《开辟新战场:新一轮周期是属于硬科技的盛宴》

对外发布时间 2021年7月26日、2021年7月18日、2021年7月11日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:S1110516090006

李如娟 SAC 执业证书编号:S1110518030001

许向真 SAC 执业证书编号:S1110518070006

赵 阳 SAC 执业证书编号:S1110519090002

吴黎艳 SAC 执业证书编号:S1110520090003

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>