本产品由优品投顾提供,机构编号ZX0111。风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

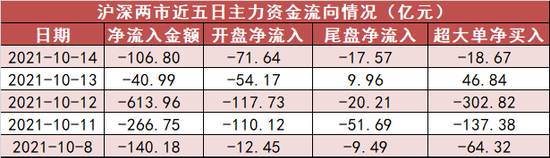

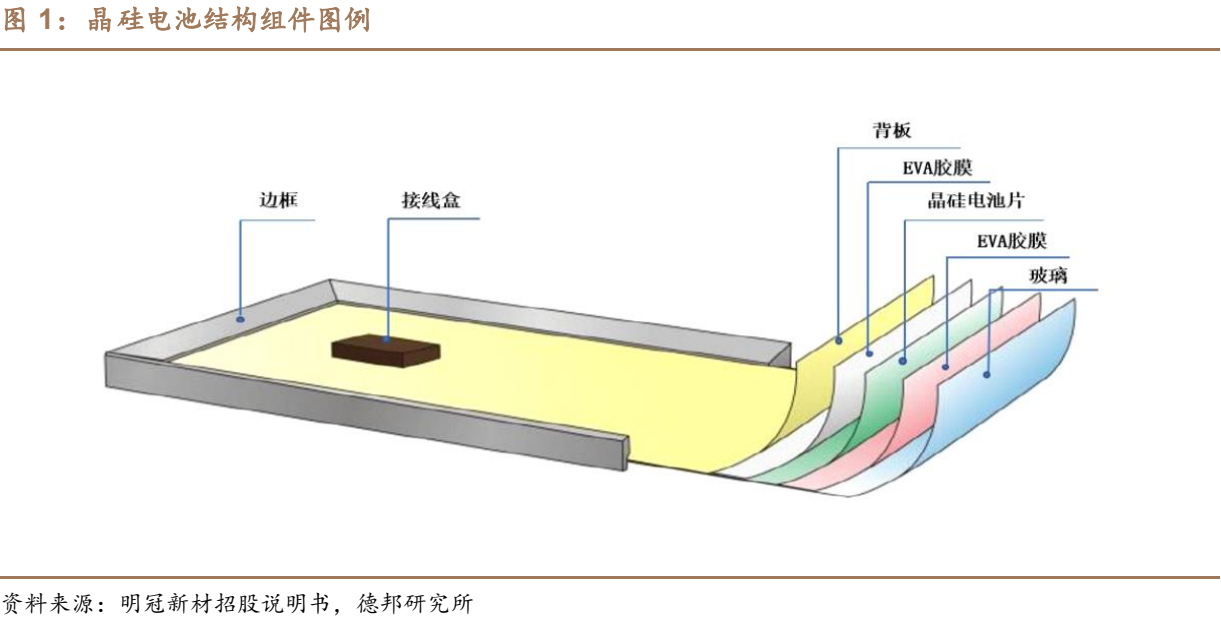

胶膜是光伏组件封装的关键材料,处于光伏产业链的中游。胶膜作为核心辅材覆盖在电池片上下表面,与光伏玻璃、背板等辅材等在真空环境下通过层压工艺制成光伏组件,主要起保护电池片的作用,可有效延长组件使用寿命。

由于光伏组件需要在户外环境下连续运营25年以上,胶膜的品质与组件的可靠性直接相关。尽管胶膜成本绝对价值不高,但是直接决定光伏组件产品质量、使用寿命等。

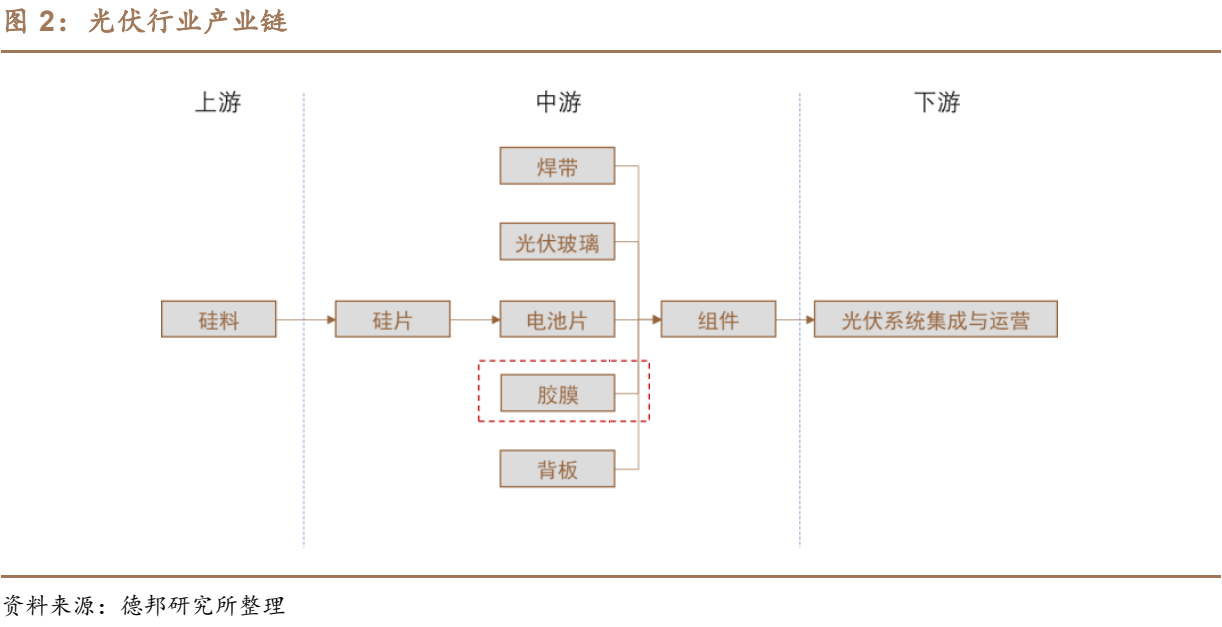

相比风电、生物质能发电等可再生能源发电方式,光伏发电降本路径明确。凭借转换效率提升、制造技术进步等,2010-2019年全球光伏度电成本大幅下降82%。随着异质结、TOPCon、钙钛矿等技术逐步推广应用,光伏发电度电成本还将进一步下降。根据国际可再生能源署的数据,光伏发电在印度、中国、西班牙、美国等主要市场的度电成本已处于传统化石能源发电成本区间,是当地非常具有经济性的发电方式之一。

根据国际能源署的预测,到2025年光伏将将成为电力增量主体,在所有可再生能源新增装机占比达到60%,而可再生能源在新增发电装机中占比将达到95%,相当于光伏在所有新增发电装机中占比将达到57%。到2050年光伏累计装机有望超8500GW,将成为全球最大的发电来源。

从产业链环节来看,硅料供给持续紧张,是今年行业最为瓶颈的环节。在经历7月价格微跌后,随着需求回暖下游开工率提升,价格于8月中旬重新上涨,叠加能耗双控影响,目前致密料成交均价已超230元/kg。根据PVInfolink数据,截至9月底,硅料、硅片、电池片、组件四个环节价格较年初分别上涨约171%/64%/14%/9%。此外,胶膜、玻璃等辅材价格持续上涨进一步增大成本压力,预计产业链价格走势将高位震荡。

德邦证券表示,随着逐步进入光伏旺季,产业链开工率逐步提升,带动产业链价格上涨。尽管行业受到能耗双控政策一定冲击,短期需求或受到一定影响,但随着政策纠偏,需求有望逐步释放。展望2022年,潜在装机需求旺盛,景气度有望持续向好,预计实现装机210GW,同比增加31.25%。

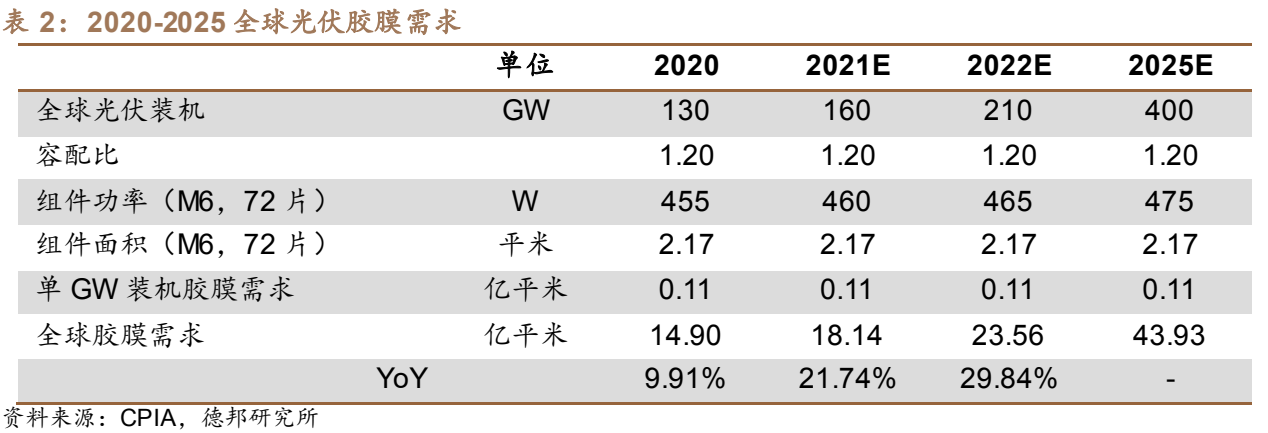

根据德邦证券的测算,预计2021年全球有望实现装机160GW,对应全球胶膜需求约18.14亿平米,同比增加约21.74%;2022年全球有望实现装机210GW,对应全球胶膜需求23.56亿平米,同比增加约29.84%;2025年全球有望实现装机400GW,对应全球胶膜需求43.93亿平米,年均复合增速约24.13%。

德邦证券表示,光伏胶膜格局清晰、壁垒深厚,上游粒子依赖进口,供需长期紧平衡,建议关注>>>付费查看完整内容

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>