来源:金融时报

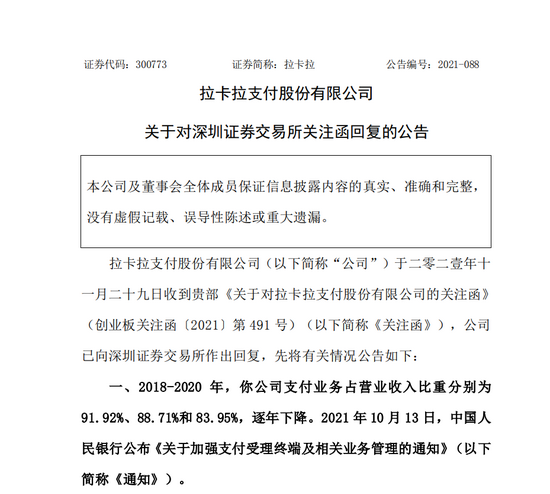

11月29日,支付机构拉卡拉收到深交所关注函,要求结合《关于加强支付受理终端及相关业务管理的通知》(以下简称《通知》),说明此前拉卡拉在答复投资者提问时称“进一步明确个人收款码不能用于经营性收款,将极大地提升公司的市场规模和份额”的依据及合理性等问题。

11月30日,拉卡拉对关注函进行了回复。按照《通知》规定,“对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。”拉卡拉表示,当下线下扫码支付市场主要有三类二维码——支付宝、微信等账户机构提供的“个人码”;支付宝、微信等账户机构提供的“AT商户码”;以及商业银行、第三方支付机构、第四方机构提供的“聚合商户码”。作为第三方支付机构的拉卡拉,在线下扫码支付市场提供的正是“聚合商户码”。

拉卡拉表示,在“个人码”不能为“具有明显经营活动特征的个人”提供收款服务的情况下,这部分市场空间将会被释放出来,转为由“AT商户码”“聚合商户码”提供服务。从手续费率来看,“AT商户码”通常收取0.6%左右的手续费,“聚合商户码”则普遍收取0.35%的手续费。从入账方式上看,“AT商户码”的收款资金被分别划入支付宝、微信支付的账户,不直接进入商户的银行账户;而“聚合商户码”的资金则直接划入商户的银行账户。

今年前三季度,拉卡拉实现扫码交易金额7300亿元,同比增长39%。

拉卡拉还回复了深交所关于公司业务基本面的关注。拉卡拉表示,公司经营业绩和财务指标表现良好,业务基本面没有发生重大变化,公司近期股价上涨受到行业利好驱动,与同行业上市公司上涨趋势一致,与公司基本面匹配。

抓紧本年度最后时机!8.xx%理财券抢购通道来了,数量有限,每位用户限领一次!