好买说

今年,美国等经济体通胀“爆表”。虽然这些国家经济景气度依然较高,但经济恢复情况却不及预期。在过度的刺激政策下,通胀高企,经济增长却在降速。于是,市场越来越担心明年全球经济会由通胀演化为滞胀。

滞胀通俗地说就是指物价上升,而增长停滞。滞胀被认为是凯恩斯主义的后遗症,这一词最早起源于英国政治人物Iain Macleod在1965年于国会的演说。

滞胀发生之后,宏观政策将进入两难境地,刺激经济需要实施扩张性政策,而防通胀需要采取紧缩性政策。一般认为,通货膨胀与增长停滞不会并存,一旦进入滞胀将很难根治。

文章来源:JIC投资观察

1

无限宽松政策引发全球滞胀

当前全球经济正面临严重通胀压力,不仅美国如此,欧洲、日本也有此迹象,而新兴市场和发展中国家的通胀压力更大。

疫情发生后,世界各国普遍实施了不同程度的“财政赤字货币化”措施组合,但过度的刺激政策将需求推向过热的同时,进一步抑制了居民的就业意愿,从而导致经济普遍走向日渐严重的“滞胀”。

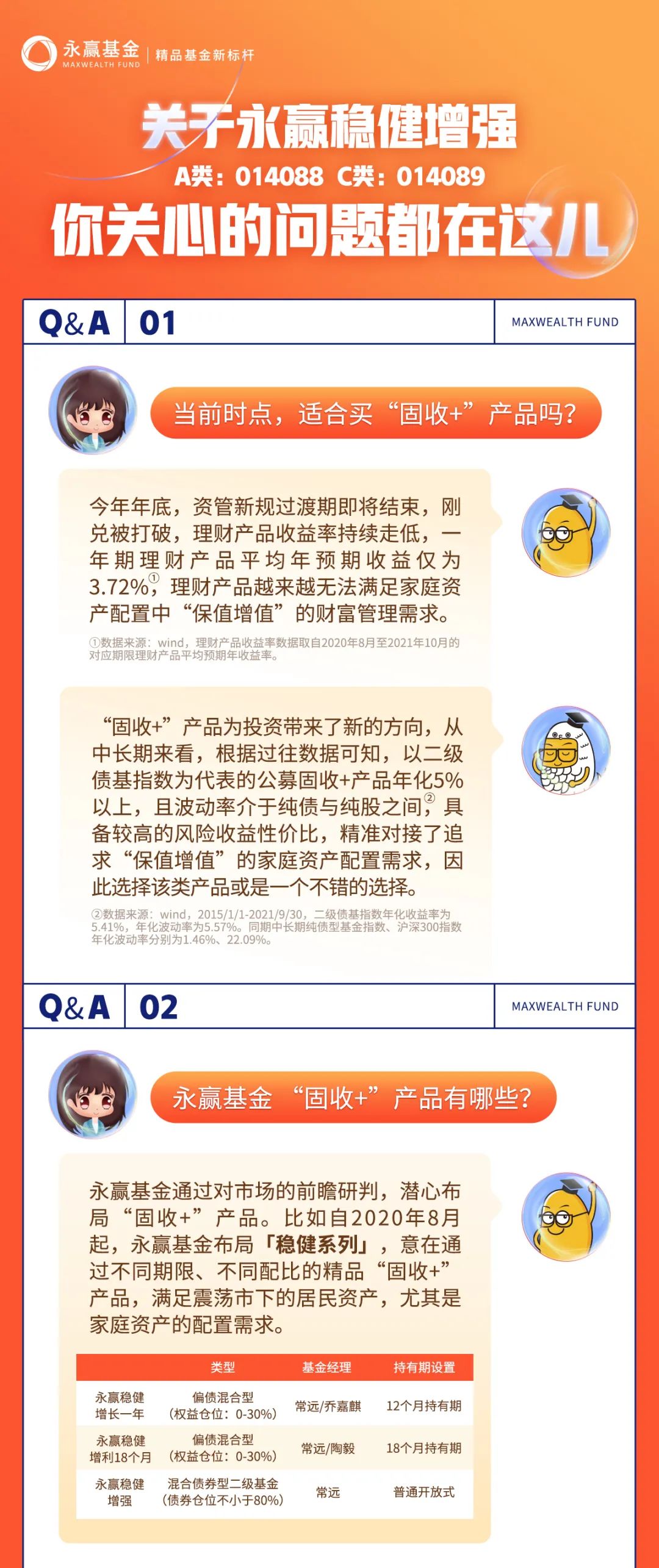

在美联储一波又一波的量化宽松政策刺激下,以美国为首的发达国家,从2021年下半年开始,物价一改多年下跌的态势,突然掉头上涨,而且涨幅不断扩大,范围越来越广,持续时间越来越长。

美国CPI和PPI走势图

资料来源:Wind、中国建投投资研究院

这一轮全球通胀首先是从大宗商品开始的。由于石油等大宗商品都是以美元计价的,美元超发首先引发投机炒作兴风作浪,推高这些大宗商品期货的价格。其中石油、天然气等能源价格从疫情之后的最低点算起,已经涨了好几倍。

大宗商品涨价之后就开始不断向下游传导,导致消费品价格开始上涨,水果、蔬菜、肉食以及家用电器、汽车等无一幸免。

汽车是美国人日常生活的必需品,2021年10月份,美国新车平均交易价涨幅达12.9%,二手卡车拍卖价格更是同比增长了89.9%。

美国劳工部的数据显示,2021年三季度连续三个月,美国CPI同比涨幅均超5%,而10月份更是高达6.2%,创下31年来的最高水平。

与发达国家相比,经济较为脆弱的新兴市场国家这轮通胀更为严重。2021年10月,阿根廷的通胀率达到52%,而这在拉美还不算是最高的,委内瑞拉的通胀率早已超过1000%。

10月份,土耳其的CPI同比涨幅也达到了20%。与此同时,土耳其货币里拉的汇率也在跌至历史新低,美元/里拉汇率自2021年初以来已经上涨28%。

在G20国家中,巴西10月的通胀率排名仅低于土耳其和阿根廷,达到10.67%,而巴西货币雷亚尔兑美元汇率自2020年初以来已下跌四分之一。

面对如此严重的通胀,巴西、俄罗斯、土耳其等新兴市场国家早已进入加息周期。10月,巴西央行宣布加息150基点,幅度创20年来最大。

美国GDP及增幅走势图

资料来源:Wind、中国建投投资研究院

相比较物价的上涨,宽松政策对经济的刺激作用正在减弱。2021年以来,在各项政策的刺激下,美国经济较快复苏。

2021年第一季度,美国经济修正后的增幅为6.3%,第二季度,美国经济增幅更是达到了6.5%。但是随着时间推移,进入三季度,美国经济增速大幅放缓,实际GDP年化季环比初值为2%,为疫情以来最慢增速,不及预期2.6%,远低于前值的6.7%。

10月,国际货币基金组织(IMF)将2021年美国经济增速的预期下调了整整一个百分点至6%,并对滞胀发出迄今以来最严厉警告。

2

中国经济下行压力不断加大

我国是全球疫情控制最好的经济体。由于国外疫情还在蔓延,海外对我国产品的需求持续保持旺盛,制造业在各行业率先复苏。

我国制造业产业链厚度大、韧性强,加之疫情之后主要采取直接鼓励生产恢复类的措施,而并非直接性的财政补贴,因而我国经济呈现出最明显的恢复期特征,而且工业生产的增速一度连续明显超出疫情冲击前的潜在产出水平。

自2020年下半年至2021年上半年,我国工业增加值、制造业增加值两年平均增速平均达到6.5%,而2019年这两项增速分别仅5.9%、6.0%,工业生产已恢复至扩张的程度。

中国GDP及增速走势图

资料来源:Wind、中国建投投资研究院

相比较供给端工业制造的强烈复苏,我国的居民消费恢复缓慢,尤其是服务消费依然受到疫情的影响,交通、旅游、餐饮等行业无法恢复正常运转。

2021年前三季度,我国社会消费品零售总额同比增长16.4%,两年平均增长只有3.9%。根据央行发布的调查问卷数据,三季度居民边际消费倾向较二季度出现回落。

同时,三季度全国居民人均可支配收入实际累计同比为9.7%,两年平均增速为5.1%,低于疫情前同期水平。在疫情没有得到有效控制的背景下,收入水平增速放缓预示着消费需求的恢复更加困难。

疫情的暴发并没有影响我国供给侧结构性改革的进程,相反一些改革举措呈现加速推进。

一是推出双碳目标系列政策举措,抑制高耗能企业投资。作为全球最大的发展中国家,实现这一目标必须要付出一定的成本。

二是房地产调控政策持续加码,一些房企违约事件频发。当前房企债务违约风险不排除会进一步发酵,不仅对整个房地产市场和金融市场产生影响,也会加大我国经济下行的压力。

三是推进平台企业反垄断,叫停教育培训行业。经济转型的阵痛和年轻人摩擦性失业的增加,必将进一步加大经济下行压力。

疫情之后,我国经济迅速恢复,对全球经济的恢复产生了引领作用,但是进入2021年三季度以来,我国经济恢复的速度明显放缓。根据国家统计局公布的数据,2021年三季度我国GDP同比增长4.9%。

虽然,前三季度经济增速达到了9.8%,从整体上看,我国经济运行仍然处于合理区间,但从趋势上看,今年前三季度我国经济增速呈现逐季下行的走势。其中一季度同比增长18.3%,二季度同比增长7.9%,经济下行压力凸显。

在全球疫情蔓延和经济形势复杂多变的大背景下,中国经济正在经历调整转型的阵痛。

3

国内通胀压力同样不容忽视

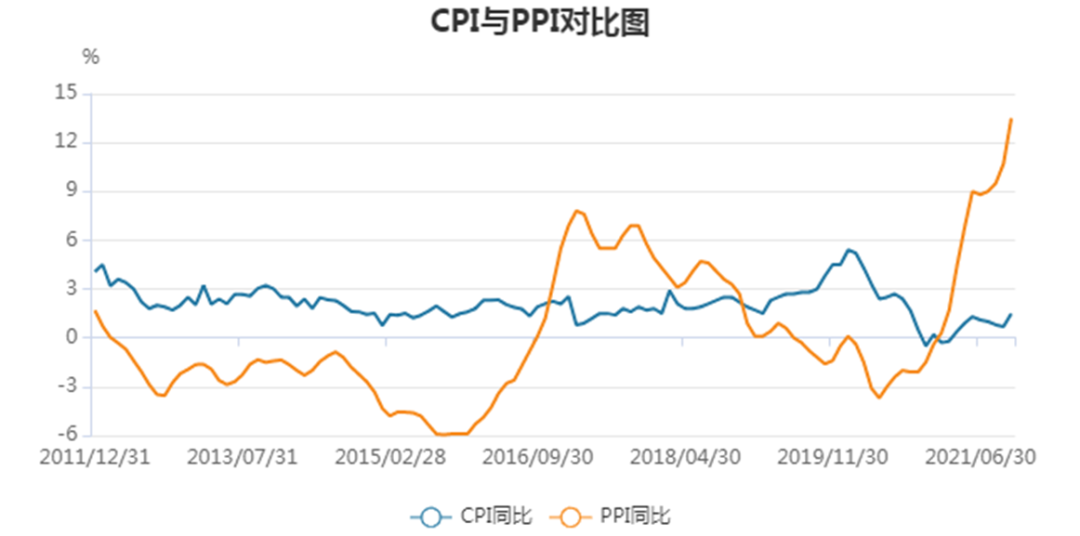

当前全球经济已经成为一个整体,国外的通胀,尤其是大宗商品价格上涨不可能不对我国产生影响。实际上,从2021年下半年以来,虽然我国CPI没有出现较大涨幅,但PPI却涨幅较大。

一方面,海外能源供给紧张,以原油为代表的大宗商品价格持续走高,对我国石油化工产业链PPI形成明显传导。

另一方面,国内部分地方运动式减碳、执行严格的煤炭产能核定计划,二季度以来原煤产量增速持续下滑,国内以煤电为代表的上游工业品也面临供给相对偏紧的情况,推升煤炭冶金产业链PPI亦明显上行。

两者合计导致我国PPI同比上涨13.5%,创出了有数据记录以来的历史最高值。

中国CPI和PPI走势图

资料来源:Wind、中国建投投资研究院

在能源、原材料上涨的同时,进入2021年下半年之后,国内一些消费品价格也出现上涨。从2021年三季度末开始,我国多地蔬菜价格翻了近两倍,部分蔬菜的价格甚至比肉类还贵。

很多城市的蔬菜价格已经突破历史高点,像菠菜、荷兰豆、秋葵等这样比较常见的蔬菜,每斤价格超过了10元,甚至达十几元。有人调侃,现在连蔬菜都吃不起了,只能吃肉了。

同时,在北方一些烧煤取暖的农村地区,由于煤炭价格翻倍上涨,一些困难家庭因买不起煤炭而面临过冬压力。

这次PPI上涨之所以没有引发国内CPI上涨,主要是原因是我国CPI由“猪”说了算,猪肉的价格在CPI中占了较大的比重。疫情发生以来,我国猪肉价格不仅没有出现上涨,还出现了持续的下跌。

但是猪肉生产具有周期性,猪肉价格持续回落已令生猪供给内生性收缩,加之政策转向“调减生猪产能”,明年猪肉价格可能将触底反弹。加之疫情防控形势向好背景下居民服务消费需求逐步回暖,未来CPI预计可能会上行,通胀的压力同样不容忽视。

实际上,我国的 CPI并没有真实反映价格水平,对此居民已经有非常深切的感受。

理论上,PPI的大幅上涨不可能不影响CPI的走势,但是它们一般不会同比例的上涨。从大宗商品价格上涨传导到CPI要经过“四重门”,即“大宗商品-采掘业PPI-生产资料PPI-生活资料PPI-CPI”,最终才会放映到CPI上。

近年来,虽然我国PPI向CPI的传导关系有所减弱,但是这次全球性的大宗商品价格上涨可能与以往有所不同。这次全球大宗商品涨幅之大,范围之广,时间之长是前所未有的。未来传导过程中会不会仍然逐级递减还不能确定。

同时,疫情之后我国居民收入增长变慢,并且预防性储蓄率上升,也导致PPI向CPI传导受阻。但是随着经济的复苏,以及人口老龄化的加速,劳动力价格上涨是大势所趋,未来不排除工资上涨从而推动物价上涨。

4

2022年中国经济将如何应对?

2022年,全球经济滞胀可能会更加明显,疫情影响依然是最大的不确定性,而美国宽松政策的退出,或将引发全球金融市场甚至经济动荡。全球经济反弹速度可能在2021年已经触顶。

2021年二季度,美国(6.7%)和英国(23.6%)的经济年化增长率已触顶,欧元区(9.3%)在第三季度达到峰值。预计日本的经济增长将在第四季度升至今年最高水平(4.1%)。

从2022年开始,全球经济将逐渐从一个极不寻常的全球疫情复苏期,开始过渡到一个更为正常的经济周期,经济的增速将明显低于2021年。

而就在11月底,南非发现了新的新冠病毒变异株。如果此番新毒株再度引发全球新的大规模疫情,全球经济可能较难再现上一轮表现,其结果难以预料。

新冠疫情暴发以来,我国采取了“动态清零”策略,较好地控制住了疫情在国内的蔓延。

我国的宏观经济经济政策保持了全球最强定力,既没有走上极度货币宽松之路,也没有一味通过财政扩张拉动短期增长。我们提出了构建以国内循环为主的双循环发展新格局,继续加快供给侧结构性改革,经济结构进一步优化,发展质量进一步提升。

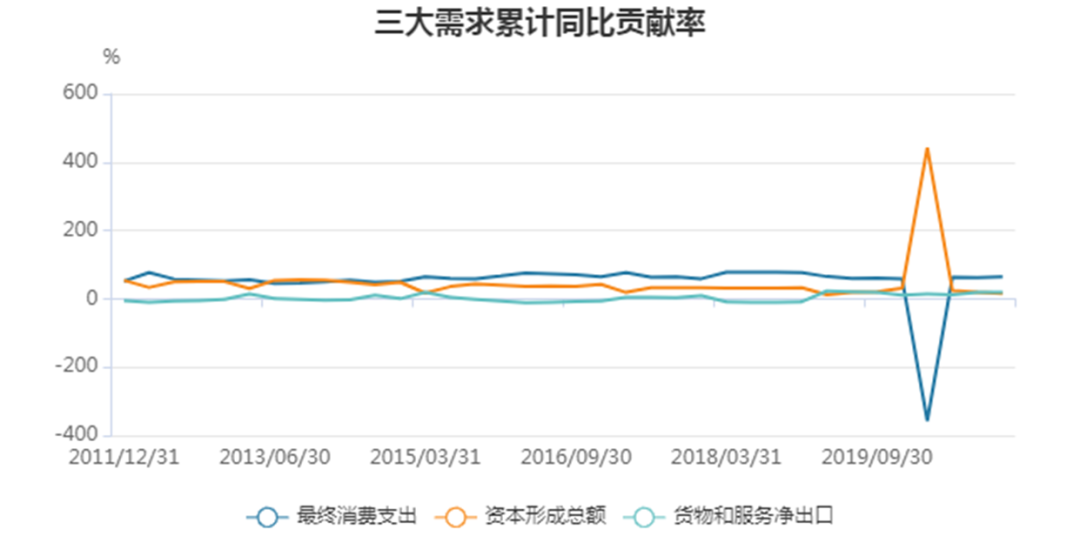

得益于我国对疫情的迅速控制以及促进复工复产的政策组合,我国工业生产率先恢复,外需保持强劲,并上行到超出疫情前增长路径的更强水平。工业生产和出口增速连续高于实际GDP增速,为促进经济恢复发挥了积极作用,成为稳增长的重要支撑。预计2021年我国全年经济增速将达8%。

三大需求对中国GDP的贡献率

资料来源:Wind、中国建投投资研究院

展望2022年,在宏观政策方面,面对房地产市场放缓、经济转型等因素带来的潜在下行风险,尽管全球其他央行开始收紧货币政策,美联储可能加息,但中国的宏观经济政策可能将继续保持稳定,并有可能会适当放松。

实际上,如果国内通胀压力逐渐显现,货币政策将面临两难境地,但主基调仍然是稳字当头。正如6日召开的中共中央政治局会议所强调的,“坚持稳中求进工作总基调”“明年经济工作要稳字当头、稳中求进”。

从政策操作层面看,虽然12月已全面降准,明年仍有降准可能,但全面降息的可能性较小。财政政策同样既要对冲经济下行压力,还要推动共同富裕、科技创新和稳定经济,但是政策的空间也十分有限。

房地产政策会边际放松,稳房价、稳地价、稳预期成为主基调,但房地产调整下行的趋势远未结束。

2022年资管新规正式实施,可能不会出台更多新的强监管政策,风险金融机构处置成为防控风险的重要内容。

展望2022年,三大需求的投资方面,预计全年固定资产投资增幅为4%左右,绿色产业、新基建将是增长点,房地产投资增速可能降为0。

消费方面,受疫情影响较大,预计明年消费倾向将延续小幅改善,但仍低于正常水平,社会商品零售总额增速可能在6%左右,较2021年4%左右的增速略有好转。

出口方面,随着全球经济复苏和供应链恢复,发达经济体商品需求对我国出口的拉动力将减弱,但在全球经济和世界贸易恢复性增长的背景下,以及我国产业链的长期优势,出口增幅仍会有4%左右。

总体而言,如果不发重大疫情等事件,2022年中国经济增速仍可达5%左右,但通胀压力可能开始显现,CPI运行中枢将小幅提高,全年均值在3%左右,PPI将呈现逐季回落的趋势。