文 | 华泰柏瑞固定收益团队

国债期货已经成为债券投资者观察债券市场运行的重要标的,也成为越来越多债券投资者的投资工具。然而,我们最熟悉的是以收益率为计量方式的债券世界,能否找到一种简单有效的方法,将以价格方式报价国债期货换算为收益率,或将我们对收益率的判断换算为国债期货价格呢?

开章名义,所需要的工具只有简单的合约要素和久期。

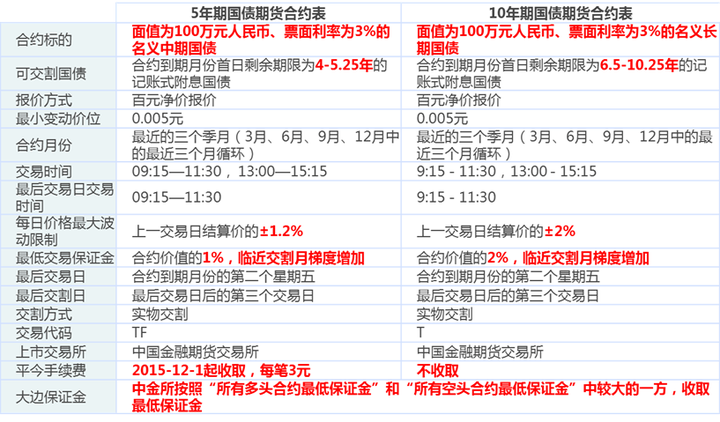

首先看一下10年国债期货的合约要素表格。

其中,10年期国债期货合约有三个要素需要记下来:

•1)合约理论券的票面利率是3%;

• 2)合约理论券的期限是6.5-10.25年;

• 3)期货合约对应的是净价。

这里需要补充一个国债期货知识点:

一般情况下,如果期货价格大于100,十债合约(T)对应的交割券期限是7年,如果期货价格小于100,对应的交割券期限是10年。

精准的解释比较复杂,简单来说最核心的原因是:T期货价格总是跟踪7年和10年券里价格低的那个。考虑理论交割券的票面利率都是3%,如果7-10年国债收益率大于3%,则7年和10年国债理论交割券都比票面金额100折价,所以T的价格应该低于100。但期限长的折价更大,所以对应的交割券是10年国债。

同理,如果7-10年国债收益率小于3%,7年和10年国债理论交割券都比票面100溢价,T高于100,但是期限短的溢价少,所以对应的交割券是7年。总之,国债期货价格离100越远,7年和10年之间选择结果就越确定。

举第一个栗子:

以2017年3月10日T1706合约行情为例,当天T1706收盘的期货价格是94.685,试问如何转换成收益率?简要计算过程如下:

1)因为T1706明显小于100,所以对应的交割券期限是10年;

2)T1706收于94.685,期货价格是债券净价,即债券净价较100元折价5.315元;

3)对于8年久期、票面3%的10年期国债利率交割券,折价5.315元,收益率较票面上浮531.5/8=66.44bp

4)T1706所反映的10年国债远期收益率 = 3%+ 66.44bp = 3.6644%

我们看一下精确计算T1706的远期收益率是多少。2017年3月10日,T1706流动性较好的交割券里CTD是160023。在Wind敲入命令CTDA计算,T1706的远期收益率是3.6683%。

举第二个栗子:

放到今天,例如21年12月7日,T2203合约收盘99.805附近,应该如何计算其远期收益率呢?

1)因为T2203在99.8很接近100,再次打开Wind CTDA,看一下国债10年最新券210017和7年最新券210013二者谁的IRR更高。从该页面可以看到,210017的IRR是-2.63%,210014的IRR是-0.46%。则交割券期限是7年,久期大概是6年;

2)T2203收于99.805,较100折价0.195元;

3)对于6年久期、票面3%的7年期国债利率交割券,折价0.195元,收益率较票面上浮19.5/6=3.25bp

4)T2203所反映的7年国债远期收益率水平 = 3% + 3.25bp = 3.0325%

正确答案是什么?3.0303%。

之所以不拿最近的情况举例子,是因为最近T和100太接近了,还得去对比IRR,过程繁琐一些,这例子不够有冲击力。

话说回来,T所隐含210013在3.03%附近的远期收益率水平,比二级水平2.88%高15bp,这是为什么?

举第三个栗子:

继续增加难度,如果预期T2203交割时10年国债的收益率是2.50%,现在期货价格应该是多少?

1)因为10年国债的收益率小于3%,所以T1706的交割券期限不一定是10年;

2)假设7年和10年国债的利差为-3bp(12月7日的真实情况,7-10年国债倒挂),则7年国债的收益率为2.53%;

3)比较:

★ 3%票面利率的10年国债,收益率2.50%时净价 = 100+8*(3-2.5)=104.00

★ 3%票面利率的7年国债,收益率2.53%时净价 = 100+6*(3-2.53)=102.82

4)T2203价格 = min(104.0,102.82)= 102.82

这里的7-10年国债利差假设是非常关键的。如果曲线是正常的,7-10年高陡度有20bp(即16-17年的情况),国债期货的交割券期限是10年。

要强调一下,上文国债期货价格换算的结果是远期收益率,是期货隐含的未来收益率水平。在理论情况下,交割过程推动期现收敛,期货交割的那天国债收益率水平低于上述远期收益率,那么我们的期货多头会赚钱,这是我们做多T的天然保护。反之,如果期货交割的那天国债收益率水平高于远期收益率,那么我们的期货空头会赚钱。

显而易见,从远期收益率水平观察市场当前预期仍然存在着不小的思维跨度,并不是说远期收益率高于当期收益率,市场预期就是下跌。期货价格和现货价格之间总是有一个期现价差(即基差,Basis),这个价差自然会影响远期收益率和当期收益率之间的对比关系。反映在计算远期收益率的过程中,就往往会使远期收益率高于当下水平(除了2017年)。

国债期货价格存在期现价差,理论上最主要的原因是期货仅反映净价变动,而实际持有交割券还有票息收入,只要资金利率不高于理论券票面3%,就可以吃到现券Carry。也就是说,持有交割券并做空T套保的空头,是可以通过Carry而获得正回报的。因此,在无套利原理的作用下,期货的价格会产生一个相当于Carry的期现价差,从而相对现货略有下降(除了2017年)。

此外,从上文判断交割券期限的过程可以知道,如果7-10年国债收益率变了,交割券可能会切换,从而形成新的盈亏来源。当然,最重要的还是交易者对于未来价格变动的预期,推动期货价格按照盘口供求变化而变动。这部分超出Carry影响的基差被称为净基差,其英文BNOC就是“Basis Net of Carry”的缩写。

所以说,准确计量国债期货对于未来收益率水平的预期,还需要涉及到很多复杂的现金流及模型计算。在一定程度上,远期收益率仍然可以作为市场预期的重要参考。

风险提示:文章仅为观点分享,并非基金宣传推介材料,亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。