工业企业利润数据点评

12月27日,国家统计局公布11月工业企业利润数据,数据显示:2021年1-11月规模以上工业企业利润累计同比增长38.0%,前值42.2%,两年平均增速为18.9%;11月规模以上工业企业利润当月同比环比转负为-1.6%,同比增长9.0%,两年平均增长率为12.2%,较10月的24.6%和26.4%出现较大幅度的回落。整体来看,工业企业利润增速有所趋缓。

从量价分解看,随着保供稳价政策逐步落实,量升价减逐渐成为主要趋势。一方面,11月全国规模以上工业增加值同比实际增长3.8%,相比10月进一步回升,供给端的压制有所缓解;另一方面11月PPI同比降至12.9%,环比降幅由上一月的2.5%转为持平,价格出现一定程度回落。分行业来看, 11月上游企业利润占比由10月的56.5%下降至46.6%,中游装备制造业和下游消费品制造业的利润占比均有所上升,这说明行业的利润分化有所收窄,利润结构在一定程度上得到改善。

内容来源:兴业基金固定收益研究部

市场综述

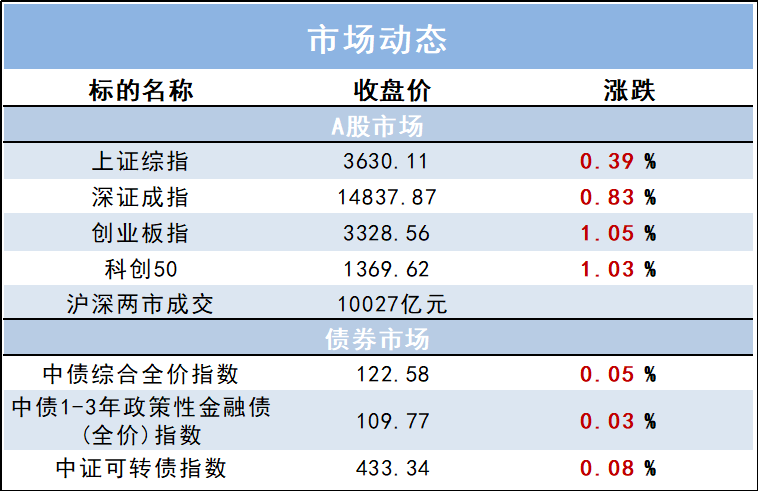

12月28日(周二),沪深股指早盘整理为主,午后扩大涨幅,盐湖提锂、锂矿板块劲升超6%提振市场信心,券商板块尾盘异动。大市成交1万亿元,环比微增。家电、稀土、CRO、化肥农药、航运、光伏板块造好,煤炭板块调整,电力、燃气、地产板块疲软。上证指数收涨0.39%,创业板指涨1.05%。

财经资讯

1.【中国证券报】“风光”无限,新能源注入新动能。2021年,新能源行业不仅为能源发展增添“新底色”,而且将成为“十四五”时期乃至更长一段时间里经济绿色转型的新动能。展望2022年,“风光”这边更好,风电、光伏行业需求有望继续推动整个新能源行业提质增效。

2.【上海证券报】并购重组“降火”,套利狂欢终结。注册制改革春风下,IPO衔枚疾进成为“主角”,昔日火热的并购重组沦为“配角”。此消彼长的背后是逻辑变化的主线。2021年,注册制改革渐入佳境,路径通畅叠加供需两旺,IPO市场持续高热;跷跷板的另一头,并购重组交易迅速减少,年内完成单数已降至两位数,约为2015年、2016年巅峰期的单季度数量。

兴业优品