本周市场回顾

沪指3600遇阻 恒指23000有撑

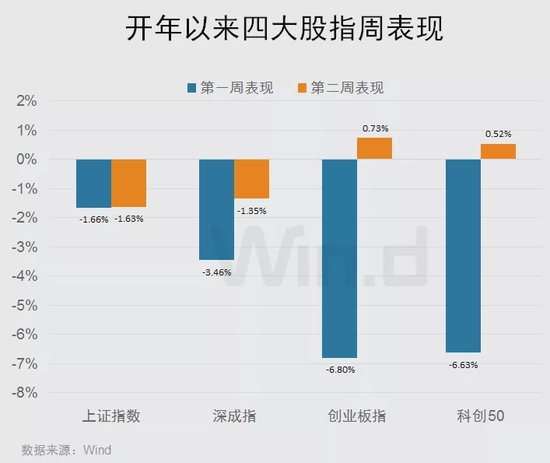

2022年第二周,市场延续了调整风格。上证综指两度试图站上3600点均未能成功,遂于周四掉头向下,截至周五报收于3521.26点,下跌1.63%。

分类指数方面,由于市场风格回滚,本周蓝筹股跌幅大于成长。其中上证50下跌2.61%,沪深300下跌1.98%,深证成指下跌1.35%,创业板指上涨0.73%。

港股方面,恒生指数在上周跌穿23000点后企稳反弹。本周恒指上涨3.79%,恒生科技指数上涨4.82%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2022年1月14日

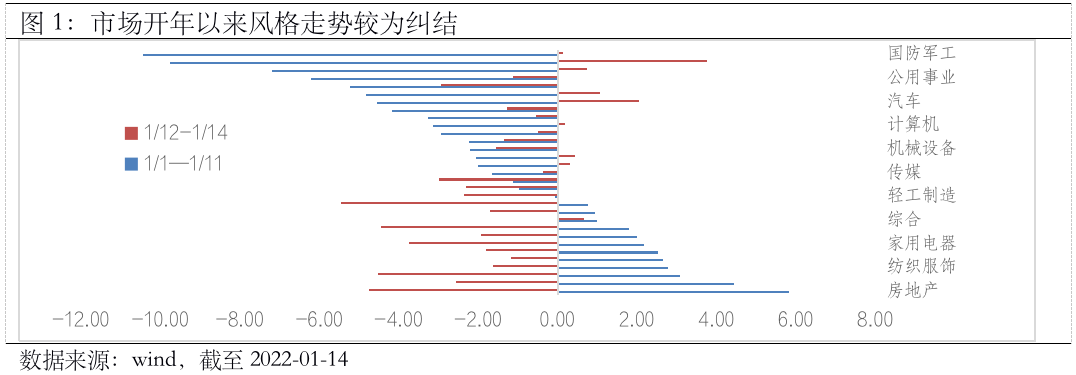

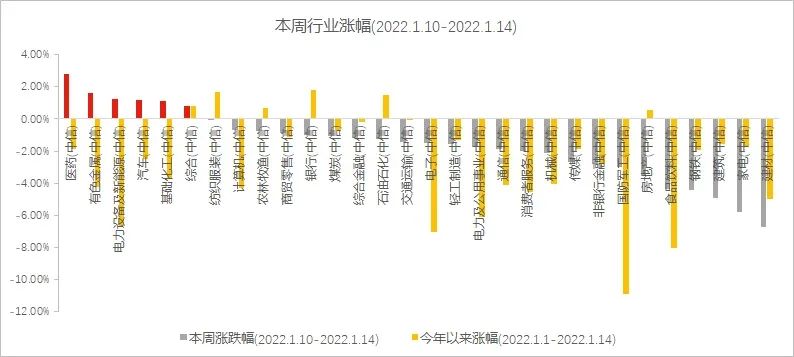

高景气行业止跌 风格切换被打断

2022年第一周金融地产的上涨让市场纷纷猜测风格是否已经发生切换。但本周高景气行业卷土重来,或许意味着风格切换并不会一蹴而就。

本周医药板块以2.8%的涨幅高居所有行业榜首,有色金属和电力设备及新能源这两个上周调整幅度较大的板块本周也都翻红,且涨幅都在1%以上。跌幅榜方面,建材、家电、建筑、钢铁、房地产等房地产产业链相关行业跌幅靠前,食品饮料跌幅也在4%以上。

图一:本周医药、有色、电新涨幅居前

数据来源:Wind,中信一级行业分类,截至2022年1月14日

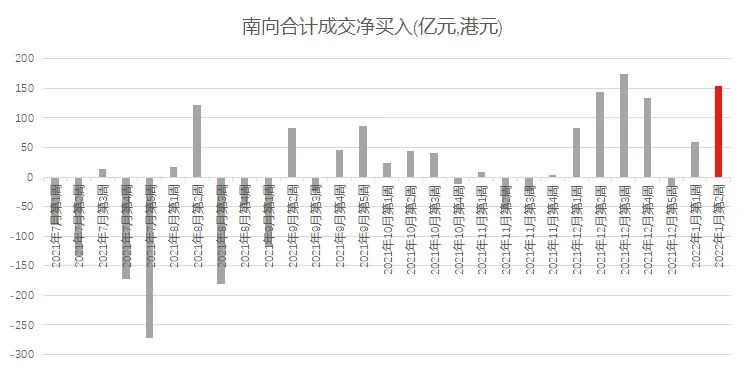

150亿元南下 关注港股投资机会

本周150亿港元资金通过沪深港通渠道南下香港市场,创2021年下半年以来单周南下金额第二高记录。

图二:南下资金净买入创半年高位

数据来源:Wind,2021.7.1-2022.1.14

程彧

汇丰晋信海外投资部总监、沪港深、港股通双核策略基金 基金经理

汇丰晋信海外投资部总监,汇丰晋信沪港深基金 港股通双核基金 基金经理 程彧 表示,

2021年港股市场调整的根源在于盈利预期下滑。由于大宗商品价格上涨、反垄断监管、互联网行业红利消退、房地产公司暴雷等一系列因素导致市场对于港股盈利的预期非常悲观。但上述绝大多数因素在2022年都将缓解或消除,因此看好2022年港股盈利预期的修复。当前港股估值水平已处于历史相对底部,随着盈利预期拐点出现,市场有可能走出戴维斯双击行情。

基于上述逻辑,今年将重点关注负面因素消除带动盈利回归的行业,受宏观经济影响较小的新经济行业,以及一部分低估值板块的价值修复机会。

本周重要数据及事件

12月社融延续弱势

12月人民币贷款新增1.13万亿元,同比少增1234亿元,新增社融2.36万亿元,同比多增7206亿元,M2同比为9%,11月为8.5%。M1同比为3.5%,11月为3%。

汇丰晋信宏观及策略师 沈超 点评

总量方面,12月的人民币信贷余额增速环比下降0.1个百分点至11.6%。社融余额增速环比提高0.2个百分点至10.3%,贷款增速低于市场预期,社融回升较弱则受贷款拖累。政府支出加速推升 M2 增速,M1同比增速继续回升,去年基数走低、地产政策及城投平台活跃度提升等因素对 M1 数据均有正面支撑。

从结构数据来看,信贷结构表现仍然不佳,宽信用主要由财政拉动:

1) 12月新增企业中长期贷款同比少增2270亿,同时票据继续大增,背后是银行为完成额度冲量,两者结合起来表明实体融资需求继续减弱。

2) 12月新增居民同比少增约1800亿元,其中新增中长期贷款同比少增1100亿,原因可能是前期堆积的房贷发放完毕后,销售疲弱带来房贷需求下降。居民短贷同比少增约680亿,表明消费信贷需求较弱。

3)12月份新增政府债券同比多增4745亿成为社融的拉动项目,由政府债发行加速和去年基数下行共同推动。债融和股票融资也有较好表现。

总体来看,12月数据延续前期趋势,社融数据依靠政府债券支撑。1月份以来票据贴现利率已经从0%附近回升到去年7月水平,显示银行信贷投放有所发力,同时政府助力宽信用,预计政策引导下信用会逐步走向宽松。

CPI延续低位 PPI基本确认见顶

12 月 CPI 同比 1.5%(前值 2.3%),环比-0.3% (前值 0.4%);核心 CPI 同比 1.2%(前值 1.2%);PPI 同比 10.3%(前值 10.8%), 环比-1.2%(前值 0%)。

汇丰晋信宏观及策略师 沈超 点评

CPI下行主要受鲜菜价格下降影响,核心CPI维持低位,终端需求延续疲弱,后续通胀压力较小。PPI则确认回落,后续将延续回落趋势。

12月通胀数据回落符合预期,预计后续通胀仍将保持低位,不会构成货币政策制约因素。

下周重要关注重点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。