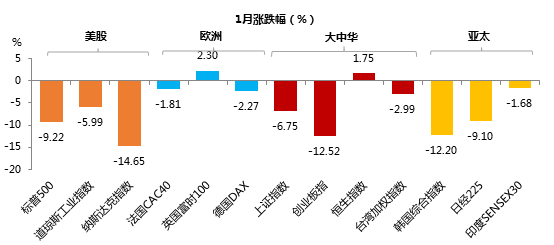

中国股权投资市场发展近30年,活跃机构数量和市场规模快速增长,活跃机构类型更加多元。发展过程中,市场由初级阶段向成熟市场进化,竞争加速和优胜劣汰同样不可避免,头部效应、强者恒强的局面已然显现。

近期,中国证券投资基金业协会发布了《中国私募股权投资基金行业发展报告(2021)》,对中国私募股权投资基金行业的近几年的发展情况进行汇总,并深入阐述股权投资方向的演变及重要特征。

募资回暖,专注新经济增长点

报告显示,尽管受到新冠疫情等不利因素影响,中国私募股权投资基金行业仍继续两年保持稳步回升,呈现管理人结构有所优化、行业集中度进一步提升。创投基金增速平稳,基金备案数量及规模增速有所回升,基金存续期限进一步延长;并购基金加大了对科技型扩张期企业的投资,尤其在半导体、汽车与汽车零部件行业的投资力度增加明显。

报告认为,今年我国对于疫情的控制积极有效,同时货币流动性基本充沛,投资者的“钱袋子”愈发充盈,资本的投资积极性亦愈发活跃,在经济大环境稳步恢复的同时,投资者对于风险投资的信心也逐渐增强。另外,11月15日北京证券交易所正式开市。北交所由新三板精选层升级而来,定位服务创新型中小企业,与现有沪深两大交易所和三大板块形成错位发展,将在拓宽中小企业融资渠道、深化新三板改革、完善多层次资本市场方面发挥重要作用。

分行业来看,以光电芯片、人工智能、航空航天、生物技术、信息技术为代表的硬科技领域,在市场中具备引领性、基石性,是不可替代的主趋势。在科创板重点聚焦于“硬科技”类企业的同时,头部私募股权机构也纷纷加码硬科技投资,加上科技人才的回流加速,为这一波中国硬核科技企业的发展提供了源头动力,中国科技公司的实力将迎来一波飞跃式发展。不过,2021年融资规模最为突出的却是医疗健康行业,去年新冠疫情的爆发使得医药研发等领域成为焦点,今年国家对于疫情的防控措施等外部条件同时助力了医疗器械领域的发展。与此同时,“碳中和”赛道非常火热,根据规划可知其将成为我国未来5-10年的重大主题,不过优质项目相对稀缺。另外,这两年消费升级行业愈加火热,融资规模逐年攀升,其中新消费领域最受关注,餐饮品牌、快消品牌、母婴品牌等更是吸引了多家头部机构纷纷加入。多位投资人更表示,中国连锁餐饮市场空间大,并且缺少巨头,希望投出一批中国本土的千亿元市值上市餐饮连锁品牌。

展望未来,投资端将继续聚焦战新兴产业投资,对ESG理念的重视程度也持续提升;头部管理人的募资前景相对乐观;私募股权投资项目退出形势有望继续向好。

与传统房地产、股票等投资方式不同,股权投资投资于新兴行业,通常兼具创新与成长特质,这些新兴产业随着未来的产业升级和周期增长,逐渐成长为新经济的增长点。12月9月,钜派投资集团发布《复盘、破局、谋远|2022上半年资产配置白皮书》,回顾今年股权市场发展之余,为投资人深入分享如何与优秀企业和时间做朋友,通过股权投资分享企业的成长价值,从而获得满意回报。

下文节选自白皮书第五章。

股权市场:着力深耕“消费、医疗、科技”

【观点提炼】:

股权市场维持高景气度,背后是国家对中小企业、新兴行业融资支持

医疗消费科技是未来的大方向,可以穿越周期

初入者适合配置大牌管理人基金,机会型的S基金;成熟投资者可以尝试跟投大牌管理人和产业投资者牵头的项目。

5.1 股权市场回顾

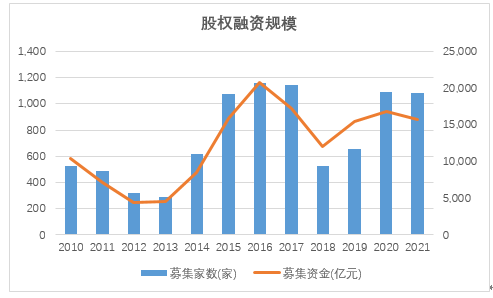

5.1.1整体融资规模

来源:WIND,钜派研究院

上图可见,2020年以来(截止11月底)股权融资规模及家数都处于历史高位。且1-11月数字已经和2020年基本持平。但有一点值得注意,虽然募集家数接近历史新高,但金额尚有一段距离,说明单笔融资规模有所下降。或许和结合当前国家鼓励中小企业融资的大背景有关。

5.1.2分行业

来源:WIND,钜派研究院

上图可见,2021年以来IPO公司中,以制造业+信息技术为主。

5.2 行业分析

5.2.1 消费

消费是内循环,14亿大市场的充分利用,是基建、地产和进出口相对不甚理想的情况下,维稳经济的重要基石。消费配置,也将是我们资产的重要配置基石。

5.2.2 医疗

人口老龄化不可阻挡,大趋势上基础扎实,疫情又异常顽固,不断催化行业关注度。因此医疗配置将会是未来重要的防守型配置选择。

5.2.3 科技

突破国外卡脖子,提高经济质量,增加产业链附加值,从人口红利过度到工程师红利,科技配置将会是非常重要的进攻型配置选择。

来源:WIND,钜派研究院

5.3 配置策略

5.3.1 大牌管理人+S基金+跟投

1. 大牌管理人:

当下募资市场,两级分化严重,头部管理人募资轻松且基金体量很大,小管理人募资困难。这势必会导致,项目和人才都往大牌管理人倾斜。当然体量如果太大的基金,其实要做高收益还是有难度的。所以合适体量的大牌管理人基金将会是配置的主流选择。

2. S基金:

疫情叠加经济下行,使得很多企业主出现资金链问题,再加上资管新规和国有资金监管加强,势必导致市场上出现一些优质的二手基金份额。利用母基金信息和资源的优势,获取优质二手基金份额配置,也将是不错的配置途径。

3. 跟投:

直投对于个人投资者,无论从项目获取和信息获取上,跟顶尖机构比都没有太大的优势。这里我们建议尽量以跟投为主,跟随顶尖管理人投资,或者跟国有企业,产业投资者一起,对当下比较有前景的光伏,太阳能等低碳领域进行产业布局。

对于初入股权投资领域的投资人,还是尽量以大牌管理人基金为基础配置,久而久之,可以开始涉及S基金领域,当对于股权有比较深入的了解,可以开始进行尝试性的跟投,但也要控制好资金比例。股权投资总体上高风险高收益,需要战略配置,但也需要控制资金配置比例。

5.3.2 配置策略

当刚兑被打破,当地产去除金融属性,数以万亿计的资金面临资产配置需求,需要找到第二个如地产那般大的“蓄水池”。二级市场无疑是个很好的选择,百亿级的私募不断增多也印证了这个观点,而从目前来看,二级市场并没有出现暴涨,而是以不断增加新股来实现蓄水池的功能,这一方面稳定了二级市场的波动,另一方面也能更好的实现优质企业直接融资占比的提高,符合国家长期战略。因此,真正直接受益的其实是股权投资,上市渠道更通畅意味着流动性风险在降低,收益预期在提高。

而在配置过程中,我们建议关注消费,医疗,科技三大行业,初入者适合配置大牌管理人基金,机会型的S基金;成熟投资者可以尝试跟投大牌管理人和产业投资者牵头的项目。

集虎卡,开鸿运!最高拆522元惊喜福袋!