这个开年不容易。

2022年年初以来,市场的剧烈调整,风格的极致切换,超乎不少投资者的意料。1月,万得全A下跌9.46%,沪深300下跌7.62%,中证500也跌了10.58%。指数集体收跌的同时,行业也普遍下跌,仅银行板块上涨2.33%。

而随着各只基金的首月“成绩单”出炉,可以看到,私募股票型基金平均跌幅9%左右,偏股型公募则下跌了9.13%,整体表现“很受伤”。除了债券和CTA策略,在其它策略基金里也较难找到上涨的基金。(数据来源:wind,好买基金研究中心;数据统计区间:2022.1.1-2022.1.31)

然而,在这样操作难度极大的市场中,也依旧有那么一些基金表现亮眼。它们或坚守大盘价值风格路线,或是长期耕低估值板块,又或是看好业务和财务质量好及受益于“稳增长”的标的,最终能在艰难的1月开局中微跌或上涨。这也成了市场上为数不多的“沙漠之花”。

面对这些难得的“沙漠之花”,新的问题接踵而来,短期的优异表现是否值得去配置?又该如何配置?

1

抗住下跌的是怎样的基金?

如果说下跌的基金各有各的不同,那么表现较好的基金却有着相似之处。1月表现跑在前头的基金,绝大部分都是因为配置了低估值的价值板块,不妨就看看这些价值风格的基金到底是怎样的。价值风格的基金经理,大致可分为两种。

一种可以称之为“轮动者”,有着猎手式的风格。对于市场风格变动,采取预判、寻找、跟随的策略。这类“轮动者”计划实现的蓝图,就是在相应的市场风格下提前配置相应的板块,例如2020年布局大盘蓝筹;2021年1季度替换为中小盘成长,包括新能源,半导体等行业;到了2022年1月则顺利布局在低估值、稳增长的价值风格上。

“轮动者”尊重市场,也想领先于市场。因此他们关心的面很广,关心策略生效的速度和力度,关心市场上其它投资人的想法,关心价值风格在行业个股、时间、空间上的演绎,同时也关心短期净值的表现和客户的感受。

另一种可以称之为“执剑者”,有着农夫式的风格。对价值“执剑者”来说,市场是随机的,只有在合适的安全边际,买入能算得出价值的企业才是有意义的。在这部分管理人看来,开年以来大盘价值个股又开始被资金发现,使得相应风格的基金表现较好,在某种程度上是市场偶发事件。

例如私募中的仁桥、重阳、旭松等,“执剑者”不预测市场的情绪往哪儿走,也不会因为市场的变动而改变自身的投资策略与风格,在他们看来,净值的涨或跌只是一个结果,从短期上看到的是结果随机性,但从长期来看却是有置信度,而且是比“轮动者“更高的置信度。

2

难得的“沙漠之花”

是否值得配置

在好买的基金池子中,就有一些这样的“沙漠之花”。根据过往经验,我们已经很清楚不能因为1月这些行业和个股上涨,就把持有的都换成上涨的这些基金。

年年岁岁花相似,岁岁年年人不同。从2007年至今,新方程FOF投资团队就跟踪了近千位的公私募投资经理。可以看到,基金经理每月排名“稳定”地更替着,谁也不可能长期霸榜。如果能霸住,说明此基金经理能猜准市场,而如果我们能不断地调整跟踪名单,那么则比基金经理还能更准更早地猜准市场。事实上,在基金投资中做到“准确预判”,是不太可能的。

这些抗住短期下跌的基金,确实有着可圈可点的表现,但持有的过程中同样也有挑战。

首先是“执剑者”。坚持长期的角度,不是半年、1年甚至2年,而可能是3年、5年或更长的时间。所以,只配价值“执剑者”,或只配任何一种极致风格的投资人,自己和投资人都需要强大的信仰,和很长的长期观念。

其次就是“轮动者”,越均衡和越强大的“轮动者”,越需要时间周期历练,规模壮大经历,以及团队的支持。这些“轮动者”其实非常辛苦,有时特别对,有时完全错,能经历几个周期生存壮大下来的,肯定是有长期胜率的,也在值得珍惜的。但未来市场风格受许多变量影响,充满不确定因素,往长期看,5年到10年,规模5亿到50亿,甚至500亿,是否都能保持,显然难度是非常大的。

3

透过市场看本质

现阶段如何做投资

踩对市场风格,确实能提升基金收益,但能否把握对市场风格,并非基金投资中的核心问题。

短期的表现,并不足以成为我们选择基金的考核标准。在经历过多轮涨跌,多个市场风格切换后,我们能总结出的有效基金投资方法,不是持续去寻找年度、季度,甚至月度收益冠军,首先要做的,是不断剔除掉有瑕疵、有问题的基金。

第一,不要挑短期排行榜上最前面的人。

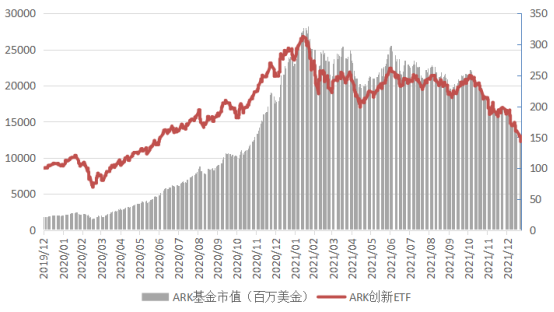

不管是“轮动者”还是“执剑者”,短期排名有多成功,在随后的风格转换中就可能有多沦陷。因为短期排名的极度靠前,处于“高光时刻”的基金,通常是风格集中、持仓集中的映射。比如,集中投资于成长股的ARK木头姐的基金净值图。在基金业绩表现最好的时候,管理规模是18.6亿美金,而到了2021年初则达到280多亿美金规模。而近期美股科技股的重挫,也使得ARK基金净值距离高点近乎“腰斩”。下图为2019年12月31日至2022年1月21日基金市值变化及净值表现。

数据来源:Bloomberg,好买基金研究中心;数据统计区间:2019.12.31-2022.1.21

数据来源:Bloomberg,好买基金研究中心;数据统计区间:2019.12.31-2022.1.21第二,不要挑不介意估值的人。投资中需要明确的一点是,低估值安全边际高,始终保持着一定优势。在市场下跌时,低估值的下跌幅度相对有限,而在市场上涨时,低估值可能也会有不错的表现。选择低估值标的强调长期基本面和估值的匹配,短期也许会承受一定压力,但长期的风险回报会更好。

没人知道风格何时切换,今天的风口不一定是未来的风口,而今天的低估值有可能是。

4

恪守原则,合理配置

才能走的更远

关于市场风格的切换,关于短期基金业绩的分化,我们都讨论了很多。回归到最初的这个问题,“扛住了1月下跌的基金,值不值得配?”答案是辩证看待,选择合适的进行配置。

在这当中,有一部分的基金靠着“完美”的轮动,预测对了下一阶段表现最好的资产,体现了轮动配置的能力;还有一部分基金,靠的是用能力圈选出有安全边际,有价值的好标的,有原则,沉得住且懂坚持。

市场未来依旧少不了变化,“沙漠之花”是否值得选择也需要时间来验证。但或许有一点是确信的,只有理念正确、恪守原则的人才能走的更远,选择基金如此,选择基金经理也是如此。