根据Wind数据显示,2022年的基金发行遇到了难得一遇的冰点。2022年1月,股票型和偏股混合型基金发行份额仅为558亿(21年同期发行3084亿),2月份甚至降至115亿(21年同期发行1880亿)。

纵观历史,基金发行困难时期,也是市场普遍悲观时期。在别人“恐惧”时买入基金并持有一段时间,会发生什么?

下图为近11年,股票型和偏股混合型基金发行份额情况。从图中我们可以得到两个信息:1、整体发行热度向上,基金受资金青睐程度在上升。2、自2021年以来,新发基金规模有下降趋势。

数据来源:wind,东海基金整理。统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

或许有人会质疑,随着居民收入的不断增加,权益市场投资环境也日趋完善。人们储蓄或投资房地产市场的热情也在递减,会有大量资金从中流出,进入权益市场。叠加资本市场流动性宽松等原因。基金发行份额长期或呈现增加趋势,这并不能很好反应市场的参与热度。

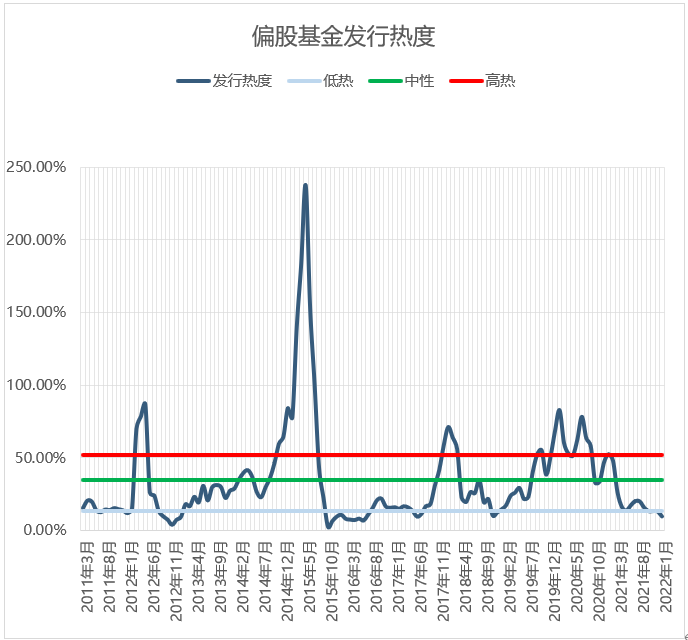

那我们将该数据进行了完善,定义近3个月的发行总份额除以这3个月前一年的发行总份额得出基金发行热度,用相对趋势的变化,规避上述误差。得出以下发行热度图。

数据来源:wind,东海基金整理。统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

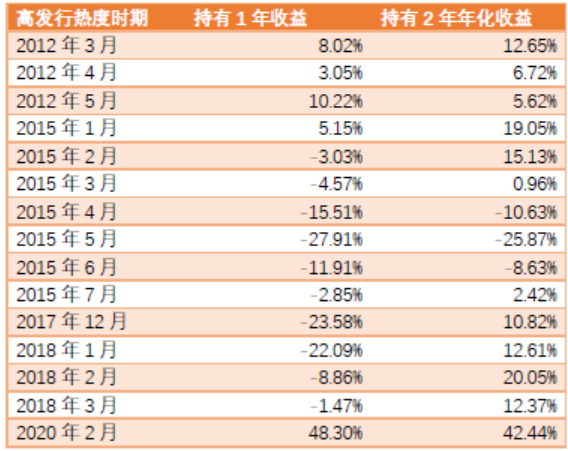

从图中,我们找出所有基金发行低热度时期(热度历史中枢前20%)。若从上述时点买入基金并持有一年和两年收益情况如下:

持有1年,平均收益为10.39%;

持有2年,平均收益为27.96%,且仅仅出现一次负收益的情形。

数据来源:wind,东海基金整理。统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

我们再来看看,高发行热度时期(热度历史中枢后20%)买入相关基金的收益情况。持有1年的平均收益为3.14%;持有两年的平均收益为7.71%。且出现负收益的情况显著增加。

数据来源:Wind,东海基金整理

数据来源:Wind,东海基金整理从以上收益对比来看,低发行热度时买入基金并持有一年或两年,所获取的收益远高于在高发行热度下买入,且遭受负收益的情况大幅降低。

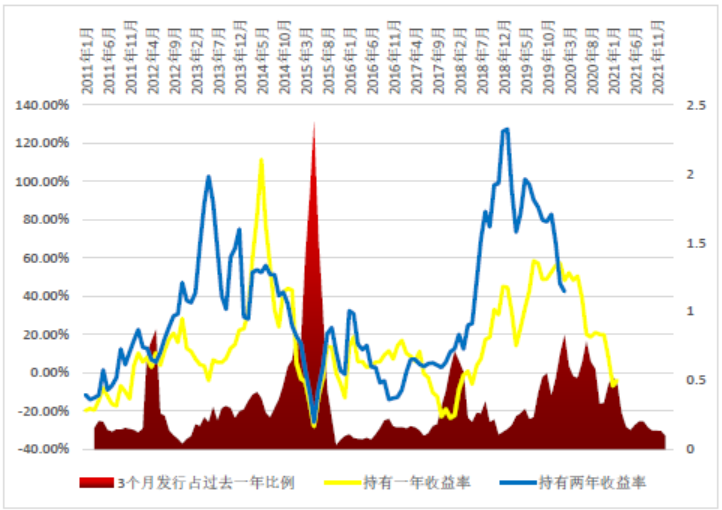

最后,我们将发行热度和持有收益放入同一张图中。

数据来源:wind,东海基金整理。统计时间短,不能反映所有发展阶段,相关历史数据并不预示其未来发展趋势,也不构成对东海基金管理的基金未来业绩表现的保证。

其中红色区域为发行热度,黄蓝曲线为该热度下持有相关基金不同时间区间的收益。两者之间的负相关关系不言自明。另外更长的持有期也将提供更高的胜率和年化收益率。

小结

连续两个月的新基金发行冰点是否能为情绪的底部,仍然需要时间来验证。根据历史情况来看,当月基金发行的规模和持有较长时间的收益率负相关的特征是较强的,在发行规模低点时买入也表现出比高点更好的胜率和收益率。

毕竟风险是涨出来的,机会是跌出来的。历史走势,仅仅只能为投资人作为参考。与其费心判断拐点,不如静心修炼内功做出更加理性和长期的投资决策。

作者介绍

东海基金财富主播

专注FOF观察

大东