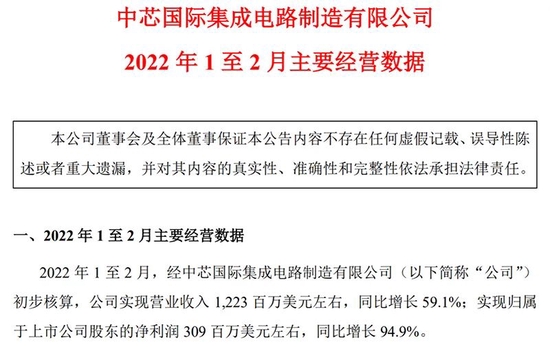

话说今年以来的市场颇有点“疲弱不堪”,不过从投资的角度而言,这种时候反而是观察并寻找优质投资标的的一个绝佳时期。

比如我最近就关注到一只较为特别的基金:银华智荟内在价值。

粗看成分股,这只产品就体现出明显的成长风格:重仓个股似乎就是大家都比较熟悉的成长龙头股(重仓行业则包括但不限于最新的新能源、半导体芯片,以及之前的白酒、生物医药等)。

不仅如此,和常规成长风格基金一样,产品的波动和回撤也都不小,但是神奇的地方在于,其阶段业绩却总能表现不俗:

比如在2019年和2020年连续取得超过60%的年度收益的基础上,2021年其年度业绩还能超过40%,今年以来的收益率则为-3.83%(数据截至2022年3月3日),这在一众成长龙头风格基金中还是有点“与众不同”的。

所以今天我们就来分析一下这只基金的基金经理——银华基金的方建,看看他是如何让这只成长风格基金这么“与众不同”的。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,方建,清华大学材料学本硕博连读,师从集成电路院士,作为主要成员参与多项国家级课题研究,并发表多篇SCI。2012年6月毕业后加入南方基金,历任中小市值研究员、电子行业研究员以及多只基金的基金经理助理,任职期间曾挖掘众多牛股。2015年6月加入私募北京神农投资,担任公司合伙人、研究总监、投委会副主席。2018年5月加入银华基金担任基金经理,并于同年6月起开始正式开始管理公募基金,拥有8年以上证券从业经历和3年以上公募基金管理经验。目前在管有银华智荟内在价值和银华集成电路两只基金。从投资理念上来看,方建选择了查理•芒格的投资方法论,秉持“以合理价格买入最优质的成长公司,长期持有,赚公司业绩增长的钱,而非估值波动的钱”。具体到投资上,方建首先在行业层面会通过行业空间、行业属性、行业阶段、行业成长性等指标来优选未来3-5年增长最快、最确定的行业;其次在个股层面则是通过公司的行业地位、竞争壁垒、发展阶段、管理层、ROE、资产质量、盈利质量等七个指标优选出核心股票池;最后在组合层面他会按照预期收益、估值趋势判断、概率判断等,结合资金的风格进行匹配,并最后构建出核心组合。另外方建基本不做仓位择时也不做预期差博弈,长期保持高仓位运作,换手率较低。从投资风格上来看,我认为方建首先属于中观配置风格,最终则体现为明显的成长风格。对基金经理有了一些基本概念之后,我们再来看下他管理的这只基金产品——银华智荟内在价值(005119):

银华智荟成立2017年9月28日,方建于2018年6月20日开始参与管理这只基金,并于同年10月23日开始独立管理这只基金,至今已经超过3年。

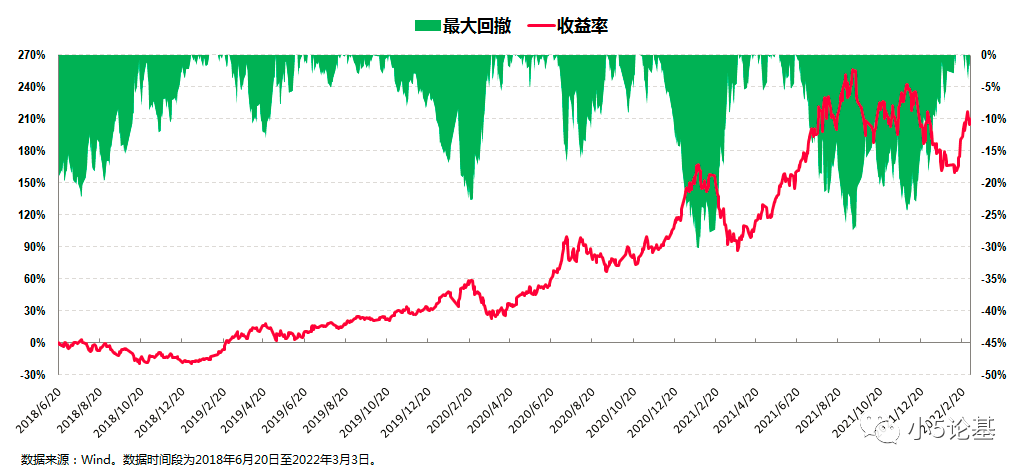

从收益率的角度来看,这只基金在方建管理期间(2018年6月20日至2022年3月3日,下同)的累计总回报为205.23%,折合年化收益率为35.16%,同期远超业绩比较基准;从回撤的角度来看,这只基金在方建管理期间的最大回撤为-30.08%,这个最大回撤发生于2021年一季度。

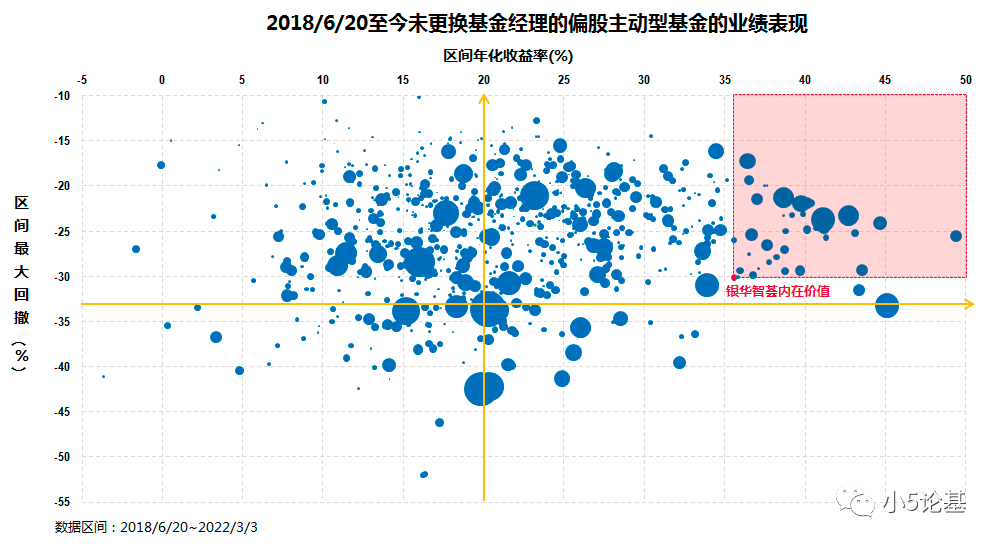

基于以上的年化收益率和最大回撤,我们不妨再来看个全市场偏股基金同期的对比图:

从上图中可以看出,在上述历史数据时段内,银华智荟的区间年化收益率不是最高的,区间最大回撤也不是最小的,但两者结合不仅妥妥位于最佳的第一象限,而且全市场能“出其右上者”为数也并不多,其在攻防两端的综合能力不俗。

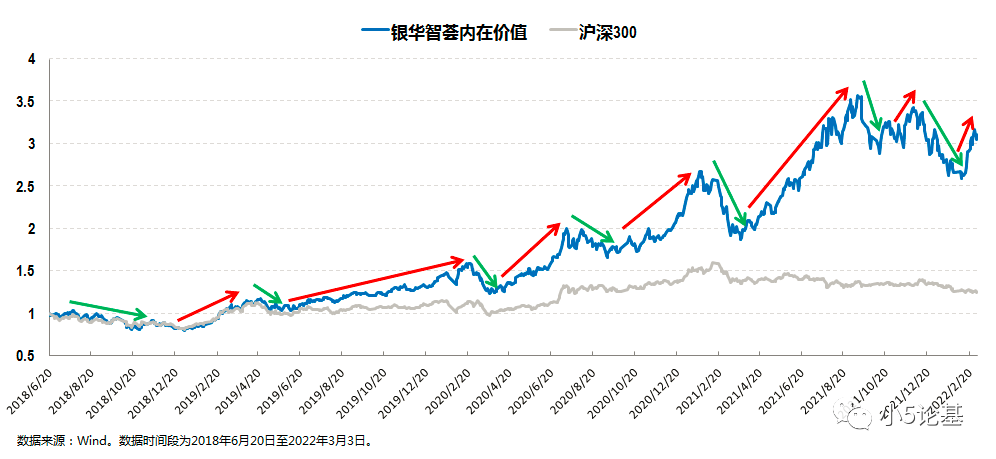

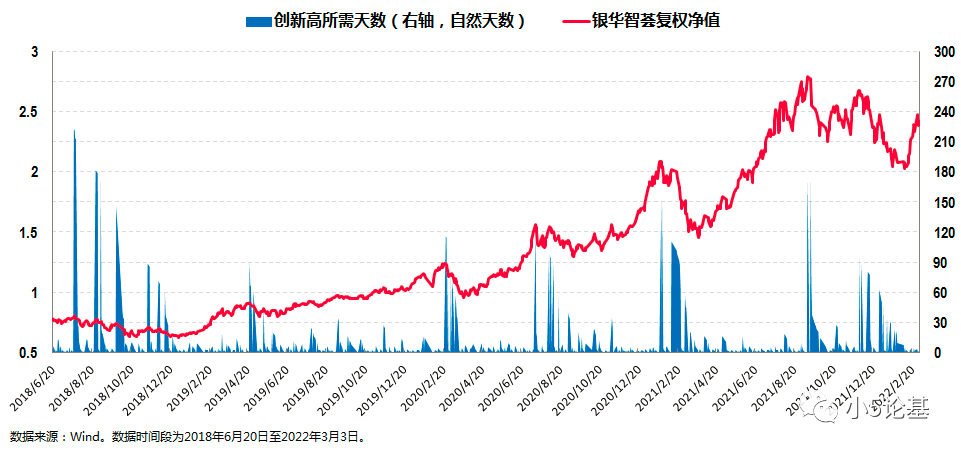

不过,光看收益和回撤还不能反映这只基金的全部特征,作为一只中观配置的成长风格基金,这只基金有一项能力特别令人印象深刻,请看图:

如果分阶段来看,我们不难发现这只产品的回撤修复能力特别强,即使短期发生了较大幅度的回撤,也能大概率地快速反弹并再创新高。

这种“屡创新高”的能力不仅可以使投资者获得比较好的持有体验,而且还是尝试“大胆的想法”投资策略的较好标的之一。

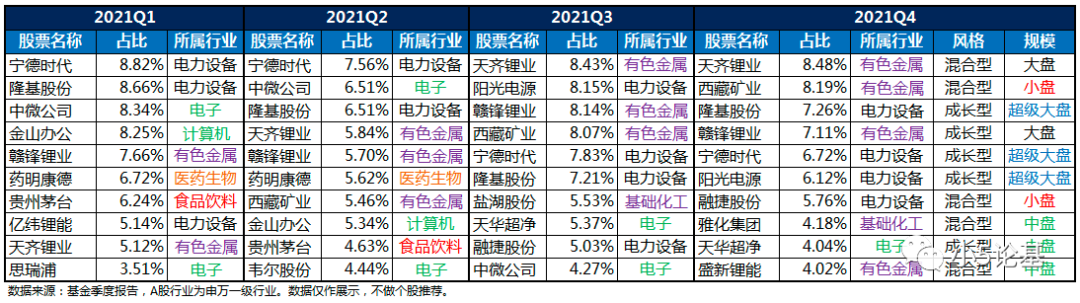

接下去我们不妨再基于银华智荟内在价值最近四个季度的十大重仓股情况,来探究下这只基金是如何取得超额收益的。

这部分的信息量比较大,我们一一来看下:

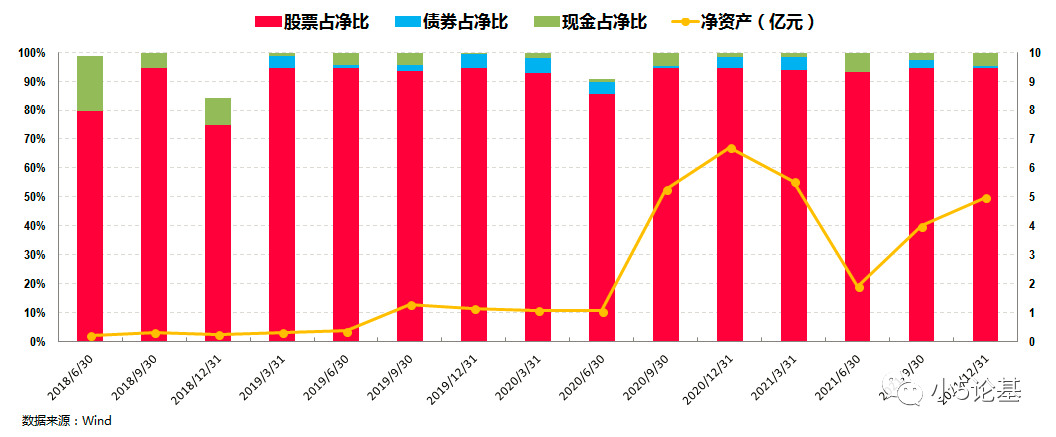

首先,从仓位管理上来看,方建基本淡化择时,大部分时间都保持稳定且较高的仓位。

银华智荟内在价值是一只灵活配置型混合基金,基金合同规定其股票仓位比例为0%-95%。

而在实际运作中,方建基本不做仓位上的择时,大部分时间都保持在接近“满仓”的95%高仓位运作。比如最新的2021年四季报显示其股票占净值比高达94.85%,这种高仓位的运作可以让他把主要精力都放在行业优选和个股精选上以获取超额收益。

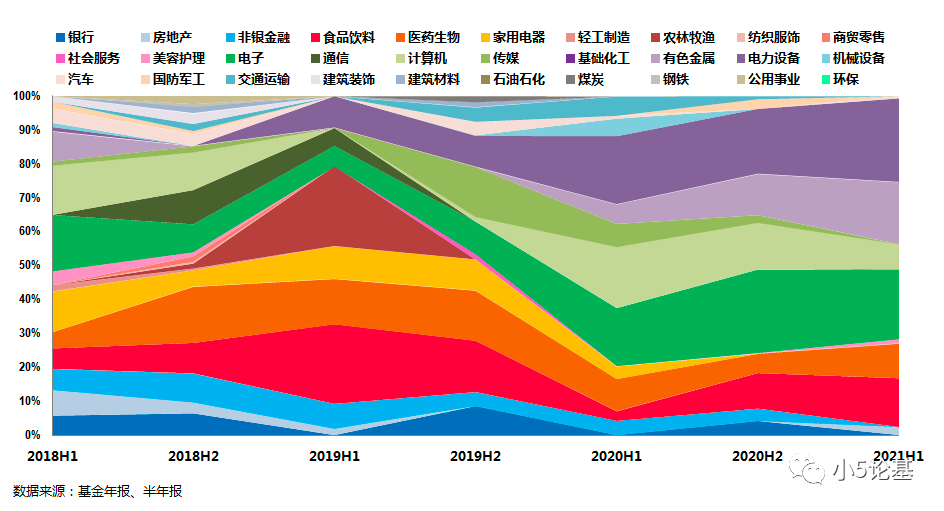

其次,他在行业配置上较为分散和均衡,同时也会根据市场对行业配置比例进行动态调整,持仓集中度较高。

在方建的投资哲学中,“投资如做人,一定要在正确的方向上。我投资的标的一定是未来三到五年,一个时代的方向,暂时的市场风格不是很重要。重仓的赛道是时代必须向前推进的方向。”

具体到重点关注的方向上:

科技板块他看好两大投资方向,一是新能源,二是突破关键核心技术的科技创新方向,比如半导体芯片等,他认为“这是成长领域里最好的两个方向”;消费板块他长期看好可选消费里的白酒长牛和必选消费里的细分龙头,以及疫情修复中受益的旅游;医药板块他看好创新药龙头及相关服务龙头和消费属性医疗或医药;大金融板块则长期看好零售银行和业务模式领先的金融服务公司。

这一点从他管理组银华智荟期间的行业配置情况图中就能看出来:

从图中我们可以看出,其持仓板块基本覆盖了上述提到的几大领域多个细分板块,并且总体在行业配置上相对比较分散和均衡,同时单一行业板块不做极致配置(单一行业配置比例基本不超过25%)。

从图中我们还可以看出,其在行业配置上并不是一成不变的。这里比较明显的两次重仓配置分别是:2019年对包含医药生物、农林牧渔和白酒在内的大消费板块的重仓,2020年以来对以电力设备和有色为主的新能源和以电子为主的科技创新板块的重仓。

从历史数据分析来看,方建在行业配置上具有一定的超额收益能力。

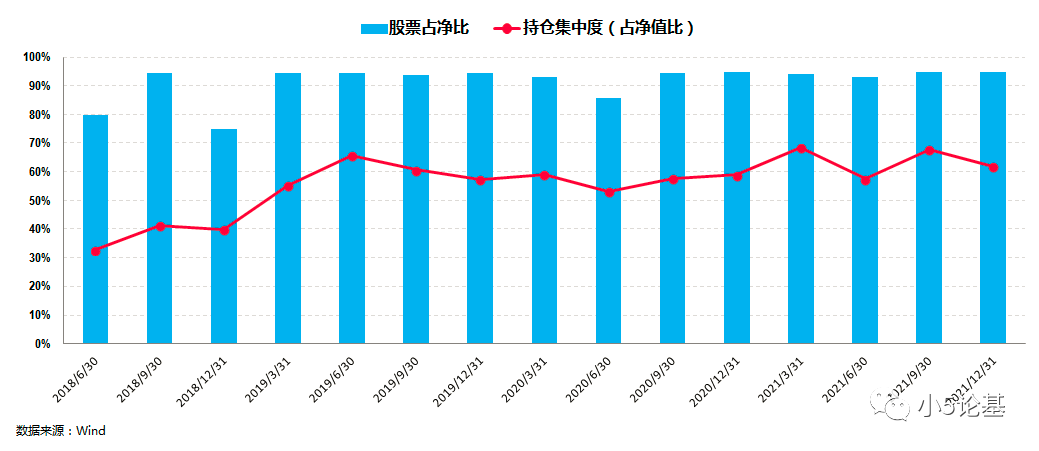

第三,作为一位专注于成长期赛道的非典型成长股选手,方建对于通过深入研究挖掘出来的高质量标的“敢重仓、拿得稳”。

在行业相对均衡和分散的基础上,他的持股集中度则相对较高。

从上图中可以看出,他的持股集中度长期稳定在一个较高的比例,平均则超过55%。最新的2021年二季报显示其持仓集中度为61.88%。

从组合层面来看,他这种相对分散的行业配置结合较为集中的持股方式可以在降低组合波动风险的同时保持较强的攻击力。

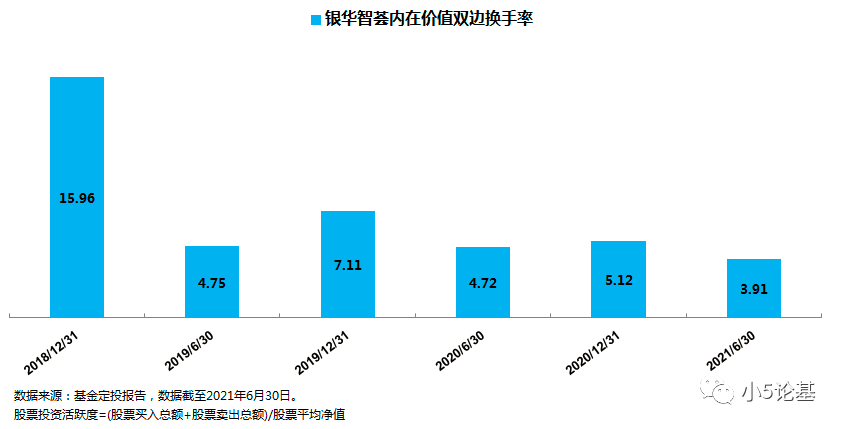

在“敢重仓”的同时,他还能“拿得稳”:

上图是银华智荟内在价值的换手率情况图。

自方建2018年6月20日管理银华智荟以来,仅在2018年下半年有过短暂的换仓期,此后换手率显著降低,并长期保持较低换手,这体现出方建对自己看好的优质公司的信心与坚定,也足见其投资的稳定性较高。

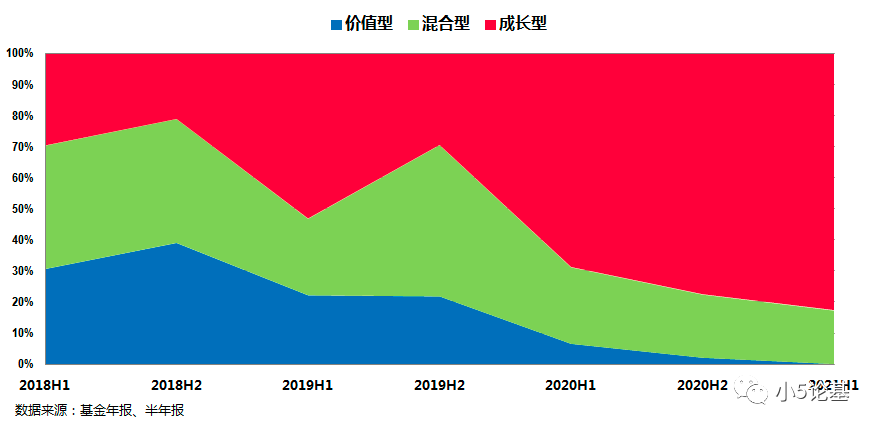

第四,从风格上来看,方建的投资成长风格明显,市值风格上则相对偏大盘。

方建的投资理念前半句叫做“优选成长赛道”,因此其组合的成长风格较为明显:

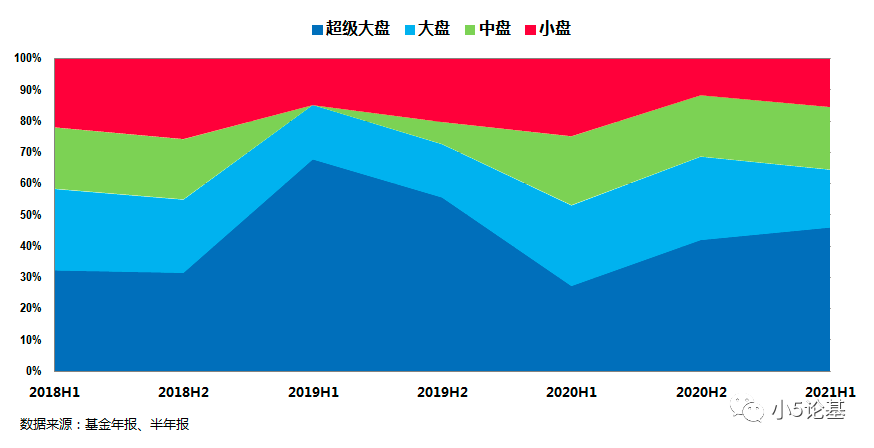

而他投资理念的后半句叫做“跟随龙头一起成长”,因此其组合虽然在市值上大中小盘均有涉及,但总体而言会相对偏大盘。

写到这里,关于方建在成长股投资上的能力圈就描述得差不多了。

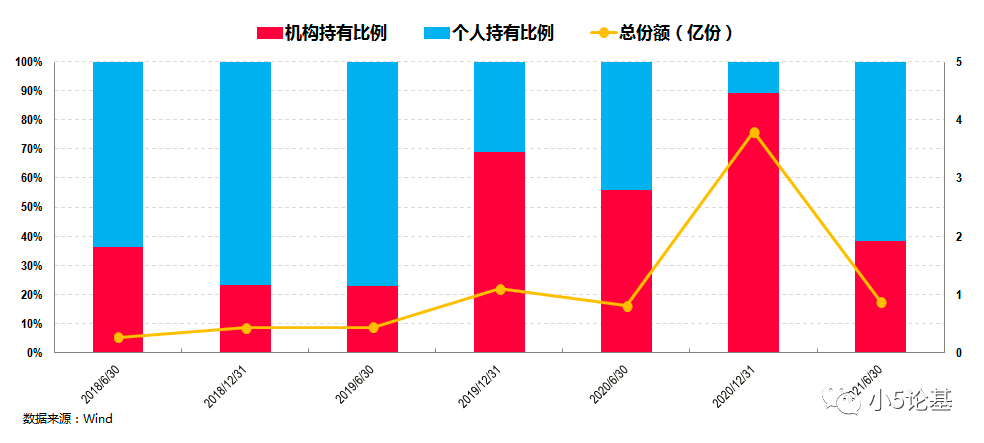

事实上,也正是因为他在成长股投资上的出色投资能力,他管理的产品已经逐渐开始得到机构投资者的认可:

上图是银华智荟内在价值这只基金的投资人结构图。从图中可以看出,机构投资者始终都有一定的份额占比,并在2019年之后持有比例有明显提升。讲到这里还可以顺便介绍一下他即将发行的一只新基——银华新锐成长混合(A类013842 C类013843)。

这只基金除了继续秉持上述讲到的他的投资框架、投资理念和投资风格之外,还将继续重点关注上述提到的几大方向,总体而言会比较类似银华智荟内在价值,区别是在投资比例上的限制(银华新锐成长混合的股票投资比例为60%-95%),以及投资范围上的差别(银华新锐成长混合可以投港股)。

讲到这里就差不多可以结束了。

最后照例找了一段方建在公开访谈中讲过的话,关于对投资的看法,分享给大家并结束本文:

“投资者的初心和基金经理其实是一样的,投资就是为了挣钱,怎样才能挣到钱?买未来3到5年最优质的成长公司,坚定持有,挣业绩增长的钱而不是挣波动的钱。我们整个投资框架都围绕着公司基本面出发,排除博弈和市场情绪的干扰,把所有的重心放在业绩之上,反而有更好的效果。”

风险提示:基金有风险,投资需谨慎。本号发布的言论仅代表个人观点,不作为买卖的依据。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息和风险揭示申明,基于自身的风险承受能力进行理性投资。