每当市场接连几次较大的跌幅后,消极派恐惧,乐观派开始积极抄底,于是大家都想寻求答案!

“市场大跌,要不要抄底?”

“市场跌了,要不要加仓?”

❖

但想象中的抄底,和现实中的抄底,总是差的有点多!

一些投资者认为前期市场跌幅较大,已经跌到了前期的低位;或者线性外推,认为历史上类似时间就开始反弹。基于以上的感知,去做了大手笔的抄底,期待着未来的反弹。

“想象中可能的抄底”,来源浙商基金

“想象中可能的抄底”,来源浙商基金但现实经常会一再刷新下限,这也就出现了“中丐互怜”等自我调侃,一直在抄底,一直在抄底的路上……

“实际中可能抄底”,来源浙商基金

“实际中可能抄底”,来源浙商基金“精准抄底”和“完美逃顶”,本质上是一种择时。对于择时这个命题,很多投资大师也表示是一个世界难题。

因为市场波动,除了受到公司本身盈利,发展前景等影响,还会受到宏观政策,国际环境,黑天鹅事件,市场情绪等多种因素影响,所以有时候“梭哈式”抄底,往往容易抄在半山腰,在真正市场开始反转的底部,已经没有加仓的筹码。

❖

所以正确的“抄底”姿势究竟如何?

通过市场在下跌的过程中,积攒较多便宜的资产是对的。但是想一次梭哈,精准抄底,这个难度太大,就算是对专业投资者来说亦如此。

正确的打开方式,应该参考定投分批买入。一方面可以最大程度的在一段时间内收集相对“便宜”的资产,另一方面可以减少情绪对投资决策的影响,因为一笔成功的投资,有时候是反人性的。

投资是一件长期的事情,理性地践行投资纪律,往往能战胜狂热的择时。

我们来看一个例子。

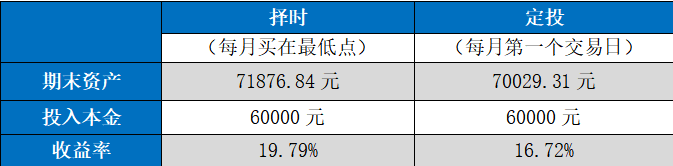

我们以上证指数收盘价进行模拟测算,每月投资1000元,总共投资60期。

择时:

每月买在最低点

定投:

每月第一个交易日买入

通过测算结果,我们可以看出,不择时的定投,与每月买在最低点比相差甚少。何况择时并不是一件容易的事,与其花大把时间和精力来择时,不如借助“基金定投”的投资方式,长期投资一只优秀的基金。

所以对于“抄底”这件事,量力而为,分批进行,留足弹药,以定投思路去“抄底”,心态会更稳,亦能坚持更久,方可能等到春天真正到来。

注:表格数据来源:wind,U8基金网指数定投计算器,时间区间2017.01.01至2021.12.31

以基金定投的方式来模拟定投上证指数,当日指数/1000为模拟买入的价格,遇到节假日则顺延至下一个交易日。每月买在最低点的投资方式年化复合收益率为715%,每月第1个交易日定投的年化复合收益率为6.12%,计算结果仅供参考。

定投公式为:定投收益率=[(sum(每期定投金额/每期净值)*期末净值)/(sum(每期定投金额*投资期数))1-1,定投复合年化收益率=每期定投金额(1+定投收益率)[-1+(1+定投收益率)^定投期数1/定投收益率。计算结果仅供参考,在特定时期的收益不代表基金的未来业绩表现,相关数据仅供参考,实际交易仍以系统结果为准。市场有风险,基金投资需谨慎。

定投收益测算由历史数据计算得出,并不代表未来实际收益状况,结果仅供参考。以上示例仅供投资人知悉特定阶段特定指数采取特定定投方式的历史收益情况,但不代表定投能规避基金投资所固有的风险。定投不是替代储蓄的等效理财方式,定投选取的标的也不构成宣传之用,基金有风险,选择需谨慎。

基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。