全球

股市

通胀问题短期难以缓解

自2021年下半年开始,美联储就已经开始正视高通胀的问题,抛弃了过往的“暂时性”言论,而转向认为通胀问题可能在更长的时间维度下存在。

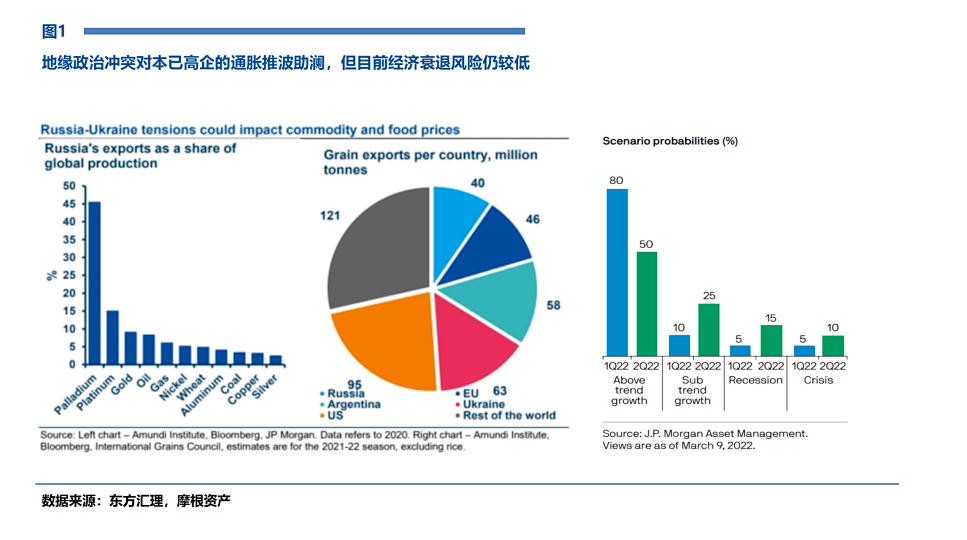

而一季度的地缘政治冲突则将通胀的风险进一步推升——俄罗斯是全球重要的大宗商品供应方,这里的大宗商品不仅仅是狭义的原油,而是真正意义上的广义大宗商品概念,其在能源类(原油、天然气)、工业金属类(镍、铂、铝)、农业类(小麦、玉米以及化肥)等多方面都占据一席之地,而乌克兰本身是欧洲的粮仓以及芯片重要原材料氖的供应方。

因此,在新冠疫情导致的供应链紧张局势尚未彻底好转之前,全球或还将面临一轮新的通胀魅影。

上述地缘政治事件引发的通胀隐忧是否会演化为现实尚不得而知,这取决于事件后续的演化路径及多种其他因素。

例如,对原油而言,有几个方面的潜在来源或可弥补俄罗斯的供给缺口,包括沙特等欧佩克国家的增产、美国等国家原油战略储备的释放、潜在的伊朗、委内瑞拉等国家的制裁放松、美国页岩油的增产等,但上述因素均存在相当大的不确定性。

以天然气为例,欧洲的形势可能更为严峻。因为不同于原油,天然气的输送通常来自管道,所以经常是区域性市场。若改为海运进口,则依赖于专门的LNG运输船舶和能接驳LNG的专门港口。

再例如,农产品的供应与季节因素有关,错过了春耕的季节,则后续的供给压力自然大概率升高。

综上因素,我们推测通胀风险确实在升温。但好消息是,目前的全球经济衰退风险依然较低。以美国为例,如下右图所示,摩根资产的模型显示未来1年美国陷入衰退的风险概率大约是15%。换言之,滞胀的前景不是主要的基准假设情形。

全球

股市

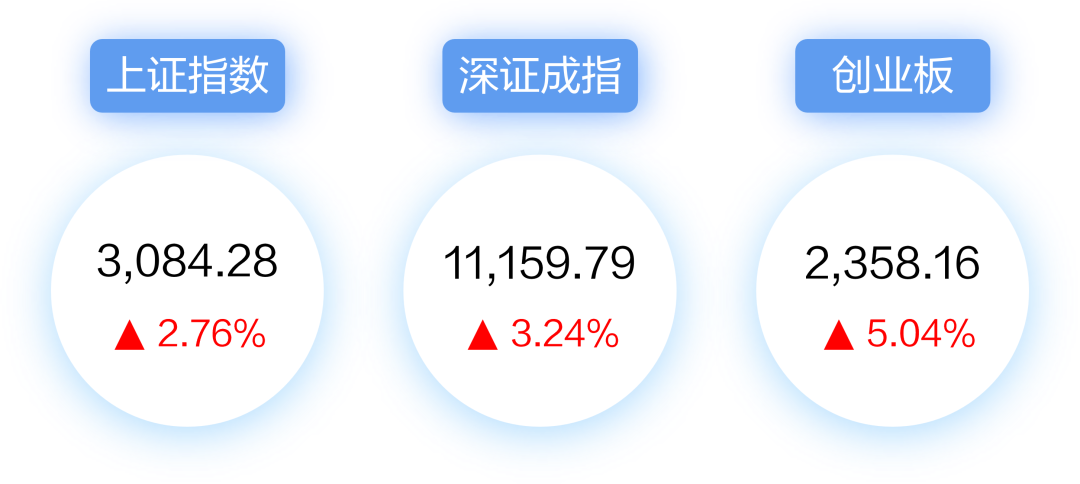

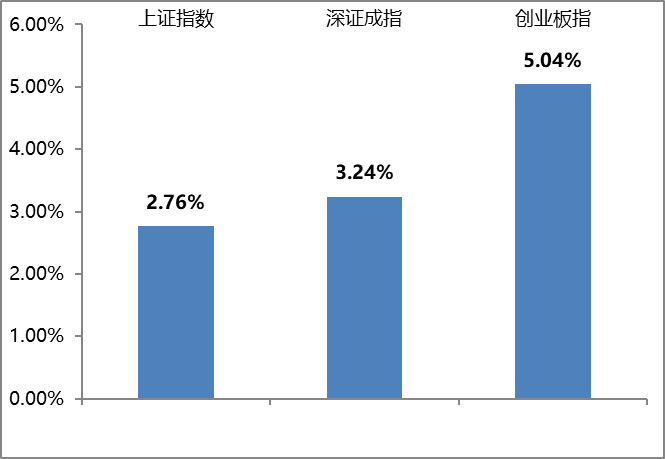

风格上价值占优,区域上中美略佳;

通胀主题投资热度升温

在面临“经济下修、通胀上修”压力的环境下,股票资产的前景更不容易判断,但整体而言,在全球流动性尚未完全收紧的背景下,叠加疫情对经济影响的消退,盈利上行的周期可能还未终止。

4月开始的一季报披露将有望夯实这一判断,故股票整体的前景倾向于中性观点,可保持对其的配置敞口。

风格上,鉴于美联储的鹰派立场逐渐强化,年内剩余的6次议息会恐怕都会加息,且不排除有几次50BP的加息出现的可能,所以成长风格或受到抑制,价值风格占优的局面有望卷土重来。

区域上,中美经济的韧性相对更强,基本面也较好,所以建议构建以中美股市为核心的组合。

此外,一些资源出口国的前景也较好,可以予以关注,这包括澳大利亚、沙特、挪威、巴西。另一类国别的机会则来自疫情好转后的经济修复,包括越南及东南亚国家,也包括墨西哥和南美一些国家。

主题的机会来自通胀,我们认为主要是两类股票,一类是通胀本身(能源和资源板块股票),另一类是能够通过涨价等方式来传递通胀的板块(例如REITs即可以通过租约的方式来传递通胀压力),但需要以自下而上的方式关注个股的基本面前景。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。