第一批REITs马上就要解禁。

解禁意味着潜在的抛售压力,对于目前第一批REITs的持有者来说,了解我们手上REITs产品的抛售压力,非常重要。

如何量化抛售压力可以看几个方面:

一、看涨幅

涨幅越大,抛压越大,这是最符合人性的交易方式,对于即将解禁的机构,也是如此。

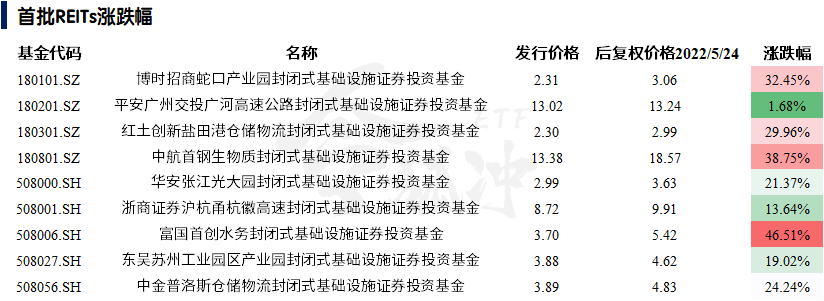

截至2022年5月24日收盘,第一批REITs全部实现了上涨,方差也比较大。

涨幅最大的富国首创二级市场价格上涨了接近50%,平安广州广河的价格仅上涨了2%。

相比涨跌这种“傻瓜式”比较,更好的方法是用涨跌幅与REITs产品的IRR做对比。

从理论上来说,投资者投资REITs产品的指导年化收益就是IRR,如果在这一年的封闭期中,二级市场的价格显著超过了IRR水平,短期出现了较高的溢价,那么这时选择止盈卖出自然就是一个合情合理的选择。

第一批REITs产品的预测IRR水平基本上是5%-8%之间,只有平安广州广河的涨幅小于预测IRR。

从这个角度上看,平安广州广河的抛售压力比较小。而富国首创、中航首钢、博时招商蛇口这三只REITs,抛压相对较大。

二、看解禁比例

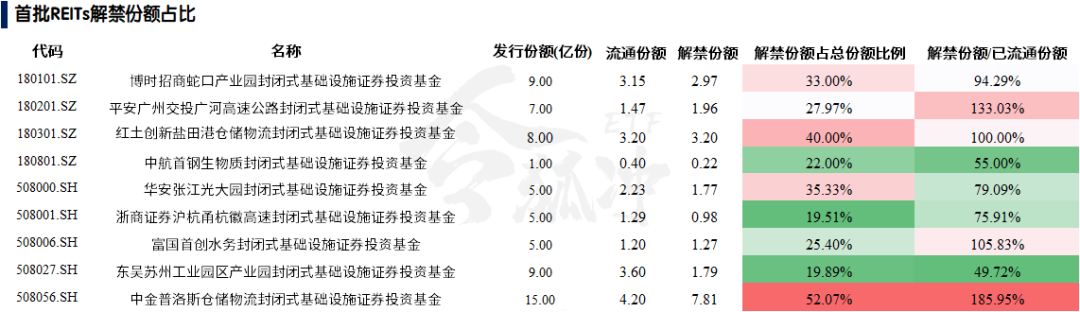

解禁份额占比也是一个重要的因素。

如果解禁份额占产品总份额的比例更高,或者解禁份额占流通份额比例更高,潜在的抛售压力就会更高,REITs的价格也会承压。

但有些还需要具体问题具体分析。

比如中金普洛斯,解禁份额/总份额的比例超过50%,解禁份额/流通份额的比例超过180%。单从数据上看,产品的抛售压力很大。

但细看解禁名单,泰康人寿保险公司的一个资产组合持有3亿份额,相当于总份额的20%、流通份额的70%。

保险公司是一类机构投资者,但是从投资偏好上看,保险公司投资的久期更长。所以泰康人寿这3亿份额选择解禁后卖出的概率很低。

但话说回来,就算忽略这3亿的份额,中金普洛斯解禁份额/流通份额的比例也超过100%。

从解禁份额/流通份额的角度上看,中金普洛斯、平安广州广河、富国首创水务、博时招商蛇口、红土盐港这些产品的潜在抛压更高。

从解禁份额/总份额的角度上看,中金普洛斯、博时招商蛇口、华安张江这些产品的潜在抛压更高。

如果持有以上REITs产品的朋友,需要多加留意。

三、看业绩

除了以上两个因素之外,REITs产品底层资产质量也是一个重要指标,特别是对于即将解禁的这批战略投资者,底层资产质量会直接影响到解禁资金的态度。

REITs底层资产质量,可以用税息折旧及摊销前净利润(EBITDA)来衡量。

2021年EBITDA的预测可以从REITs产品的招募说明书中找到,2021年的真实数据则可以在REITs的年报中找到。

需要注意的是,REITs产品的招募说明书中,对EBITDA预测的时间区间并不相同。

有些预测的是2021年全年的EBITDA,有些是预测的6月份至年底的EBITDA。

我这里统一做了年化处理,让不同维度的数据之间更具可比性。

通过对比,有两只REITs的EBITDA与预测差距较大,分别是中航首钢与华安张江。

相比其他产品,这两只产品中的解禁资金多了一个抛售理由:资产质量恶化。

对于股权类资产,资产质量可能并不是抛售的理由,比如现在的一些养猪企业,虽然亏钱,但还是有资金不断地买入。

但REITs的产品的最大卖点恰是它的固收+属性,一旦经营稳定性出现问题,资金就有可能将其抛弃。

最后:

以上对REITs产品解禁压力的分析,其实是参考了股票市场。

但毕竟REITs产品不是股票,很难讲股票那一套规律还能不能用在REITs产品中。

所以,大家可以拿这篇文章做一个参考,至于怎么做,还是各位自己决定。