随着全球多个主要经济体掀起加息潮,外围风险资产的波动率大幅攀升,而债券类基金凭借较低的波动和较稳定的收益,对投资者的吸引力逐步提升。

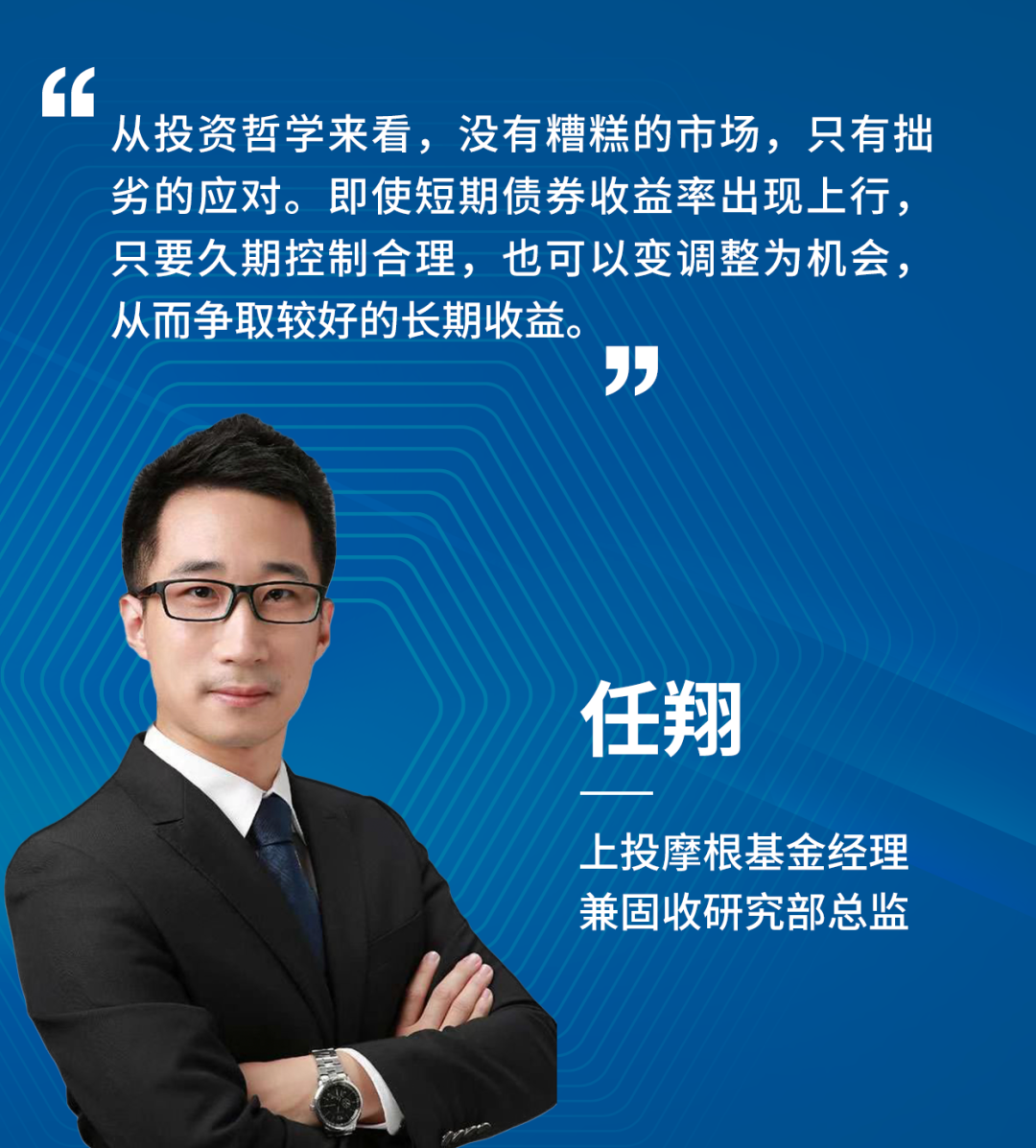

近期,在上投摩根Alpha Talk – 机构客户双周交流会上,基金经理兼固收研究部总监任翔先生对宏观经济环境、债市上半年演绎逻辑,以及当前债券市场的主要矛盾进行了解析,并展望了下半年债券市场的投资机会。

任翔先生,为CFA和CPA持证人,毕业于上海交通大学。自2014年9月起,加入上投摩根,历任研究员、投资经理助理、投资经理兼债券研究部副总监,投资经理兼固收研究部总监;加入上投摩根前,曾任职于德勤华永会计事务所和汇丰银行。任翔先生自2019年起担任基金经理,目前在管的基金包括:上投摩根安丰回报债券(A/C)、上投摩根瑞益纯债(A/C)、上投摩根瑞泰38个月定开债(A/C)、上投摩根中债1-3年国开行债券(A/C)和上投摩根月月盈30天滚动持有债券(A/C)。

判断未来货币政策走向,需理解当前货币政策的主要目标和任务。我国现阶段货币政策的首要任务为金融支持实体经济,次要任务为稳物价和稳汇率。

对于支持实体经济的任务,从量的角度而言,需要宽信用,从价的角度而言,需要降低融资成本。宽信用的后续发力,或需更多依托信贷政策,包括优化部分考核指标,进行窗口指导,出台一些结构性的货币政策等。

对于降低融资成本,短期重点聚焦于LPR(贷款市场报价利率)的降低。近期,央行在货币政策报告中有提及:“优化央行政策利率体系,加强存款利率监管,发挥存款利率市场化调整机制的重要作用,着力稳定银行的负债成本,持续释放贷款市场报价利率改革的效能,推动降低企业综合融资成本”。

然而,LPR的降低势必将影响银行息差,导致其执行意愿减弱,因此央行需要从银行负债端着手,降低银行的负债成本。

从全球市场来看,近来受美联储激进加息影响,我国的货币政策仍存在一定程度的掣肘。另一方面,当前流动性整体已较为充裕,6月虽为债券供给高峰,但资金利率依然波澜不惊。因此,短期内降准、降息未必是当前货币政策的首选。现阶段我国央行可能会优先考虑通过降低存款利率来降低银行负债成本,以此改善银行息差,从而给银行更多降低LPR的空间,释放贷款市场报价利率改革的效能。综合来看,短期内我国央行降准和降息的概率下降。

今年影响债券市场的因素主要有两点:一是包括信贷和社融等金融数据的表现,二是本轮疫情的演化情况。近期的市场博弈,主要围绕疫情对经济和政策的影响而展开,随着复工复产的有序推进,经济已呈恢复势头。

就现阶段而言,疫情的短期扰动已基本消失,投资者应重点关注7月乃至8月的经济、金融数据。届时,数据反映的更多为我国经济的内需,主要关注点包括房地产销售、信贷和社融等,基建和消费亦是重要观察指标。

如果单纯将本轮疫情期间债市收益率的低点,与2020年疫情期间债市收益率的低点进行对比,其实并不具备可比性。现阶段债券市场的短期矛盾在于:虽然经济基本面已出现边际改善,但由于资金面较为充裕,债券收益率曲线呈现较为陡峭的形态,各期限债券收益率整体处于历史低位。这一环境会在一定程度上倒逼投资者做多。因为持有短端债券甚至空仓的机会成本相对较高,部分投资者被迫转向持有更高久期的债券,或是参与一些短期的交易性机会。

投资者对当下债券市场的看法分歧应不大,但具体操作或会有些许不同。一部分投资者可能认为,目前债市收益率表现出的配置吸引力不足,向下空间也较为有限,因此无意博弈最后一段行情;另一部分投资者可能觉得短期资金面较为稳定,因此转向持有较高久期的债券。

总体而言,影响未来债券市场走势的主要有两方面,一是资金面,二是排除疫情扰动因素后,我国经济的内生增长动能。

我们认为,当前的货币政策已实际领先于财政政策,以及其他一系列的稳增长政策。短期来看,货币政策进一步发力的必要性不强,可能更多以结构性的政策调整为主。当然,宽信用是重中之重,虽然结构改善仍需时日,但是我们对未来一两个月,甚至一个季度的整体社融和信贷的增量,保持较高信心。

未来资金面的发展过程可能表现为被动收敛。若疫情状况持续好转,流动性进一步宽松必要性降低。回溯历史,本轮资金利率处于低位的时间相对较长,未来随着宽信用政策的发力及疫后需求复苏,资金利率或逐步向政策利率回归,届时支撑债市运行的短期逻辑可能将发生变化,债券收益率或缓步调整。

一般来说,短端债券利率更多跟随资金面,而长端债券利率则更多反映的是对经济的预期,因此二者未来或将出现一定分化。若资金面维持稳定,短端利率将难以上行,若经济呈现复苏和积极变化,特别是房地产销售等,长端利率则可能上行,这便是不同久期债券博弈逻辑的不同。

我们预计,今年二季度经济数据大概率为相对低点,三季度会延续改善,而到9月之后,由于复工复产带来的经济的短期修复以及信贷社融的脉冲性扩张均可能告一段落,后续改善的可持续性将取决于我国经济的内生性增长动能变化,而我们预计这一动能年内较难大幅抬升。

此外,通胀也是需要考量的因素,中长期来看,受油价高企和猪价升温影响,CPI水平或在一段时间内出现阶段性上行。结合上述对经济经、金融数据的预断,若届时债券的估值也有了一定调整,收益率吸引力相对较高,那么,四季度或将成为重新做多债券的较好时间窗口。当然,我们也需要动态观察经济的修复情况。

关于6月的专项债发行放量,市场对其导致资金面收紧存有一定担忧,该情况可能会对资金面造成短期扰动。不过以史为鉴,债市的供给冲击,通常只是时点性的,并不会改变市场的原有走势。就目前而言,专项债发行的高峰期内,流动性并未显著收紧,因此投资者不必过于担忧这一问题。

我们认为央行所说的“维持流动性合理充裕”中的流动性,并不完全等同于银行间的流动性。因而银行间的回购利率,也不是衡量流动性是否合理充裕的唯一指标。在目前资金利率低于政策利率的情况下,即使资金利率出现一定程度的上行,只要依然在政策利率之下,我们都可以认为流动性合理充裕。

未来随着地方债的发行,宽信用效果的逐步显现,流动性或有被动收紧,届时资金利率可能会有一定上行。不过这种资金面的趋紧,恰恰证明了流动性逐步流向实体经济,是金融支持实体经济的体现。

不少投资者认为当前的债券市场和2016年有些相似,然而2016年出现的资产稀缺情况,主要为需求推动的“全面性资产稀缺”,它形成的主要原因是银行同业业务扩张,债市杠杆率上升,与此同时市场对高收益资产需求上升。其成因与经济基本面关系不大,彼时债券违约情况也相对少见,因此,2016年债券市场上的普遍采用的投资策略是,增加久期和杠杆,并进行信用下沉。

当前市场的资产稀缺则是受供给端和需求端双重影响的“结构性优质资产稀缺”。一方面是需求扩张,理财净值化转型在一定程度上增加了市场对高等级、短久期债券的需求,与此同时,此阶段债券违约相对较多,因此市场风险偏好显著降低,导致投资者更倾向配置低风险、短久期的债券。另一方面是供给收缩,近年,高等级或资质较好的城投债、国企债受到青睐,而一些资质较弱的城投主体、大部分民营企业特别是地产开发商,则逐步退出债券市场,相应供给大量减少。

关于利率债,从投资哲学来看,没有糟糕的市场,只有拙劣的应对。即使短期债券收益率出现上行,只要久期控制合理,也可以变调整为机会,从而争取较好的长期收益。

从投资策略来说,当下应侧重防守。虽然目前市场上存在一些噪声,认为经济复苏情况尚不稳定,资金面短期不会收紧,未来可能呈现震荡市,然而这一判断只进行了基本面的逻辑推演,忽略了市场参与者的预期和情绪的变化,而这些因素将放大基本面的变化。在当前债券利率较低的情况下,若市场情绪形成一致预期,利率的波动也会放大,可能超出基本面及资金面所反映的情况。

总的来看,我们认为在未来一个季度中,利率债收益率向上概率相对较大。长端虽然安全边际较短端高,但并不意味着绝对安全,因为长端对经济基本面的变化更为敏感。反而若资金面维持稳定,短端确定性更高。总体配置考虑以短久期应对,如果收益率出现一定上行,可逐步增加久期。

关于信用债,今年年初的主要配置思路是中高等级的国企城投债,判断依据是彼时地产收缩,社融数据受到拖累,可投资的优质资产延续稀缺,而后续的市场行情也印证了这样的判断。

然而,现阶段的债券市场已出现了一些边际变化。一是目前的很多高等级债券,尤其是一些城投债的信用利差已被压缩至极低位置;二是社融和地产也出现了一些积极变化。

与此同时,我们发现银行的二级资本债和永续债、存单等品种,在经过了短暂的调整后,已显现出较好配置机会,若剔除一些税收的因素,银行存单的收益率已和一些高等级信用债的收益率不相上下。就现阶段而言,在存单与信用债收益率相近,但提供更多流动性的情况下,它的配置性价比相对高等级信用债要高一些。

因此,对于下阶段的资产布局,主要有两个操作思路,一是降低整体久期,调整期限结构;二是进行资产切换,置换掉利差压缩已经很低的信用债,转向更具性价比的二级资本债、永续债、商金债、存单,甚至部分期限的政金债等,其主要目的是抵御未来可能的利差走扩。

全球流动性的收紧,已令市场的风险偏好发生了较大变化。我国作为总体通胀水平控制较好的国家,主动采取紧缩性货币政策的必要性不强,仍将“以我为主“。与此同时,我们也应密切关注经济疫后修复进程以及宽信用发力所带来的资金面的边际变化,在组合层面做好有效应对。