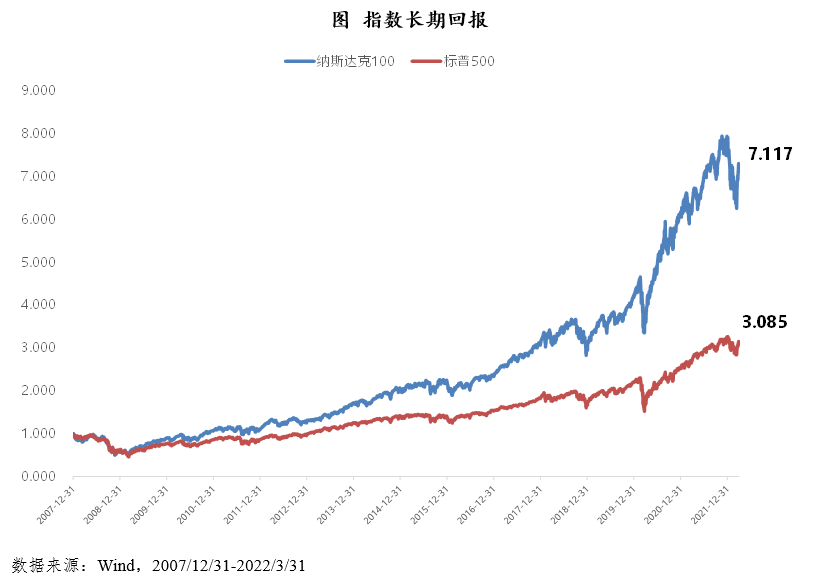

从4月低市场底部至今,新能源板块的迅猛反弹有目共睹:中证新能源汽车指数近36个交易日涨幅超40%,中证智能汽车主题指数同期涨幅30%。

除市场情绪的转好,也有盈利预期和估值修复的逻辑支撑:根据中汽协数据,5月份新能源车销量环比+49.6%,同比+105.7%,多家上市公司披露中报业绩预告,增长靠前均为新能源企业,预计净利润同比增长超240%。

“电动化”普及

新能源车的 “景气进行时”

当然,从中央到地方一系列汽车消费刺激政策的支持也是促成新能源车走强的推动力:国常会阶段性减征部分乘用车购置税600亿元、沪牌年内增加4万张、2.0排量30万以下购置税减半、新能源汽车下乡,更有《“十四五”可再生能源发展规划》出台、”30/60“碳达峰/碳中和目标做为基准...

“新能源”是能源革命,是产业革命,也是稳住经济的重要发力点,“长期空间大,短期高成长”,“景气赛道”该当如此。

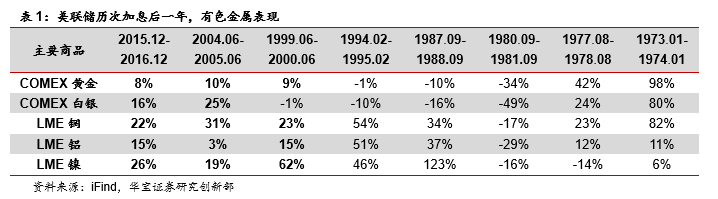

走势修复至今,我们也听到来自市场的分歧:一方面美联储6月加息75bp后,全球市场均有一定波及,市场对于利率敏感的成长风格能否继续走强存有疑虑;另一面,短期急涨后,有浮盈的资金可能会进行赎回,事实上近期泛新能源类ETF确实在被净赎回。但我们更倾向于认为经过近9个月调整,高估值赛道的泡沫被挤出很多,股债性价比显示权益类资产显著占优,新能源车作为被国家政策力和自身成长性双重加持的板块,将在波动中长期向上:

全球周期角度

中美周期、政策错位,A股近期走势独立,与美股明显分化,背后一个非常朴素的原因在于,美国处于经济周期放缓+高通胀+金融周期紧缩阶段,而我们正在进入经济周期修复+低通胀+金融周期扩张阶段。年内美联储还有4次加息,时点性造成的波动在所难免,但影响预计逐步递减。

产业周期角度

站在全球视角,新能源车渗透率刚突破10%,仍处于加速成长期,中国新能源汽车企业拥有全产业链的国际竞争优势,有望带来更多“戴维斯双击”的机会。

国内宏观角度

重振经济是当前的首要诉求,货币政策维持宽松,财政政策持续发力,新能汽车产业链凭借庞大的上下游产业链条、高度关联的各类体系以及就业、消费等等,对国民经济起到相当重要的作用:每增加1单位终端需求,会带动其他产业释放近3倍的产出效果。

流动性角度

伴随市场风险偏好修复,增量资金中公募基金发行出现一定回暖,5月以来北上资金大幅流入A股755.3亿元,存量博弈的格局有望逐渐被打破,新能源汽车板块或将获得更多资金买入。

“智能化”胜负手

新能源车的“景气天花板”

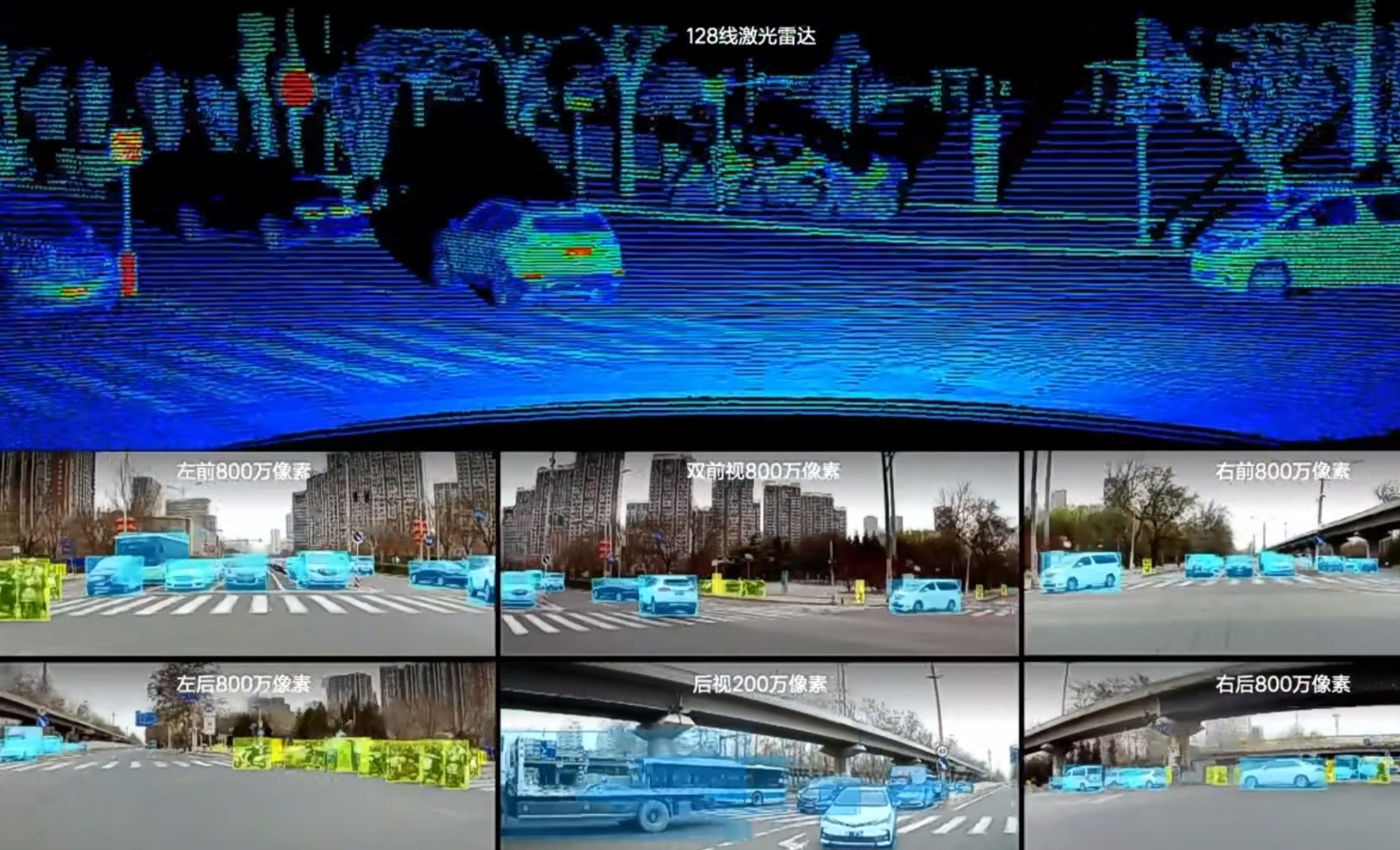

新能源车区别传统燃油车的核心技术是“三电”系统:电池、电控、电机。汽车电动化推动了汽车工业向前迈出一大步,而汽车智能化则把电动车产业推向了另一个高度,如果讲前者构成新能源车的骨骼和血肉,后者则是车的大脑灵魂。

根据乘联会数据,截至5月国内新能源车渗透率超预期达到25%,在新能源车已在“充电更快速、续航更持久、驾驶更安全、价格更便宜”的产业趋势中取得阶段性技术突破后,未来差异化的部分将由智能化决定,终极设想是实现全自动驾驶+形成除了家和公司以外的第三生活空间。

对车企来讲,智能化也会让它们的盈利模式得以延伸。原来整车厂赚的是整车硬件的钱,智能车在这个基础上还可以赚到软件持续迭代升级的钱,贯穿整台车的全生命周期。这个趋势在美国新能车龙头Tesla身上已开始体现,根据同业预测,2021年Tesla会有15%的利润由软件贡献,2030年是这个比例将超过50%。

感知更精确,决策更智能,执行更快捷,应用更丰富,将是未来汽车智能化的产业趋势所在,投资机会将蕴含在智能化长期升级的路径当中。

根据我国近年的《智能网联汽车技术路线图2.0》指引,2025年L2-L3级的智能网联汽车的国内渗透率将超过50%,2030年超过70%。2020年我国L2级车型渗透率仅15%,未来5-10年将我国汽车智能化产业有望保持30%以上增速。国产自主车企依靠我国逐渐完善的智能汽车供应链体系,有望实现全面崛起。

新能源车经历过20年-21年前三季度的概念爆发和持续上涨、21年后期至今年前4个月的估值回调、如今再次领涨反弹,以年度视角来审视新能源车的投资机会,一方面可能格局有点小,一方面高成长行业的涨跌波动也确实容易让我们带着浮亏选择卖出。