来源:XYQUANT

导读

▪ 基金经理标签:中大盘、成长股、选股型

▪ 中欧基金成立于2006年,2019年三季度公募基金管理规模2,134亿元(其中非货币基金规模990亿),非货币公募规模排名行业20/137。

▪ 王培,2016年加入中欧基金,目前共管理基金数3只,在管基金总规模70.84亿,包括偏股混合型和灵活配置型。

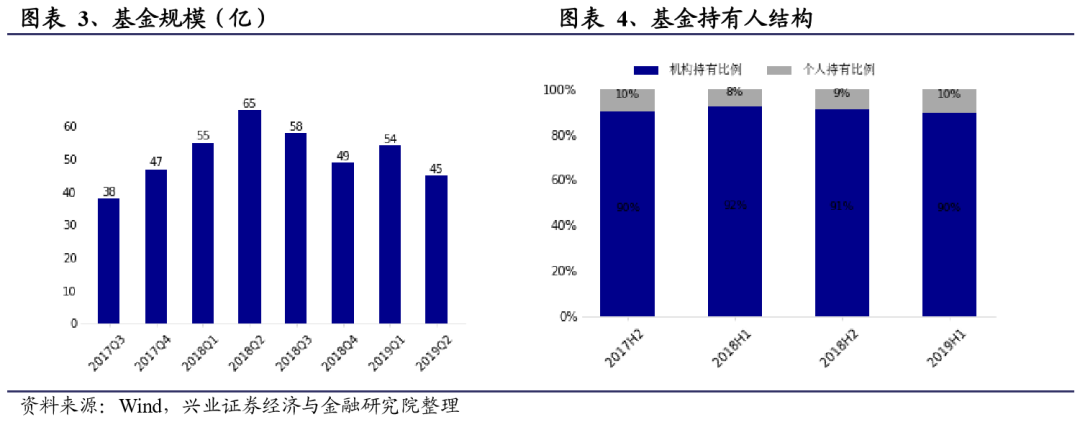

▪ 中欧行业成长A成立于2009年12月,基金经理自2017年7月26日起担任基金经理,类型为偏股混合型,目前规模44.96亿,机构投资者占比90%。

▪业绩稳定,风险控制能力强:任职以来累计收益23.40%,排名行业前22.49%,相对沪深300指数的超额收益20.84%,回撤低于指数。

▪业绩持续性较强:分年度看,自任职以来每年取得正的超额收益;分季度看,自2017年以来共9个季度中,相对指数的胜率为66.67%。

▪从配置偏好来看,仓位在85%上下调整,2019年三季度仓位为86.52%;市值上长期偏好中大盘成长股;行业配置分散,2019年前四大行业持仓占比54%。

▪从行为特征来看,近期换手率低于行业平均,2019年为2.55;持股较为均衡,2019年中期前十大重仓股占比有所提升,为59.11%,剔除新股后持股只数为36只。

▪从风格来看,基金经理持续偏好成长风格;偏好配置流动性强、过去市场表现好、高估值、低杠杆的股票。

▪Brinson模型显示,超额收益主要由选股贡献,选股能力强,相对行业超额收益突出。2019年中报的前10大重仓股中,有9只取得了超过行业的收益率、8只取得了超越大盘的收益率。

中欧基金管理有限公司于2006年获批成立,是国内第一家外资实际控股基金管理公司,注册地上海。

截至2019年三季度,中欧基金旗下管理基金69只,资产管理总规模2,134亿,排名21/137。其中,非货币基金规模990亿,占比46.40%,排名20/137。

2.1 基金经理简介

王培,硕士,投资经理年限6.89年。

曾就职于国泰君安证券股份有限公司研究所,从事石化化工行业的研究分析工作。

2009年7月加入银河基金管理有限公司,历任研究员、基金经理助理。2011年6月起担任银河创新成长股票型证券投资基金的基金经理,2013年11月起担任银河竞争优势成长股票型证券投资基金的基金经理,2013年5月至2015年5月担任银河沪深300成长增强指数分级证券投资基金的基金经理,任股票投资部总监助理。现任中欧基金管理有限公司策略组负责人、投资总监、基金经理。

2.2 管理产品概况

基金经理目前共管理基金数3只,在管基金总规模70.84亿,包括偏股混合型和灵活配置型。其中管理时间最久规模最大的基金为中欧行业成长,自2017年07月26日管理至今,规模45.42亿。

3.1 基本情况

中欧行业成长A(166006.OF)成立于2009年12月30日,是中欧基金旗下的一只普通股票型基金,王培自2017年7月26日起担任基金经理。截至2019年6月30日,基金规模为44.96亿。

2019年2季度末规模为45亿。持有人以机构为主,占比达90%。

3.2 产品业绩

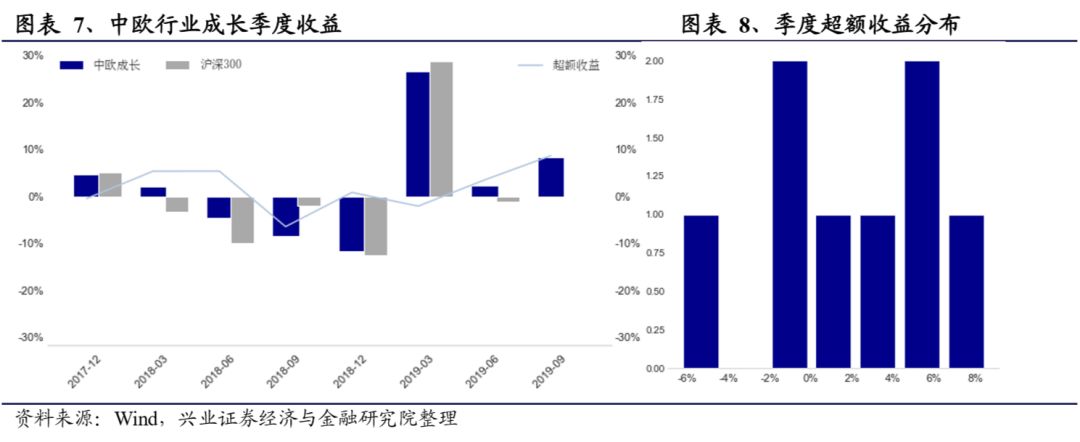

基金稳定获取超额收益:截至2019年9月30日,自基金经理任职以来获得累计收益23.40%,年化收益10.12%,实现超越沪深300指数的收益20.84%,超额收益稳定。与同类基金相比,基金收益率排名行业前22.49%。基金最大回撤28.84%,低于沪深300指数的最大回撤32.46%。

业绩持续性强、收益胜率高:分年度看,自任职以来每年均有超额收益;分季度看,任职以来的9个季度中,有6个季度取得了正的超额收益,胜率66.67%。

3.3 配置偏好

3.3.1 大类配置

高仓位运作,仓位在85%上下调整:中欧行业成长为偏股混合型,基金经理任职以来,仓位变化较小,在85%上下波动。

3.3.2 市值配置

基金主要配置大盘股,2019年大盘股配置比例上升:我们对基金实际持仓股票进行分类汇总,分类规则为:选择所有股票的前6%(约200只)为大市值,前15%为中等市值(约排名200-500),后85%为小市值。从持仓市值来看,基金主要配置大盘股,2019年以来大盘股占比有所提升。

3.3.3 行业配置

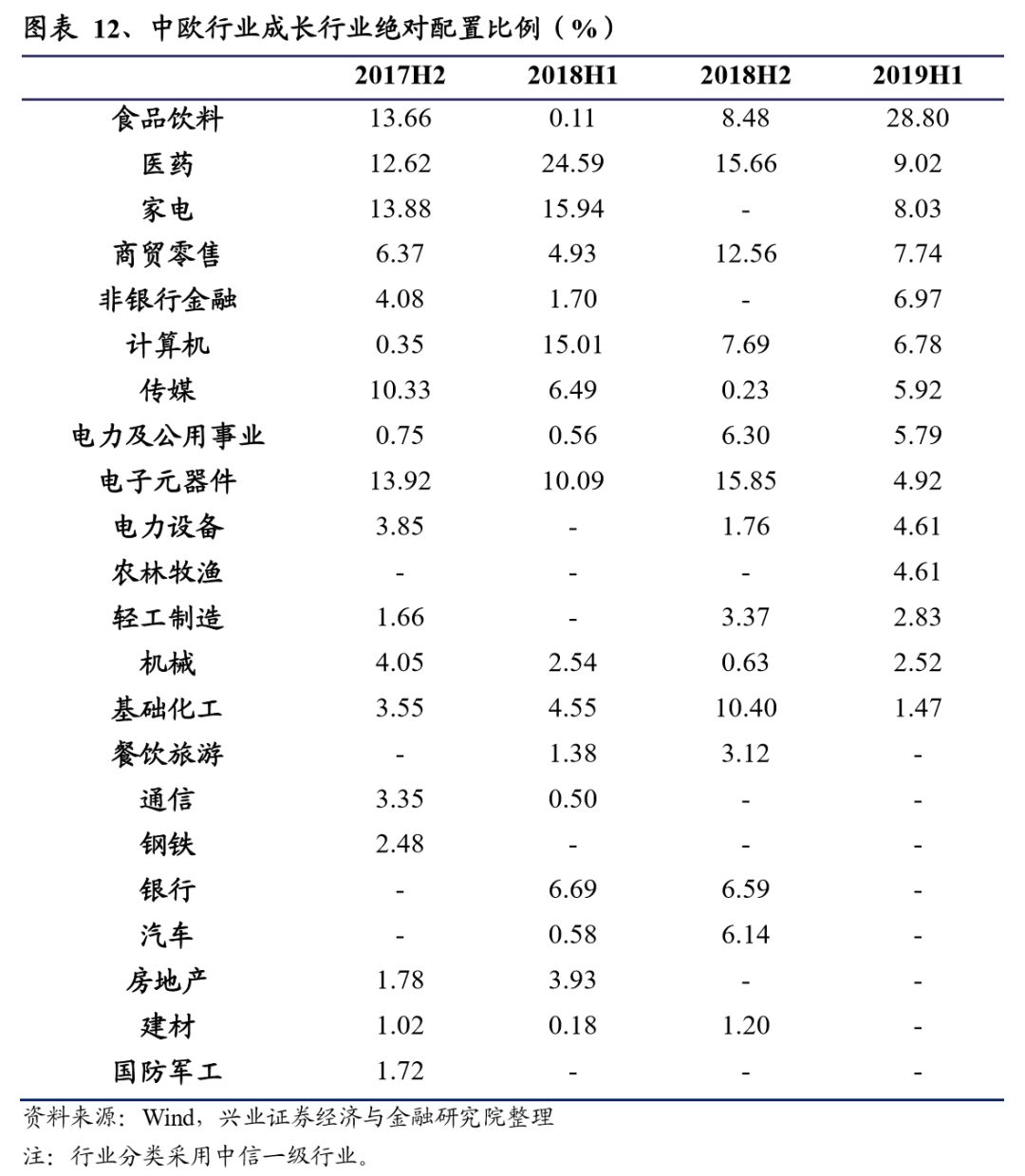

从绝对配置比例来看,行业配置较为分散,2019年提升了食品饮料、家电等行业的配置比例。

3.4 行为特征

3.4.1 换手率

基金经理换手率接近同类平均,2019上半年有所下降。2019年中期的基金年化换手率有所下降,测算为2.55,行业中位数为3.71.

3.4.2 持股只数与集中度

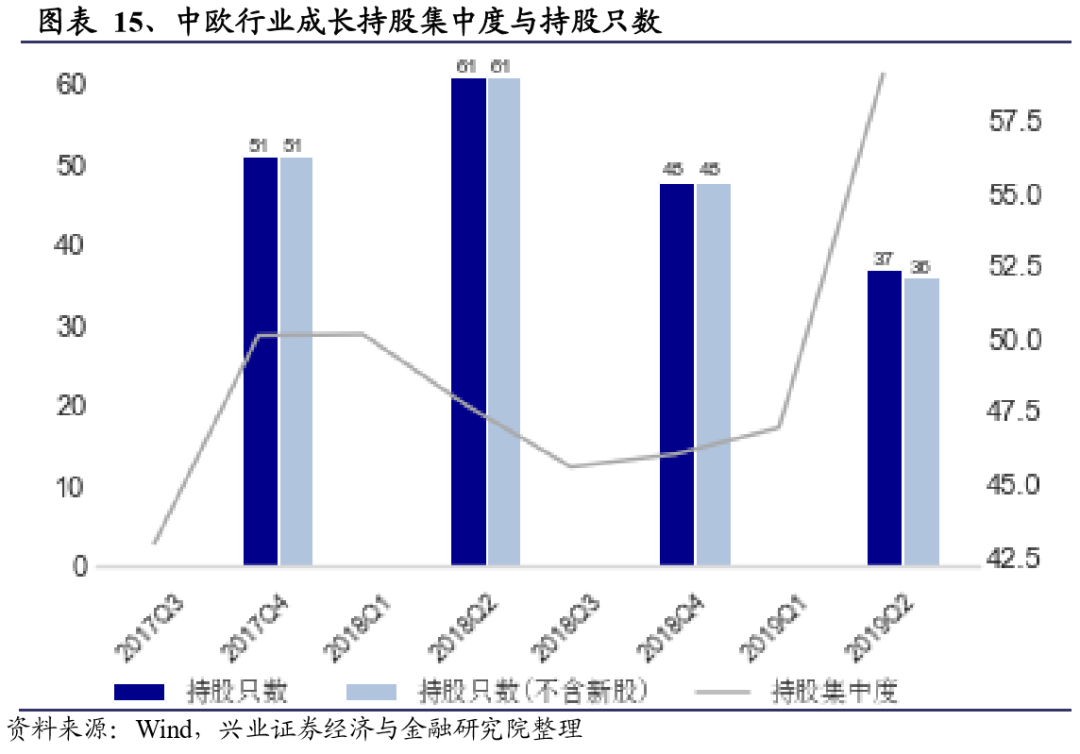

持股集中度呈上升趋势,持股只数下降:2019年中期前十大重仓股占比59.11%,剔除新股后持股只数为36只。

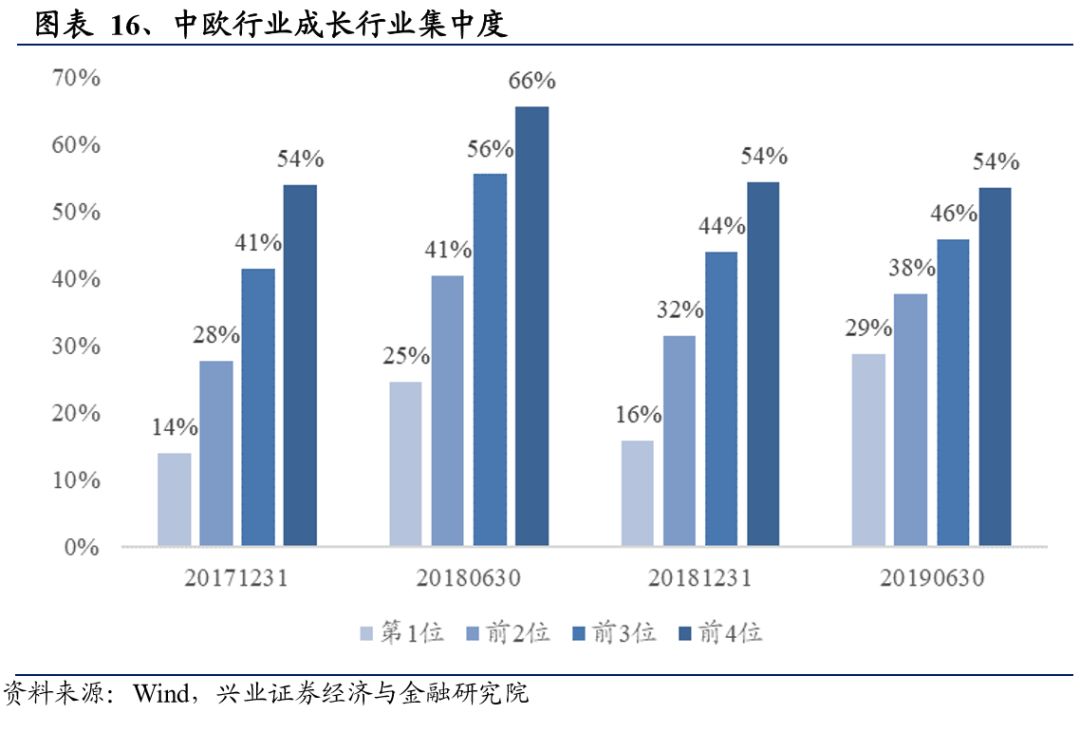

3.4.3 行业集中度

行业集中度较低:基金行业配置分散,行业集中度较低,2019年中前四大行业占比54%。

3.5 基于净值的绩效归因

3.5.1 基金风格归因

RBA 早期以Sharpe模型为代表。Sharpe于1992年结合资产因子模型(Asset class factor model),提出收益率分析法,其主要思路是设立一系列的风格基准指数,利用多元线性回归方法、以最小化残差平方和为目标,通过样本基金对风格指数的回归,得到基金在各资产风格上的近似比例。

3.5.1.1 风格归因

我们选择巨潮风格指数,包括小盘价值、小盘成长、中盘价值、中盘成长、大盘价值和大盘成长等六个类别,及中证全债指数作为基准,进行基金的风格分析,分析时间频率为季度。

基金经理长期偏好中大盘成长风格。

3.5.1.2 风格稳定性

持续稳定的偏好中大盘成长风格:最近8期的风格归因结果中,3期主要配置中盘成长风格,平均配置比例为26.03%;3期主要配置大盘成长风格,平均配置比例为40.75%。基金经理的风格偏好稳定。

3.5.1.3 风格配置与风格内选股能力

进一步,我们将基金相对业绩基准的超额收益分解为风格配置带来的超额收益与风格内选股带来的超额收益:

因基金经理风格稳定,基金的超额收益主要是由风格内选股带来的。

3.6 基于持仓的绩效归因

3.6.1 barra风格归因

我们参考Barra CNE5模型定义的10个风格因子,具体定义如下表所示。我们根据基金中报和年报披露的全部持仓,进行基金的Barra风格归因,当因子暴露为正时,我们认为基金偏好该类风格;当因子暴露为负时,我们认为基金会规避这类风格。

中欧行业成长在市场、动量、流动性、波动性因子上有长期持续的暴露,这表明普遍偏好配置流动性强、过去市场表现好的股票;在价值、杠杆、盈利等因子上持续有负向暴露,这表明普遍偏好配置高估值、低杠杆的股票。

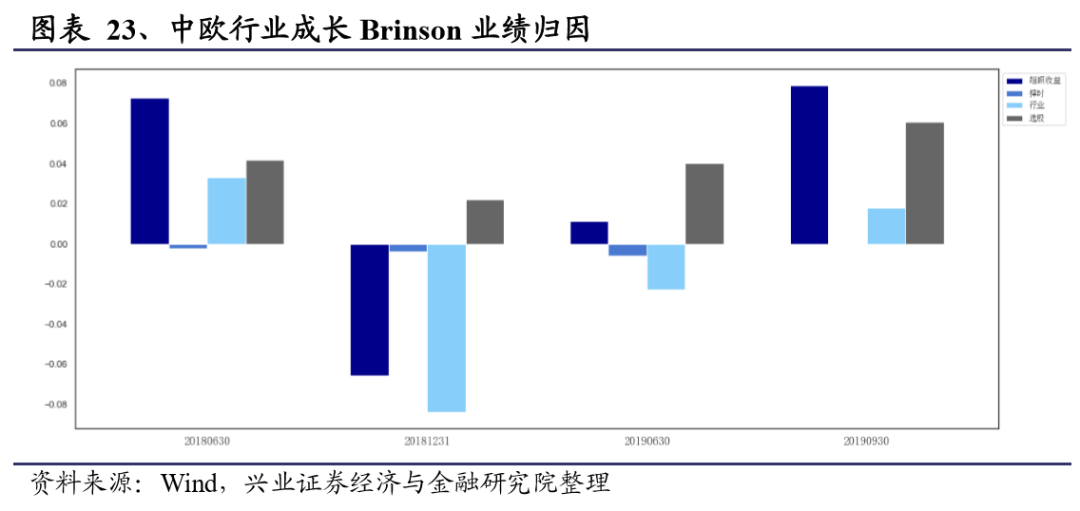

3.6.2 Brinson业绩归因

我们采用改进的Brinson业绩归因模型,根据基金中报和年报披露的全部持仓的行业配置比例,对比同期基准指数的行业配置,分析基金的大类资产择时、行业配置以及选股能力。

基金经理的主要超额收益由选股带来。

3.6.3 个股配置及收益

精选个股,长期重仓股超额收益突出。

从历史持仓来看,自2017年起出现在前十大重仓股频率最高的股票分别为立讯精密(6次)、贵州茅台(6次)。

从平均持有收益测算,持有超过4期的基金重仓股共8只,其中4只取得正收益、4只取得负收益,6只取得了超越行业指数的涨幅,体现了基金经理较强的长期选股能力。

从个股收益情况来看,立讯精密、贵州茅台等均取得了可观的绝对收益及相对行业的超额收益,而海康威视等个股据测算有一定的负收益。

2019年中报体现了基金经理较强的选股能力:进一步,我们对2019年中报的重仓股进行分析。前10大重仓股中,有9只取得了超过行业的收益率、8只取得了超越大盘的收益率,选股能力强。

往

期

链

接