来源:中金点睛

摘要

公募基金2021年一季报回顾:仓位下降,港股配置提升

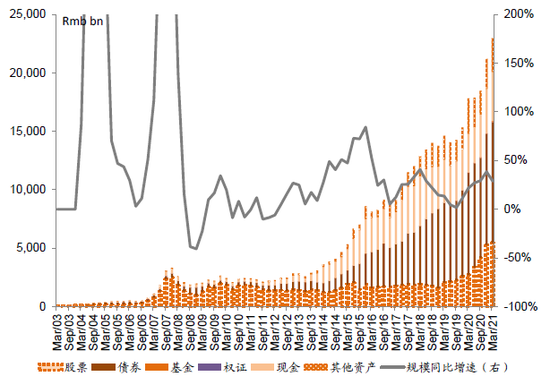

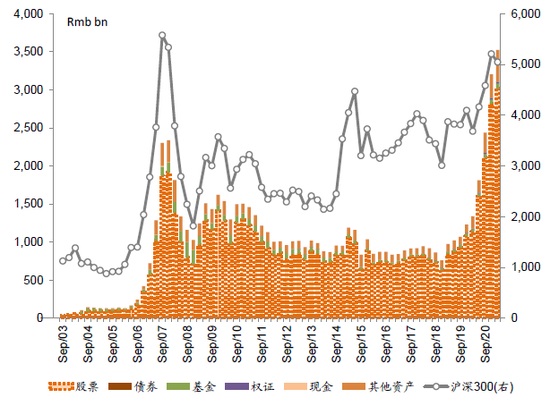

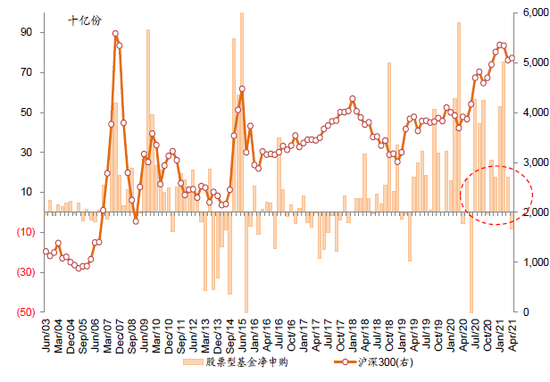

2021年一季度公募股票类资产配置比例略降。一季度市场在经历春节前上涨后步入“中期调整”,沪深300和创业板指季度跌幅分别为3.1%和7.0%。市场波动明显的背景下公募基金资产结构略有变化:股票资产总额虽从去年四季度5.3万亿元提升至5.45万亿元,但A股总持仓市值从4.85万亿元略降至4.81万亿元。股票类资产占全部资产比重由25%小幅下降至24%,其中海外中资股占资产比重由2.04%提升至2.77%,债券、现金等资产占比变化幅度较小。

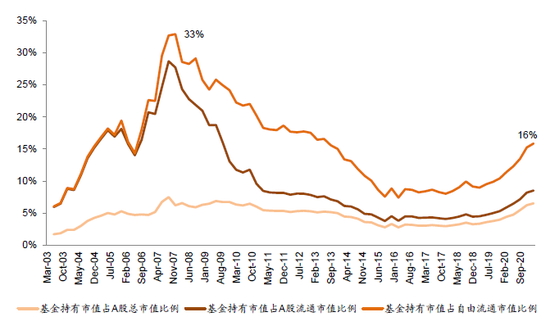

公募头部化趋势愈发明显。虽然一季度市场波动加大,但公募基金持股市值占A股市场自由流通市值比重由15%上升至16%,续创2016年以来的新高。而且年初公募产品发行高潮中,头部基金表现抢眼,前十大基金管理公司持股市值占全部公募基金比重从49%进一步上升至51%。

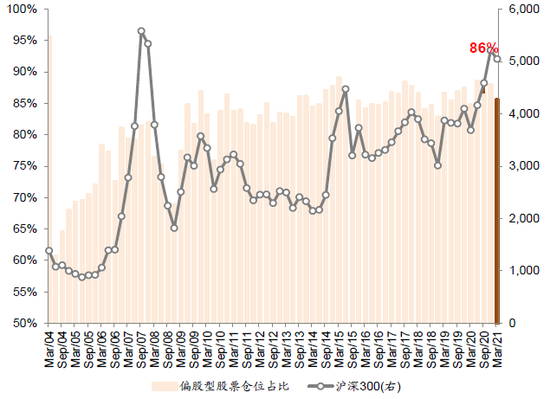

主动偏股型基金仓位有所下降,港股配置提升。主动偏股型(普通股票型加偏股混合型)基金的仓位今年一季度由88%下降至86%,仍处在历史的中高分位水平。港股配置占比继续提升,主动偏股型基金的港股配置比例从去年四季度的10.5%大幅提升至14.3%。

配置特征:持股分散度提升。银行加仓,电气设备减仓

从主动偏股型基金管理人第一季度的重仓仓位配置方向来看:

1) 龙头公司持股集中度略降。主动偏股型基金重仓前400的公司重仓市值占全部重仓股的比例从96.6%下降至95%,持股集中度略有下降。贵州茅台、五粮液、泸州老窖、海康威视和中国中免位列A股持仓市值前五,港股中的腾讯、美团和港交所等主动持股市值相对较高。

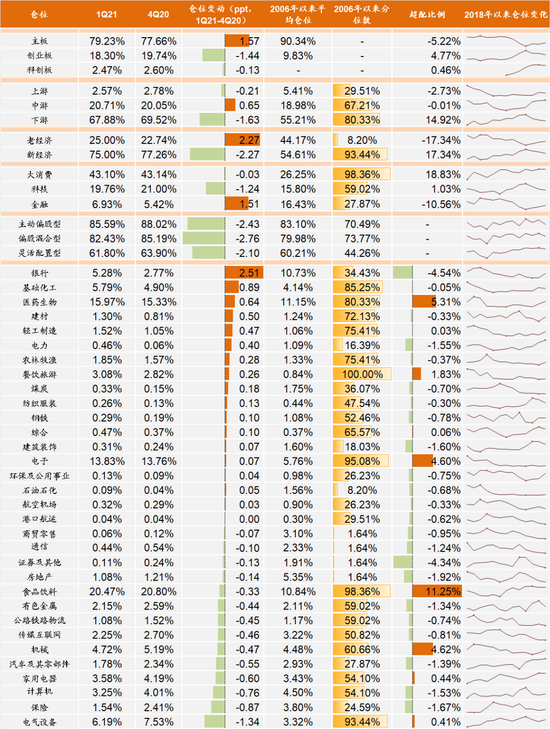

2) 主板加仓,创业板和科创板减仓。科创板仓位自2019年开板以来重仓仓位持续提升,但由去年四季度2.6%下降至今年一季度2.47%;创业板重仓仓位也有所下降。

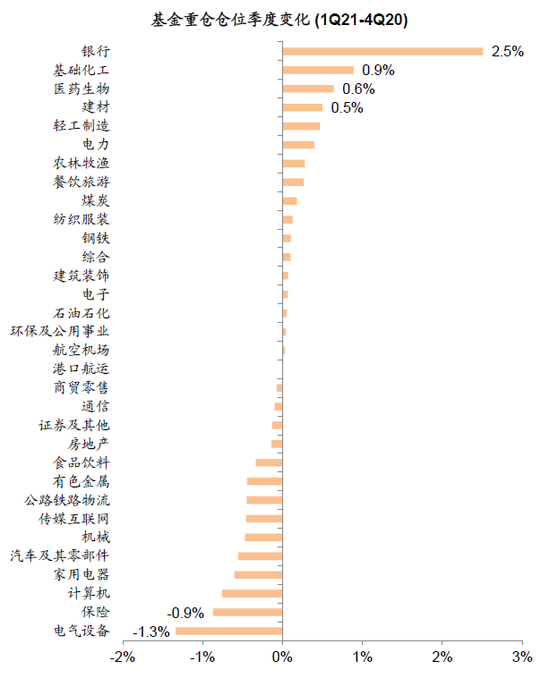

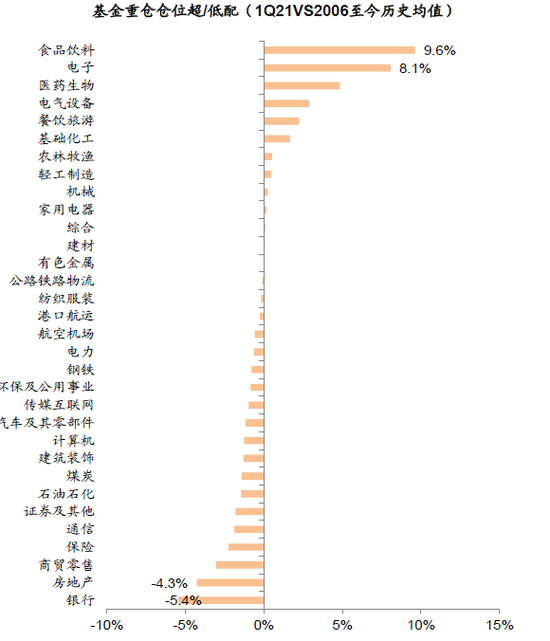

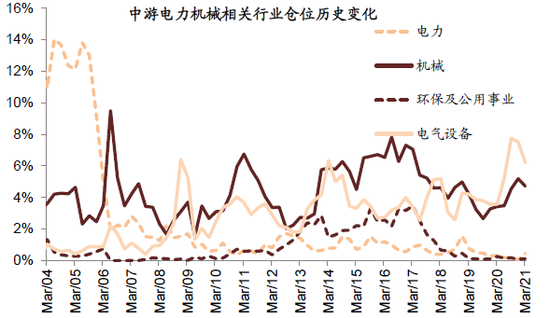

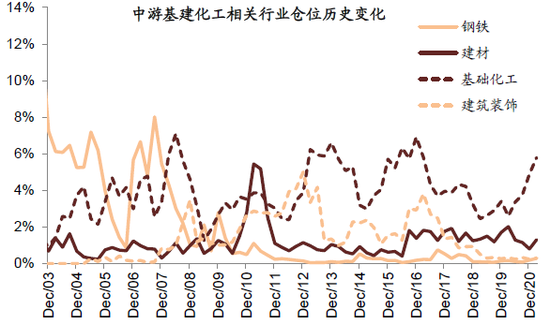

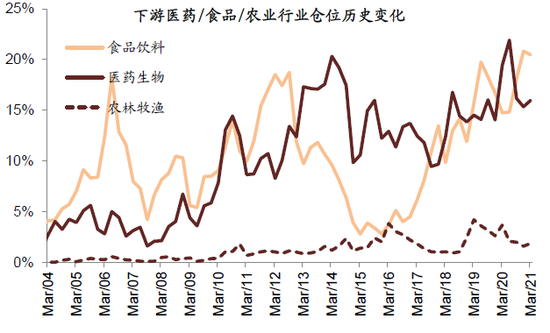

3) 新老经济仓位进一步均衡。新经济板块重仓仓位从去年四季度77%下降至75%,电气设备明显减仓,计算机、家用电器和汽车等同样降幅居前,立讯精密、美的集团、通威股份等在一季度基金减持家数较多;食品饮料虽然一季度波动较大,但仓位降幅较小,贵州茅台仍获得大量基金增持;医药生物板块在经历连续2个季度大幅减仓后,一季度再获明显增仓,其中智飞生物、药明康德和长春高新增持较多。老经济板块中,银行获得大幅加仓,招商、兴业和平安银行是重点增仓对象,基础化工、建材等板块重仓仓位也有所提升,长江电力、东方雨虹和万华化学等在一季度基金增持家数较多。老经济重仓占比提升与一季度股市老经济跑赢新经济的表现一致,其中领涨的钢铁和电力虽然重仓比例较低,但也有明显提升。

下一阶段操作建议:局部热点新方向开始浮现

市场仍处于磨底期,中期前景无须过于悲观。市场整体可能仍然处在“磨底期”,但已经出现了一些估值较为合理、产业发展中长期向好的投资机会值得逐步布局。展望下一季度,我们建议从如下思路自下而上选股:1)自动驾驶主题;2)行业保持高景气(新能源汽车产业链中上游、新能源光伏、半导体硬件科技等);3)估值相对合理且基本面仍在复苏行业(泛消费行业,如轻工家居、家电、汽车、酒店旅游,以及部分供需结构相对好的部分周期行业,如铝等)。

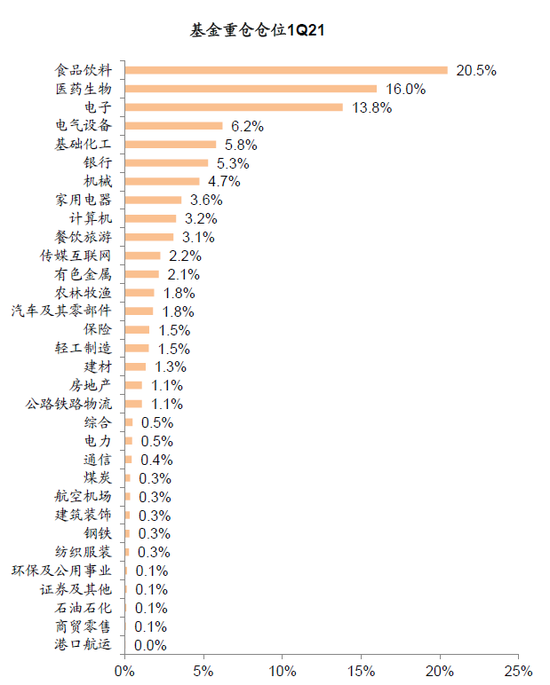

图表:1Q21公募基金持仓:新老进一步均衡,银行明显加仓

资料来源:万得资讯,中金公司研究部

正文

市场概况:仓位下降,港股配置提升

公募基金2021年一季报回顾:仓位下降,港股配置提升

公募基金2021年一季度仓位降幅不大。由于去年3月23日以来指数累计获利幅度不小,上涨时间较长,整体估值不低,结构性估值处在历史高位,场内投资者仓位普遍不低,经济增长边际空间有限以及宽松政策逐渐退出,市场在经历一月上涨后步入“中期调整”。一季度沪深300和创业板指跌幅分别为3.13%和7.00%,若以指数高点为基准,沪深300指数最大跌幅超过17%,创业板指最大跌幅超过25%。在市场波动明显的背景下公募基金的股票仓位有所下降,但总体资产结构变化幅度并不算大:

1) 股票类资产总额从去年四季度的5.3万亿元提升至5.45万亿元,占全部基金资产比重由25%小幅下降至24%;但海外中资股占资产比重由2.04%提升至2.77%。

2) 债券类资产与上季度基本持平,现金和其他资产占比小幅提升,整体变化幅度较小。

公募在A股市场占比继续提升。虽然一季度市场波动加大,但公募基金持有A股市值在全部A股市场的占比延续提升趋势,占自由流通市值的比例已经进一步上升至16%,继续创出2016年以来的新高。

机构头部化效应愈发明显。年初公募基金产品发行的高潮中,头部基金表现抢眼,前十大基金管理公司持股占全部公募基金市值的比例,从四季度的49%继续上升至51%。

主动偏股型基金仓位有所下降。主动偏股型(普通股票型加偏股混合型)基金的仓位今年一季度由88%小幅下降至86%,仍处在历史的中高分位水平。

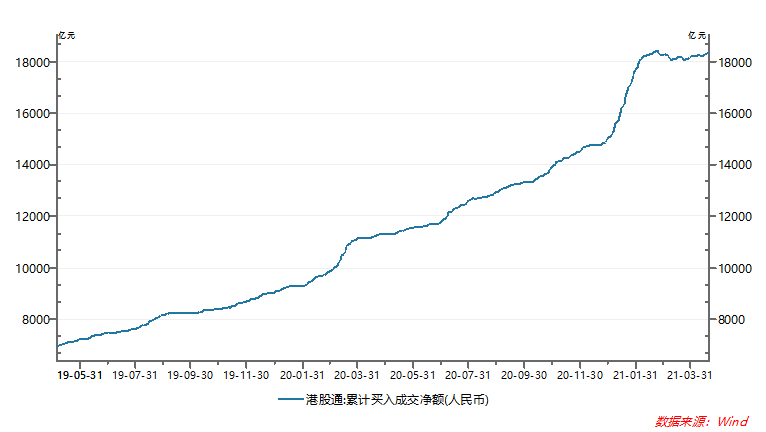

港股在公募配置中的占比继续大幅提升。一季度全部公募基金在海外中资股的持仓市值为6300亿人民币左右,持仓市值较四季度增加约1900亿人民币。而且一季度仓位也大幅提升,主动偏股型基金的港股配置比例从去年四季度的10.5%大幅提升至14.3%。

下一阶段操作建议:局部热点新方向开始浮现

我们在2月初开始提示市场“中期调整”,到目前为止,市场前期累计最大跌幅超过15%,从顶部至今时间持续了近2个月左右,市场整体估值到了历史均值附近(尽管局部估值仍不算低),前期A股市场日成交一度接近我们此前提示的情绪降温目标区域6000-6500亿元日成交的目标区域。另外,一季度增长数据虽较为平稳,但并不强劲,表明政策大幅紧缩的可能性也在下降。综合来看,我们认为市场整体可能仍然处在“磨底期”,但已经出现了一些估值较为合理、产业发展中长期向好的投资机会值得逐步布局。展望下一季度,我们建议从如下思路自下而上选股:

1)自动驾驶主题;

2)行业保持高景气(新能源汽车产业链中上游、新能源光伏、电子半导体硬件科技等);

3)估值相对合理且基本面仍在复苏行业(泛消费行业,如轻工家居、家电、汽车、酒店旅游,以及部分供需结构相对好的部分周期行业,如铝等)。

后续我们综合增长、政策、流动性及估值、信用市场以及外围情况变化来更新市场节奏判断。

图表: 全部公募基金中股票市值提升至5.45万亿元

资料来源:万得资讯,中金公司研究部

图表: 全部基金资产中股票占比有所下降

资料来源:万得资讯,中金公司研究部

图表: 主动偏股型基金中股票市值为3.0万亿元

资料来源:万得资讯,中金公司研究部

图表:主动偏股型基金股票仓位仍维持在86%的相对高位

资料来源:万得资讯,中金公司研究部

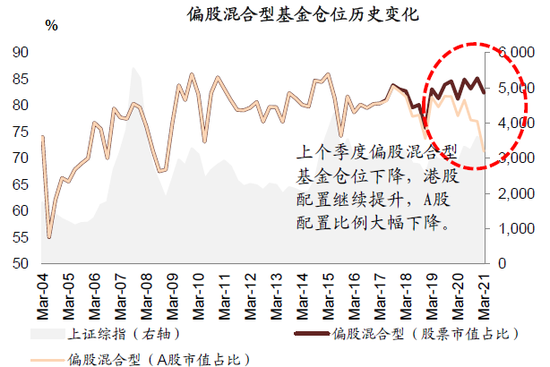

图表: 偏股混合型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

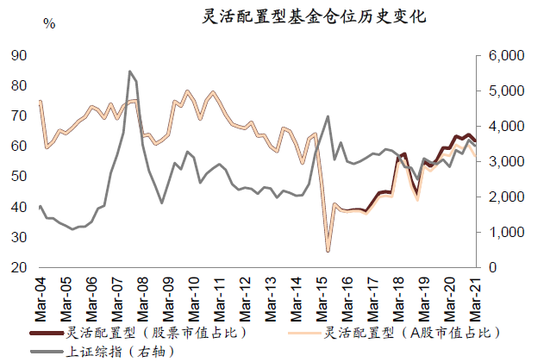

图表: 灵活配置型基金仓位历史变化

资料来源:万得资讯,中金公司研究部

图表: 普通股票型基金份额变动情况

资料来源:万得资讯,中金公司研究部

图表: 基金持股占A股自由流通市值比例继续提升

资料来源:万得资讯,中金公司研究部

配置特征:持股分集中度略降,银行加仓,电气设备减仓

从主动偏股型基金管理人第一季度的重仓仓位配置方向来看:

1) 龙头公司持股集中度略降。主动偏股型基金重仓前400的公司重仓市值占全部重仓股的比例从96.6%下降至95%,持股集中度略有下降。贵州茅台、五粮液、泸州老窖、海康威视和中国中免位列A股持仓市值前五,港股中的腾讯、美团和港交所等主动持股市值相对较高。

2) 主板加仓,创业板和科创板减仓。科创板仓位自2019年开板以来重仓仓位持续提升,但由去年四季度2.6%下降至一季度的2.47%;创业板成分股由于前期估值整体偏高,虽然去年四季度仓位略有回升,但今年一季度持仓占比再度下降。

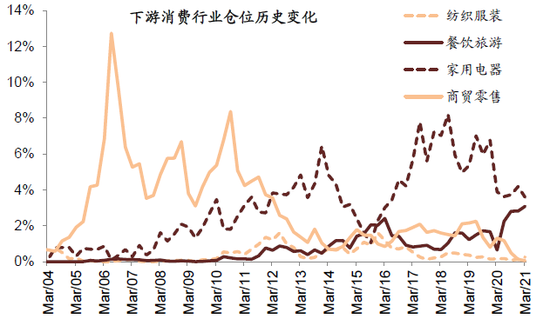

3) 新老经济仓位进一步均衡。在增长与政策“一进一退”的背景下,一季度公募基金持仓延续去年下半年的新老经济再平衡。新经济仓位从去年四季度的77%下降至75%,其中重仓仓位降幅超过1%的行业仅有电气设备,而计算机、家用电器和汽车零部件等同样降幅居前,如立讯精密、美的集团、通威股份和隆基股份等在一季度基金减持家数较多;食品饮料板块虽然估值较高且跌幅较大,但仓位仅小幅下降,贵州茅台获得大量基金增持;医药生物板块在经历连续2个季度大幅减仓后,一季度再获明显增仓,其中智飞生物、药明康德和长春高新增持较多。老经济板块中,银行获得大幅加仓,招商、兴业和平安银行是重点增仓对象,基础化工、建材等板块重仓仓位也有所提升,长江电力、东方雨虹和万华化学等在一季度基金增持家数较多。老经济重仓占比提升与一季度股市老经济跑赢新经济的表现一致,其中领涨的钢铁和电力虽然重仓比例较低,但也有明显提升。

4)主动偏股型基金在港股重仓持股中,腾讯、美团、港交所等主动持股市值相对较高。

图表: 1Q21主动偏股型基金重仓比例

资料来源:万得资讯,中金公司研究部

图表: 基金重仓仓位季度变化情况

资料来源:万得资讯,中金公司研究部

图表: 基金重仓仓位超/低配情况(当前/历史均值)

资料来源:万得资讯,中金公司研究部

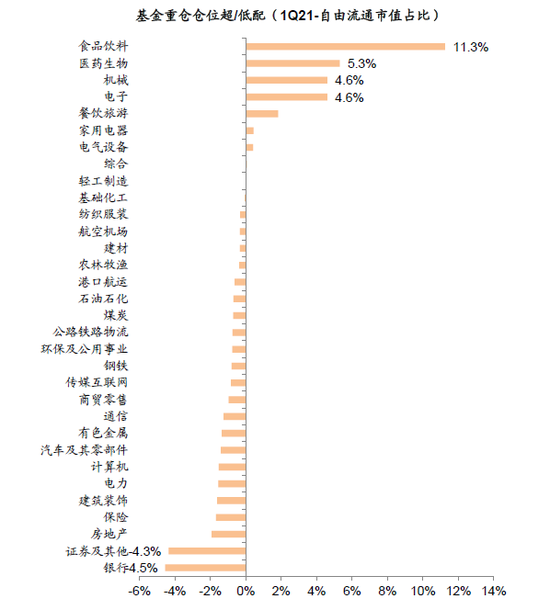

图表: 基金重仓仓位超/低配情况(当前/市值占比)

资料来源:万得资讯,中金公司研究部

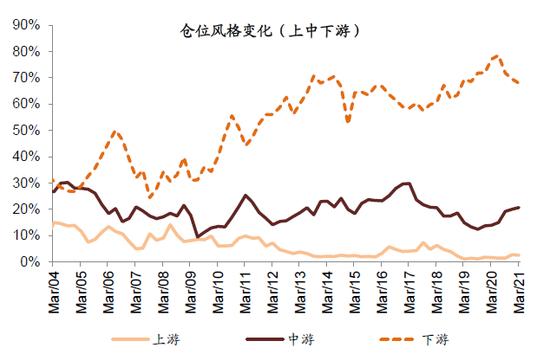

图表: 基金仓位风格变化(按上中下游)

资料来源:万得资讯,中金公司研究部

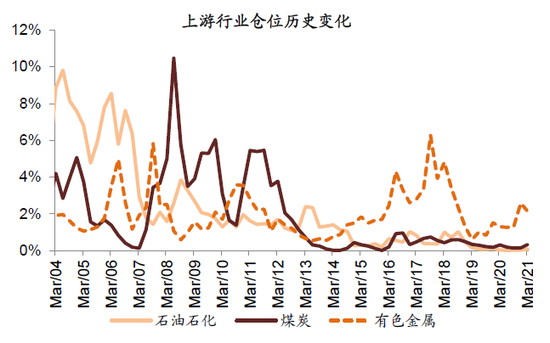

图表: 上游行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表:中游机械电力行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表: 中游基建化工相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表: 下游日常消费相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表: 下游农业/医药/食品饮料行业基金仓位变化

资料来源:万得资讯,中金公司研究部

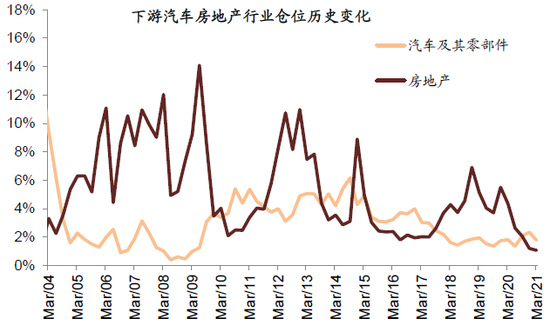

图表: 下游汽车房地产相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

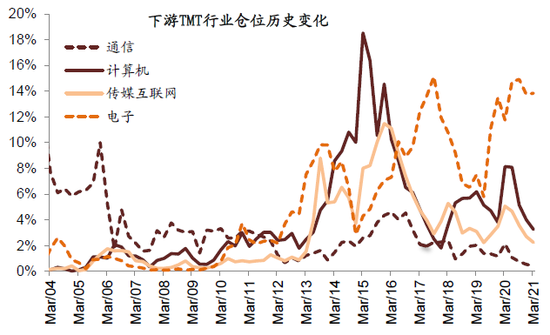

图表: 下游TMT相关行业基金仓位变化

资料来源:万得资讯,中金公司研究部

图表:金融行业仓位变化

资料来源:万得资讯,中金公司研究部

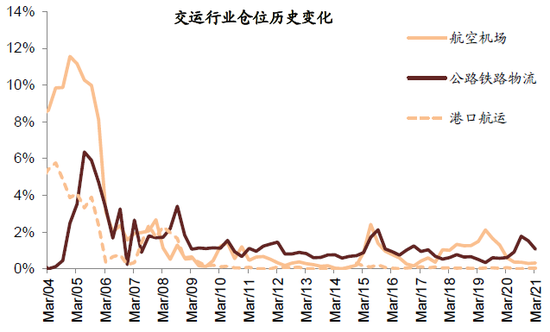

图表:交通运输行业基金仓位变化

资料来源:万得资讯,中金公司研究部

文章来源

本文摘自:2020年4月25日已经发布的《公募基金2021年一季报回顾:均衡配置,加仓港股》

王汉锋SAC 执业证书编号:S0080513080002 SFCCE Ref:AND454

李求索SAC 执业证书编号:S0080513070004 SFCCE Ref:BDO991

黄凯松 SAC 执业证书编号:S0080121020008

法律声明

向上滑动参见完整法律声明及二维码

扫二维码,3分钟极速开户>>