先提30亿减值,再掏27亿收购!新潮能源(维权):套路循环,屡试不爽

来源:市值风云

“

前脚公告油气资产预计减值小30亿,后脚原油市场回暖,又打算以4.2亿美元收购美国德州油气资产,是真的需要减值,还是为了减值而减值?

”

新潮能源(600777.SH)是我们的“老朋友”了,风云君曾在《新潮能源的“掏空”往事(一):捡漏大师与实力玩家》、《新潮能源的“掏空”往事(二):被贱卖的资产和掉过的坑》中讲述过这家“生产过纺织品,卖过电缆,涉足过娱乐服务,搞过建筑,也开发过房地产,目前已转型石油及天然气开采的公司。

今天,是啥消息让风云君再度“垂青”这个标的呢?

一、2020年预亏22-24亿,油气资产约减值27-30亿

又到了一年一度的各大上市公司争相公告预亏的季节,新潮能源也不例外。

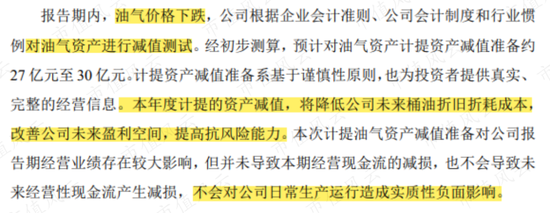

就在1月30日,新潮能源公告2020年归母净利润预计亏损22-24亿元,其中,预计对油气资产计提资产减值准备约27-30亿元。

2020年以来,受全球疫情的影响,油气消费需求下降,国际油价大幅下跌。2020年 WTINYMEX月平均价格为39.23美元/桶,较2019年的56.98美元/桶下降了17.75美元/桶,降幅约为31.15%。

而且同行业壳牌公司早在2020年12月表示将对石油和天然气资产减记35亿至45亿美元,相关行业不景气风云君也了解。

但是新潮能源对于这次预亏的态度,以及对未来表现出来的乐观就很“卖方研究员”了。

公告中指出:“本年度计提的资产减值,将降低公司未来桶油折旧折耗成本,改善公司未来盈利空间,提高抗风险能力,由于不影响现金流,不会对公司日常生产运行造成实质性负面影响”。

这不就是卖方研究员口中常说的“利空散尽是利好”吗?

油气资产计提小30亿的减值准备,在新潮能源看来,明明是“重新起航,轻装上阵”。这辩证的角度,风云君实在是佩服佩服。

二、接着又巨资收购美国油气资产,董事都看不下去了

前脚刚公告巨额预亏,后脚新潮能源就发布了收购Grenadier Energy PartnersII,LLC油气资产的公告,让本去意已决的韭菜又多了些观望的理由。

2021年2月1日,就在公布预亏的两天后,新潮能源就公告称:美国全资子公司Moss Creek Resources拟以4.2亿美元收购Grenadier Energy PartnersII,并在2月2日晚间发布了收购进展公告,也给第二天的股价打了针强心剂。

4.2亿美元,约合人民币27亿。

风云君把新潮能源转型至石油及天然气开采领域的故事,再带大家温习一遍。

新潮能源自2014年起开始进军石油和天然气开采行业。2014年新潮能源以22.10亿元的价格收购浙江犇宝100%的股权,间接取得位于美国德克萨斯州Crosby郡的Permian盆地的油田资产。

又在2017年以81.66亿购买宁波鼎亮汇通股权投资中心(有限合伙)100%财产份额,间接取得Moss Creek Resources100%的股权,MCR拥有的主要资产是位于美国德克萨斯州Midland盆地东北角的Howard、Borden郡的页岩油藏资产。

新潮能源并于2016年底完成境内房地产、建筑、电缆、纺织等传统产业的剥离,成为一个总部位于境内,业务立足北美的能源企业。

那转型后经营得如何呢?

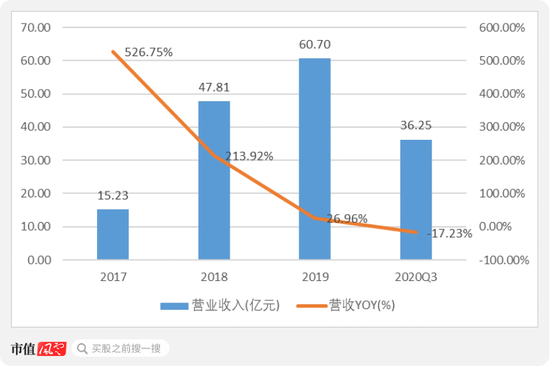

自从新潮能源收购转型后,营收迅速有了起色,2019年营收达60.7亿。营收增速逐年下滑,2017-2020年前三季度营收增速分别为:526.75%、213.92%、26.96%、-17.23%。2020年受疫情影响,国际油价大幅下跌,市场整体低迷。

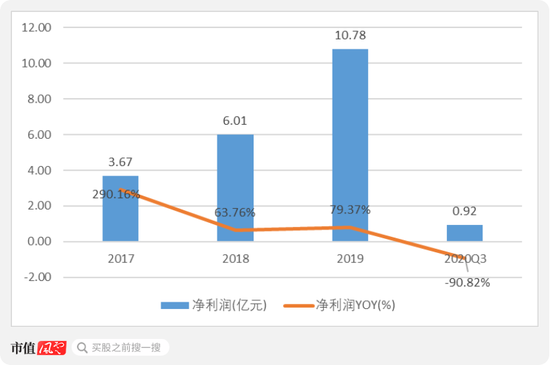

净利润变化趋势与营收较为一致。2017-2020年前三季度净利润增速分别为:290.16%、63.76%、79.37%、-90.82%,2019年实现净利润10.78亿。2020年前三季度净利润为0.92亿。

在2020年经营情况不利且净利润预亏22-24亿的情况下,新潮能源打算在油气行业萧条期,以4.2亿美元逆周期收购Grenadier Energy。

Grenadier设立于2012年7月,是一家美国私人控股的石油和天然气公司,其持有的油气资产位于美国德克萨斯州霍华德县,与之前收购的MCR油气资产位置相邻,面积约1.8万英亩,拥有约6500万桶油当量的探明储量和123个未来可钻井位。

对于新潮能源此次逆周期收购的做法也是众说纷纭。

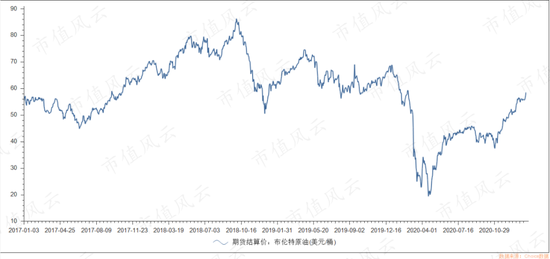

截至2021年2月1日,国际原油价格大幅上涨,WTI期货价格为每桶53.55美元,布伦特原油期货价格也上涨至每桶56.35美元。原油市场有所回温,此时抄底收购可能会是一个机会。

说到这风云君不禁想问,这前脚刚公告油气资产要巨额减值,后脚市场回暖,目前原油价格已经回升到2019年的平均价格,所以还需要减值吗?

还是为了减值而减值?预计减值的这部分油气资产是不是有问题呢?

而且前提是新潮能源有钱去“赌一把”才行。截至2020年前三季度,新潮能源账面货币资金7.32亿元,现金及现金等价物余额7.02亿元,新潮能源难以依靠自有资金完成这4.2亿美元的收购。

这项收购计划在新潮能源内部也有争议。在1月29日的董事会上,董事戴梓岍对此次收购议案投出反对票,理由为决策时间较短,无法对审查事项进行更深入的审查分析。看来新潮能源这次的收购计划有点急啊。

三、曾经的6亿投资款不仅减值,而且诉讼风波不断

看来新潮能源每次作出重大决定都是那么猴急。

风云君曾在《新潮能源6亿资金疑似参与财务造假!德隆系“掏空”残棋:虽然派系不同,但是两届董事会的掏空梦想是一致的 " 财务舞弊》详细分析过新潮能源是如何猴急花6个亿“为梦想窒息”的,然而这个梦现在还没做完,已由当初的美梦变成今天的噩梦。

简单来说,2016年12月新潮能源以6亿元参与哈密合盛源矿业有限责任公司(以下简称“合盛源矿业”)的增资扩股取得了45.59%股权,成为第二大股东。

增资是为了取得露天开采的雅西铁矿,后因该铁矿属于自然保护区,已被哈密市政府要求关闭。当时新潮能源火急火燎付出去了6个亿真金白银,2019年4月就对该股权计提了减值准备。

由于合盛源与其客户发生债务纠纷,2018年5月新潮能源作为被执行对象,多个账户被哈密当地法院冻结资金至今,新潮能源自身也被法院列为失信被执行人,真是赔了夫人又折兵!

至今新潮能源仍为该合同纠纷案的被执行人,也向哈密市伊州区人民法院提起执行异议之诉。可见这个坑之大,投资款赔光了不说,还有连带责任。

四、大股东不披露就减持,两次被上交所点名

新潮能源曾经的第一大股东也是神存在。

截至2017年8月,深圳金志昌顺投资发展有限公司(简称“金志昌顺”)、深圳市金志昌盛投资有限公司(简称“金志昌盛”),合计持有新潮能源10.80%股份,金志昌顺与金志昌盛构成一致行动人。

这两家公司在2019年2-7月,因在未进行减持预披露的情况下,共减持公司1.98%的股份,而被上交所纪律处分。

一而再再而三,从2019年7月至2020年5月,金志昌盛再度未进行减持预披露,减持了总股本的3.106%,未在持股变动比例达到5%时停止买卖,也未披露。金志昌顺、金志昌盛最终在2020年10月27日被上交所通报批评。

2009年之后,新潮能源再无现金分红,即使是2017年转向石油及天然气开采行业业绩大增后,也是一毛不拔。

新潮能源刚公告2020年预计提小30亿油气资产减值,又想匆忙收购美国油田,这是为了减值而量身定做的减值?预计减值的这部分油气资产是不是有其他问题呢?