博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

结构分化,成长之风不止

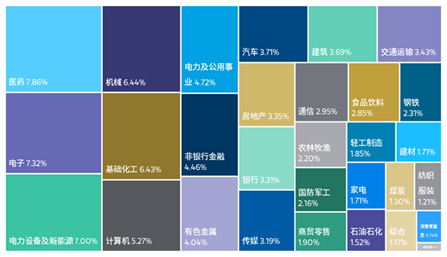

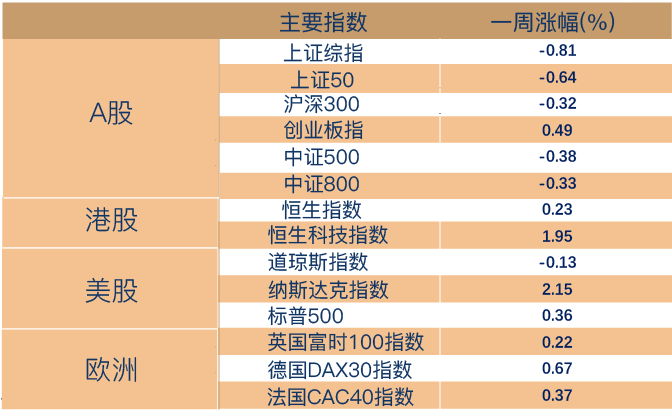

上周市场受到冲击,先跌后涨,全周上证指数下跌0.81%,上证50指数下跌0.64%,沪深300指数下跌0.49%,中证500下跌0.38%,而创业板指则上涨0.49%。

行业方面,申万31个子行业中有6个行业录得正收益,结构上较前期有所变化,成长板块从新能源和新能源汽车向国产替代板块扩散,电子、计算机、国防军工、通信等行业上周表现强势,而家电、房地产、汽车、建筑装饰、钢铁等板块则录得较大跌幅。

海外市场上周继续向好,欧美市场均有一定程度走强,纳指涨超2%。上周美联储官员接连释放出鹰派信号,尽管总需求指标减速、衰退阴云不确定性加重,但美联储仍远未到达(就业市场)能给予宽松理由的阶段,后续金融条件难免进一步收紧,增长预期需进一步下调方可进一步平抑通胀预期。

(数据来源:Wind,截至2022年8月5日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:Wind,截至2022年8月5日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)一周热点回顾

维持高景气,7月出口超预期

7月份,出口和贸易顺差持续超预期。海关总署7日发布数据显示,今年前7个月,我国进出口总值23.6万亿元,同比增长10.4%。其中,出口13.37万亿元,增长14.7%;进口10.23万亿元,增长5.3%;贸易顺差3.14万亿元,扩大62.1%。

持续景气背后,价格因素仍是主要拉动。5、6月出口数量同比增速分别为5.2%和5.5%,意味着价格拉动在10%以上,价格贡献显著高于数量贡献。

更进一步来看,海外需求仍在,外需虽然走弱但尚算温和,尤其是社交性非耐用品增速仍然较高;得益于能源和成本优势,我国对欧、日、东盟等制造业国家出口同比仍在上升,特别是在一些高耗能行业和设备领域;此外,欧洲能源和人力成本上升,使得我国在最终产品方面也对海外形成一定替代,表现为我国通用设备、汽车及零部件等欧洲优势产品出口表现较强。

中长期维度,我国能源、人力成本优势,以及汽车、新能源等产业链优势支撑因素仍在,并将保持较强的alpha竞争力,但部分领域在价格和需求放缓的拖累下可能出现景气放缓的趋势,可以考虑重点关注出口中量价贡献的变化和海外通胀的情况。

一周资金追踪

日均成交抬升,外资加仓消费

上周A股成交活跃,日均成交额为1.04万亿元,较前一周有所提升。

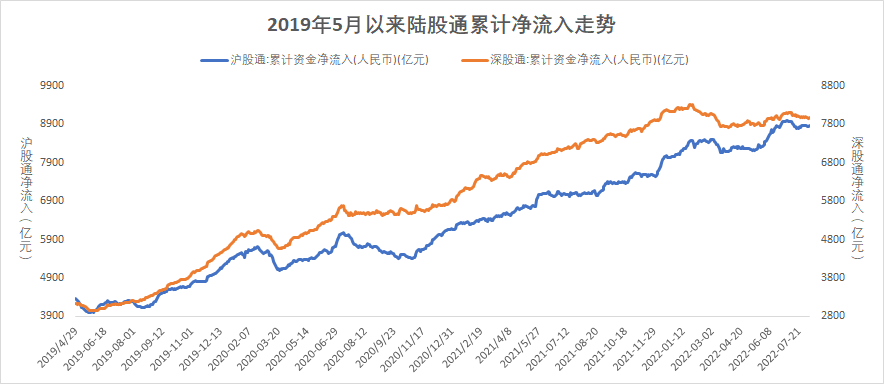

北向资金上周小幅净流出12.33亿,其中沪股通净流出3.53亿,深股通净流出8.8亿。

具体行业方面,北向资金虽然上周整体呈小幅净流出态势,但是在包括食品饮料、计算机、电力设备、基础化工、通信等行业上仍保持净流入,其中净流入最多行业是食品饮料和计算机,均超过20亿;净流出的板块包括家用电器、银行、公用事业、钢铁、农林牧渔等,其中家用电器和银行的净流出超过20亿。

(数据来源:wind,截至2022年8月5日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

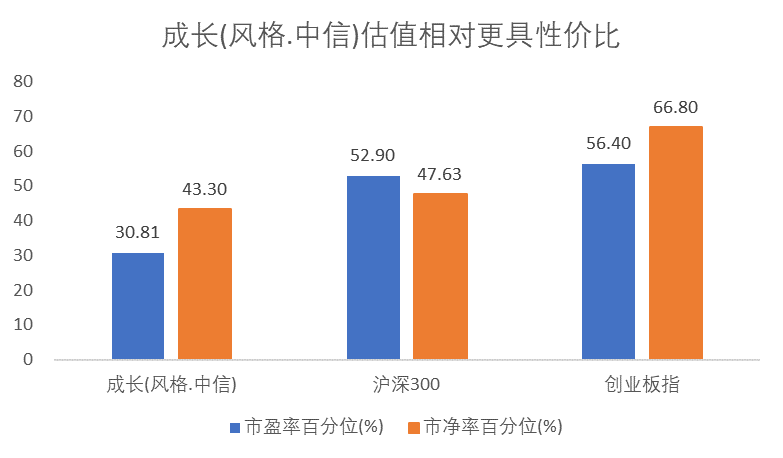

(数据来源:wind,截至2022年8月5日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)市场估值分位数

(数据来源:wind,截至2022年8月5日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:wind,截至2022年8月5日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)截至上周五,沪深300指数上市以来估值历史分位数为29.90%;中证500指数估值历史分位数为7.17%,两个指数都处于性价比较高的配置区域。