一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌-0.34%,跌幅小于中证全指(-0.63%)、上证指数(-0.81%)。

• 分类别来看,本周超高平价券涨幅均值为-0.02%,表现强于高平价券(-0.09%),弱于中平价券(0.25%)、低平价券(0.01%)。

• 从转债规模看,本周大规模转债的涨幅均值为-0.04%,表现弱于中规模券(0.04%),强于小规模券(-0.08%)。

• 从行业来看,本周电子(3.60%)、化工(2.43%)、计算机(1.26%)表现较好,汽车(-6.23%)、传媒(-2.30%)、公用事业(-1.94%)表现较差。

本周市场成交量小幅回落;转股溢价率位于历史高位,本周小幅提升。

2. 行业走势

钢铁:本周高炉开工率环比提升1.52%,螺纹钢产量回升5.69%,地产需求仍然偏弱,但房企纾困逐步落地,预期好转,本周螺纹钢均价上涨1.89%,铁矿石均价上涨1.48%。

煤炭:随着高炉开工率的提升,焦炭需求短期向好,期货价小幅上涨,市场预期改善。随着高温天持续,电网负荷高位运行,但长协兑现良好,本周动力煤价格指数小幅回落-1.63%。

水泥:本周水泥价格继续上涨0.52%,“保交楼”政策下有望开启水泥上涨周期。

有色:7月非农新增就业超预期,然而美联储对于加息发表鹰派言论,有色震荡盘整,其中铜价先抑后扬,全周基本持平,铝价下跌-0.54%,锌价上涨2.35%,其他有色品种涨跌分化。

化工:本周原油价格走弱,WTI原油报89.01美元/桶,布伦特原油报94.92美元/桶,需求衰退引导油价下行。主要化工品价格跟随下调,其中PVC指数下行2.76%。

猪肉:本周猪价小幅提升,南方涨幅较大,北方涨幅缩小逐渐进入稳定,目前全国猪肉价格平均21.24元/kg。

二、机构观点

(一)兴业固收

权益:2022年4-6月的反弹,自上而下的逻辑来自于政策底的出现、经济的环比改善,那么经济趋弱,权益的驱动力将被削减,近期权益市场也反映出“缺增量资金”的现象。

风格:经济走弱预期下,把握各板块位置更重要;周期板块来说,虽然经济影响最大,但已进入左侧区间,大幅跌破前低的空间可能不大。高端制造板块估值和定位处于高位,而风险偏好的波动对于其影响将会放大。受到资金流入影响,中小板块可能依然阶段性好于大型指数,活跃资金板块可能将显著跑赢。

(二)光大固收

后续,我们认为可关注以下投资机会:

1)近期海上风电板块下跌较多,这主要是受到个别热点事件以及市场情绪等因素的影响。但这些因素并不会改变装机量持续增长、企业基本面长期向好的大趋势。待外部冲击消逝后,海上风电相关企业应有补涨机会。近期可重点关注海缆、塔筒及风电发电站方面的相关转债。

2)硅料价格可能即将迎来向下的拐点,这有利于光伏产业链中电池片、组件一体化和EVA粒子这三个环节。

3)半导体设备和半导体材料板块的机会较大,建议关注这两个板块中技术突破可能性较大且渗透率较低的相关转债。

(三)国信固收

转债配置策略:除高景气赛道外,建议关注正股前期反弹幅度较小品种的补涨机会;

•成长板块方面,我们认为近期转债市场可重点关注前期正股反弹稍逊,目前转债价格处于市场平均水平,而溢价率尚处高位的中大盘成长品种,正股易上难下,转债距离赎回触发也比较远;转债市场风电、储能、军工相关标的稀缺;光伏和汽车板块转债标的数目相对较多,但部分正股估值已经不低,转债需防贵防赎;建议关注转债价格不高的新上市标的;

•消费板块方面(纺织服饰、食品饮料、商贸零售、农林牧渔、家用电器等),转债标的数目相对稀少,且半数以上是平价较低的债型品种,部分偏股型转债仍有一定上行空间;

•化工、有色、通信、计算机等行业,建议优选下游应用为汽车、风光发电、储能、军工、5G基站建设等高景气方向的公司;

(四)华泰固收

转债方面,第一,股指关键点位支撑渐强,自主可控、中小盘成长品种仍具有一定优势。转债估值仍将在历史高位水平震荡,建议转债仓位保持稳定,重点仍是个券;第二,但近期转债强势表现下择券空间受到一定限制,对绝对价格偏高且正股空间有限的品种,建议及时止盈;第三,择券思路上,继续布局偏股型转债,尤其关注正股属于细分行业单项冠军或三季度业绩预期向上的转债;同时适当配置均衡型品种,兼具绝对价格空间和正股弹性;对于正股有看点、但转债性价比较差的品种(TMT等行业中较多),可采用正股替代策略。新券定位分化,关注定位合理且正股空间较大品种。

三、未来观点

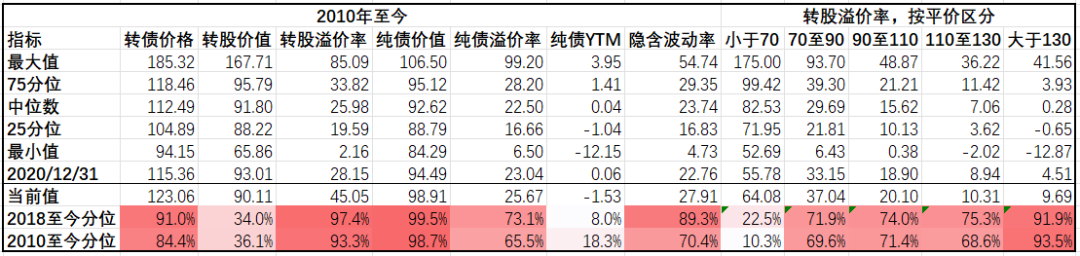

本周股市先抑后扬,全周震荡回落,主要股指均有下跌,而市场流动性持续宽松,债市走势较强,转债跌幅小于权益,全周中证转债指数下跌-0.34%,转股溢价率继续拉升至45.05,接近前期高位。股市结构分化加大,资金调仓博弈持续。

本周板块快速轮动,在近期一系列外部事件的催化下,电子以及半导体相关板块明显受益,而前期涨势较好的汽车和新能源等本周整体表现偏弱,可以看出市场在缺乏增量资金的情况下,行情热点轮动速度明显加快,成长及中小板块表现相对更优。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外加息影响减弱,国内稳增长政策不断出台对冲经济下行周期,然而地产修复进程偏缓,本土疫情再现,经济复苏力度可能不及预期,市场或将继续呈现指数震荡,行业分化的格局。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,同时经过本轮修复,转债绝对价格也攀升至历史分位数80%以上,因此转债整体策略依然以防守为主,配置集中在中低价-高评级转债。随着复工复产已基本全面实现,后续配置逻辑将重新回到行业内生增长上。

中报公布之前,新券发行节奏普遍加速,但上市定位分化,部分小规模品种上市价格已基本透支后续空间,关注被低估品种的机会。

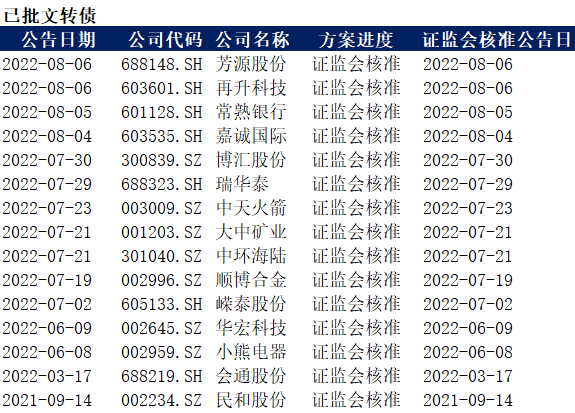

四、转债发行日历

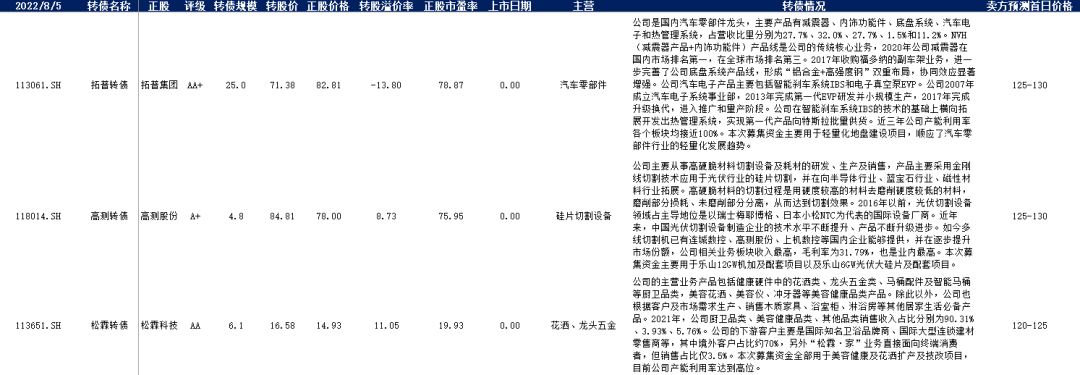

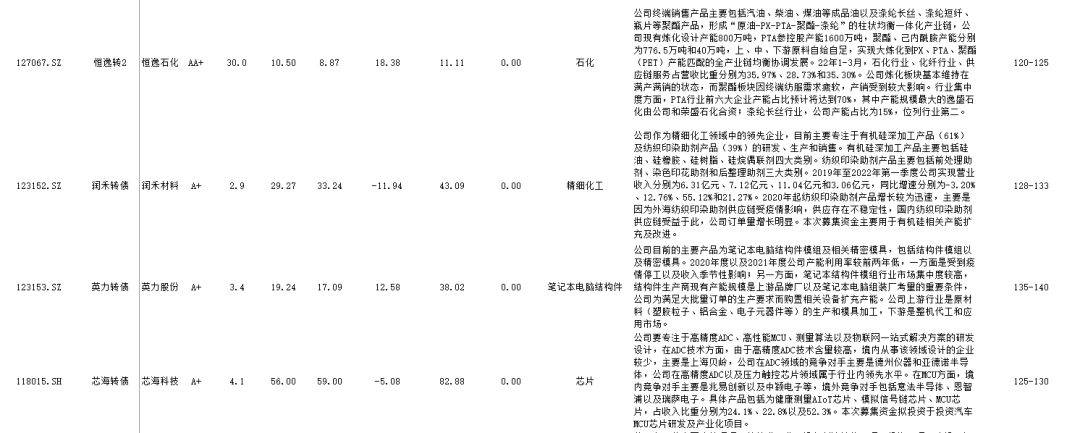

1. 近期待上市

2. 近期待发行