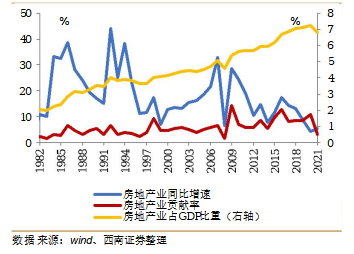

市场回顾

本周央行公开市场逆回购投放100亿,到期160亿,净回笼60亿,公开市场基准利率维持不变,下周公开市场有100亿逆回购、400亿国库定存到期。本周资金面整体宽松,资金利率下行,全周看,DR001利率下行26bp至1%,DR007 下行34bp至1.3%,R001下行33bp至1.1%,R007下行27bp至1.4%,3个SHIBOR下行15BP至1.7%,股份制AAA同业存单收益率半年下行11BP至1.68%,1年下行17BP至1.91%。

本周债市震荡下行,主要影响因素有资金面非常宽松、PMI不及预期、台海局势等,曲线呈牛陡走势。利率债方面,1年国债下行15BP至1.71%,3年国债收益率下行5BP至2.27%,5年下行5BP至2.47%,10年下行2BP至2.73%,10-5年期限利差上行3BP至27BP,10-1年上行13BP至102BP;1年国开下行16BP至1.72%,3年国开下行8BP至2.39%,5年下行11BP至2.59%,10年下行3BP至2.90%,10-5年期限利差上行7BP至31BP,10-1年上行12BP至117BP。信用方面,中短期票据AAA 1年收益率下行11BP至2.05%,3年下行12BP至2.57%,5年下行5BP至3.0%;AA+ 1年收益率下行8BP至2.18%,3年下行8BP至2.8%,5年下行4BP至3.24%;AA 1年收益率下行11BP至2.29%,3年下行11BP至3.02%,5年下行7BP至3.72%。

重要数据与事件

7月财新中国制造业采购经理指数PMI为50.4%,低于6月1.3个百分点,位于扩张区间。

美国7月新增非农就业人数52.8万(预期25万,前值39.8万);失业率为3.5%(预期3.6%,前值3.6%);平均时薪同比增长5.2%,环比增长0.5%(预期分别为4.9%和0.3%);劳动参与率为62.1%(预期62.2%,前值62.2%)。

市场展望

7月以来,因为疫情反复和地产风波影响,市场对经济修复的强度和持续性存在担忧,叠加增量政策不及预期,持续宽松的资金面带动债市利率进一步下行。后续看,债市整体面临的基本面环境依然有利,货币政策大概率保持宽松,杠杆套息策略依然有效,但目前主要品种收益率确实已处于较低水平,市场的波动性或会上升,后续核心需要关注地产政策、出口增速变化以及信用派生节奏。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。