7月28日,决定下半年经济走势的政治局会议,打响了全面推动保交房的第一枪。

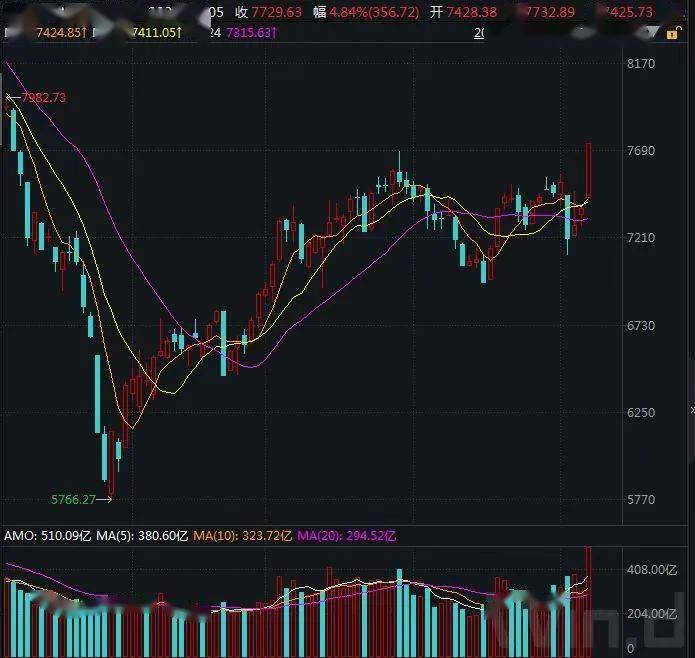

现在12天过去了,我们先来看看市场反应。

1

目前,各地的措施还是以去库存为主,吸收资金盘活开发商。

所以可以看到有很多城市,在这段时间发布了各式各样的促销政策。

大致可以归类为以下几点:

1、放松限贷

形式包括降低首付比例、提高公积金贷款额度、二套房贷款与首套房同规等。

2、放松限购

部分城市缩小了限购范围或者开放限购;

成都推出了“有条件开放限购”,规定将已有住房纳入保障性租赁住房后,可以在所在区域再买一套。

3、放松限售

缩短新房及二手房限售年限,暂缓出台二手房参考价。

4、购房优惠

形式包括特价房、团购优惠物业费、首付送车位使用权、购房补贴等,部分城市对购房补贴提出了人才、三孩等要求。

5、棚改安置

这个比较有意思,是用一些优惠方案鼓励拆迁户选择现房,达到拆迁户、政府、开发商的三赢局面。

例如河南郑州推出了“房票”安置办法,拆迁户在现金、产权之外还可以选择房票,用来购买现有商品房,房票的面额会比原定拆迁款多8%。

直接针对烂尾楼的也有。

多个城市发布消息,力争在规定期限内交付;咸阳、四川等地出台一对一帮扶政策。

不难看出,目前“保交房”已经步入正轨。

未来在国家的推动下,解决烂尾楼问题还是不难的。

但烂尾楼只是表象。

是一个由众多不合理因素累积,叠加行业增长速度放缓而引发的结果。

2

2001年加入WTO后,各地开始通过土地出让金等形式,将70年的房产税从购房者手中一次性收齐,用于补贴企业,发展经济。

得益于房地产的驱动,我们在全球化中稳步前进,再加上911之后中美进入蜜月期,中国在稳定、开放的巨大市场中迎来了难以想象的发展。

这期间:

市场繁荣使居民预期提升,购入房产;

地产商预期提升,不惜加杠杆加速资金周转,扩大收入;

地方预期提升,将大量房产税与其他税收投入产业;

而地方产业面貌的欣欣向荣,反过来再次增加居民预期。

于是作为资金源头的房地产行业,迎来了长达20年几乎稳赚不赔的大牛市。

购房者想增值、开发商想套利、地方想发展。

如果经济一直高速增长,这三者之间就会持续滚动,为各自产出收益。

但增长总有降速的一天。

火苗点起来之后,很快顺着引线,点燃了处处加杠杆的地产企业。

这时我们再回头看,那些没有核心竞争力的企业在失去土地收入的支持后,根本无法产出为链条上另外两环提供套利的超额收入。

这也就是为什么暴雷的房产多位于三、四线城市的底层原因。

3

现在为什么对房地产信心不足?

因为房地产“稳赚不赔”的幻像被打破,现有“低价值房产”库存过剩,叠加经济现状,让所有人都意识到:

地产行业原有的增长逻辑改变了。

其一:

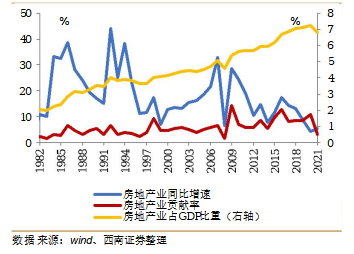

根据公开数据,我们可以发现,从1980年开始房地产行业占GDP比重持续上行,但其对GDP的平均贡献率却没有随之增长。

2000-2007年,房地产行业对GDP的平均贡献率在5.6%左右;

2008-2021年,平均贡献了约为7.3%。

但这个数字在2021年下滑到了3.2%。

房地产对经济的带动作用,与其规模相比出现明显上限,政策对房地产的表述重在“稳定”。

其二:

在过去,我们房地产行业主要是粗放式发展,目前存在一些结构性问题。

统计局显示我国人均住房面积在2020年达到41.76平方米,高于新加坡等亚洲国家,低于欧美国家。

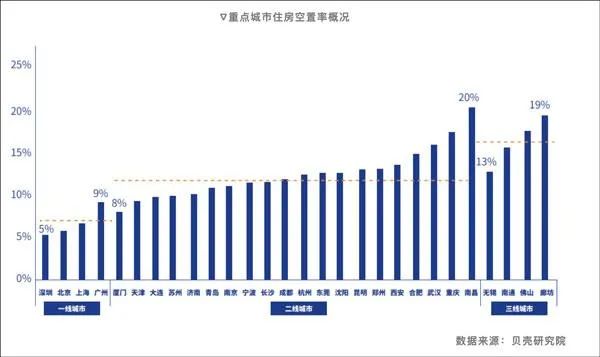

但空间分布上并不平均。

我国住房空置率在2017年约为21.5%,三四线城市存在大量空房。

而北京、上海、广东等经济相对发达城市人均住房面积仅有35平方米左右,一、二线住房比较紧缺。

解决这些问题,保障性住房、热点城市住房、城市老旧房屋更新升级将是重点。

其三:

日前有消息称,央行首期将向国有商业银行发放约2000亿元的低息贷款。

作为组合拳,政府将设立一个房地产基金,筹集最高达3000亿元资金收购烂尾楼。

这项资金将给出险房企的项目作项目股东,给资本金增信,相当于债转股。

国资开始入驻房企。

比如河南铁建投集团旗下公司,7月21日买入了河南最大房企建业地产29%股权,成为建业第二大股东。

在今年业绩表现中,央企、国企的销售恢复能力整体也好于民企。

今年1-7月,销售额超千亿房企为10家,较去年同期减少11家;超百亿房企91家,较去年同期减少45家。

而1-7月销售同比增速top5房企为:万达集团、越秀地产、远洋集团、仁恒置地、华发股份,其中3家有国资背景。

“国进民退”或将成为未来地产行业的趋势。