对于股价而言,未来空间>现金流>盈利稳定性>盈利本身。未来空间最为重要,但难以量化,对非专业投资者而言并不容易。

最近一段时间A股市场走出一波强势行情,期间也难免跌宕起伏,财报分析就显得尤为重要。对数据分析的内功是否深厚,是能否持续获得投资收益的最重要来源。因此,非专业投资者不如专注于“三张表”(即资产负债表、利润表、现金流量表),用扎实的投入赢取更大的确定性收益。

本次分享,我们聚焦在空调行业的两家公司。

表观数据

美的和格力这两家都是民营企业楷模、乃业界良心,未来谁胜谁负犹未可知,本次分享仅讨论历史数据。

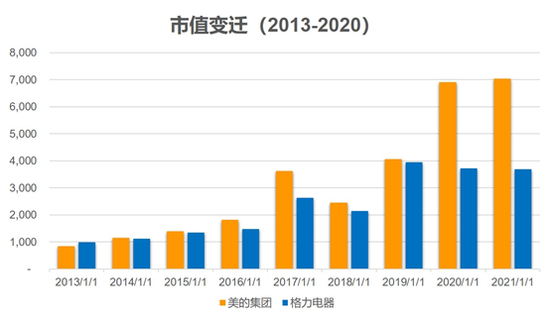

从市值变迁可以看到,2013年时美的市值不如格力,次年便被赶超,差异也逐年显现,2021年初格力只有美的的二分之一。是什么原因导致这两家企业出现如此大的差异?

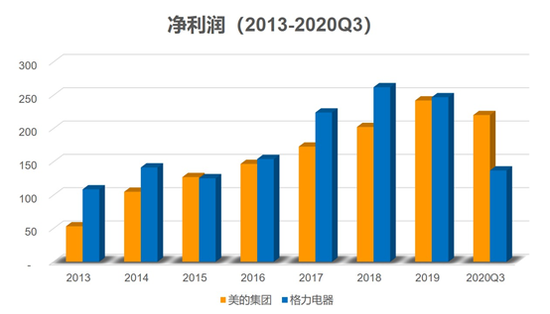

从净利润数据可以看出,美的的净利润在2013年时只有格力的一半,然后不断追赶,真正逆袭发生在2020Q3,显然与市值在2014年就实现逆袭严重不匹配,必定有一些潜在原因被市场观察到,并且给予两家公司不同的估值定价。

(这次重申一下,只要是5年及以上周期,市值发生重大变化,背后一定是盈利出现拐点!3-5年及以上周期,市场的选择必定有原因。)

格力与美的市值差异并不主要来自于业绩,虽然2020年确实产生差异。站在投资角度,我们应该找到更有效的先行指标。

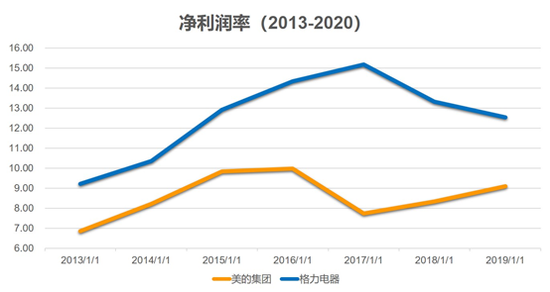

我们再分析盈利水平。观察两家企业的净利润率,格力与美的的盈利水平差不多,格力长期高于美的,因此,我们更需要发掘深层次原因。

深层原因

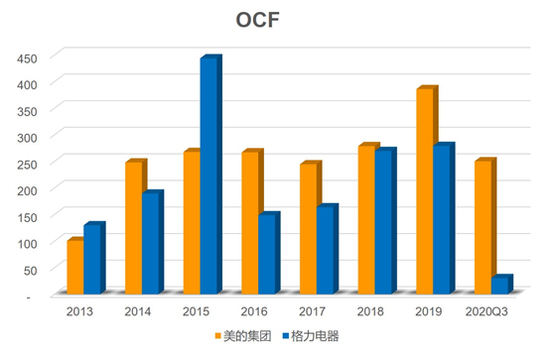

在经营活动现金流层面,美的大部分时间都优于格力,差距在2020年Q3尤为显著。市值变迁的方向与现金流的变化是一致的,并没有简单地依从于净利润。当资本市场越发成熟时,对于大市值、业务高度类似的龙头企业,市场对其估值更多会基于其现金流的情况。

经营活动现金流数据可以显示出企业的营运能力、总资产周转率等等深层状态。

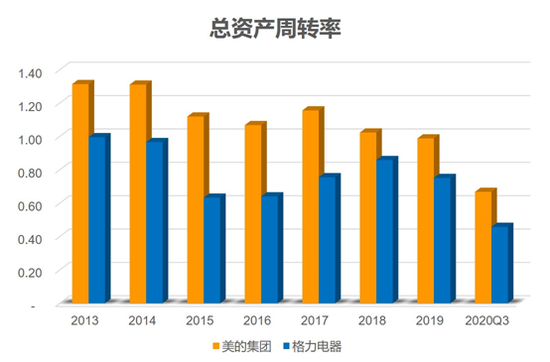

我们再来看总资产周转率,美的相对于格力一直存在优势。我们可以由此推断,如果一个公司的营运能力持续出现低于竞争对手或行业平均水平,虽然不能直接判定此公司低劣,但仍值得警惕公司的成长性,而资本市场对其估值会提前反映。这种情况,有可能来自于存货、应收、应付,以及产品力(品牌力)、供应链管理、上下游议价能力等方面。

我们可以得到启发,如果两家公司的业绩相仿、业务类似,那么就一定要多留心OCF与营运能力,这可能比单纯的净利润更重要。

经营层面

我们来看主营构成的数据。主营构成同样属于年报数据范畴,因此这里稍加展开。格力和美的是国内空调业的寡头,两家占据了国内空调市场的大半江山。数据显示,格力的空调业务占比过大,近年来有所调整,但是美的在小家电布局已成气候。虽然空调是空调业是家电产业的龙头,每户家庭的持有率远高于其他小家电,但是随着城市化进程不断推进,空调业的发展增速也会逐年下降。

本期总结

1、 研究院认为,当前市场处于牛市,老老实实拿住基金或者创50牛股,比东一榔头西一棒子不知道要好多少。

2、 无论任何时候,勤练内功都是功不唐捐!创业板系再疯狂,即使冲破2015年6月高点,依然会见顶然后下杀。经历若干年调整后仍会出现下一波牛市,市场轮回周而复始者也。

3、 不同的是,有增长空间、有竞争优势(护城河)的公司在经历一轮又一轮调整后总能市值不断新高,这才是投资研究的价值。

4、 追踪市场情绪不能说没有价值。但更有效的方法,练好内功,花香蝶自来,梧高凤必至。

注:本文数据来源为WIND终端。

扫二维码,快人一步开启牛年行情!