原标题 磷肥:供应紧缩,成本支撑,内外两旺,景气上行

来源 中信建投

文 郑勇 邓天泽

要点

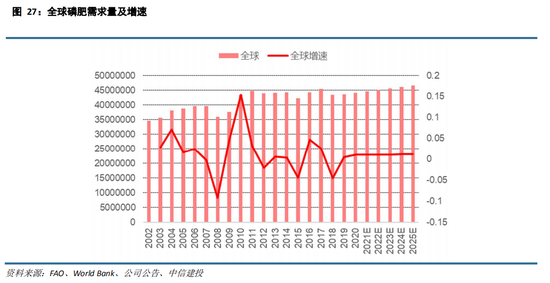

全球磷肥需求:否极泰来

当前全球磷肥需求主要的驱动因素在于后疫情时代全球农作物价格明显上涨,农民作物种植积极性有提升,进而提升农肥施用需求。磷肥作为粮食及经济作物必备肥料,需求明显回升。分区域来看,印度、巴西、东欧等地将成为磷肥全球需求增长的主要来源。我们判断全球磷肥需求将在21年有明显复苏,并在未来几年内维持相对稳定增长。

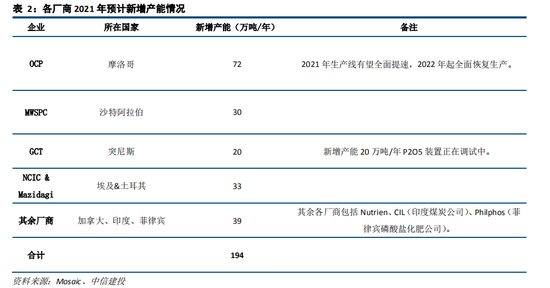

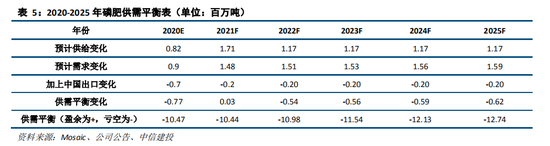

全球磷肥供给:温和复苏

全球供给而言,未来全球磷肥供应增量主要来源于摩洛哥OCP、沙特Maaden等个别企业,且有较强不确定性。同时,考虑到Mosiac的产能退出,我们判断未来数年内全球磷肥平均每年增加供应100万吨左右,小于约150万吨左右的需求增长,全球磷肥供需有望持续趋紧,支撑全球磷肥市场价格。

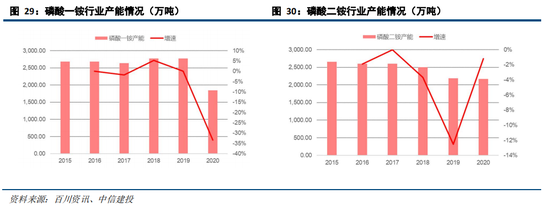

磷肥中国:供给收缩,需求复苏,成本支撑

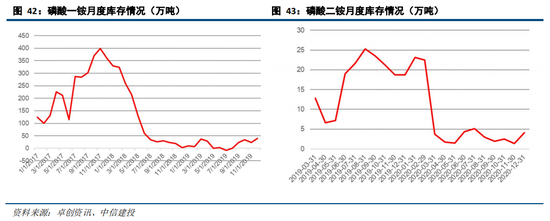

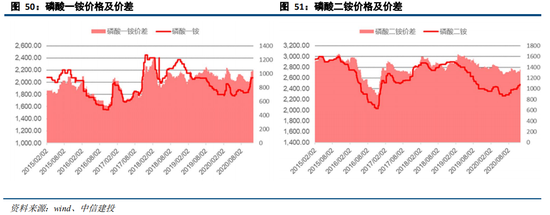

中国方面,磷肥行业面临多重利好:供应方面,国内三磷整治仍将持续,新增产能稀少且集中在少数大型企业,国内产能可期继续保持紧缩;需求方面,国内主粮价稳但玉米、大豆价格已有明显上涨,农民种植积极性已有明显提升,且由于全球磷肥供需趋紧,持续利好磷肥出口;成本方面,磷矿石供需持续偏紧,合成氨、硫磺也有望持续提供成本端支撑。

价格研判:短期价格坚挺,长期景气向上,利好一体化企业

短期内,我们判断春耕需求持续,原料端硫磺、合成氨、磷矿挺价延续;而中长期看,国内及海外产能扩张仅限于个别企业,需求维持相对稳定增长,且原料端磷矿有望保持供应紧张,看好磷肥行业景气稳步向上。同时,特别利好原料一体化企业。

投资建议:推荐新洋丰、兴发集团、云图控股

推荐新洋丰(磷复肥龙头,产业链一体化提供成本优势,长期受益于市占率提升)、兴发集团(矿电磷一体化,布局是湿电子化学品)、云图控股(化肥全产业链布局,新型肥料占比86%),同时建议关注司尔特。

风险提示

油价超预期下跌的风险;全球需求不振的风险

扫二维码,3分钟极速开户>>