【华泰策略|月观点】7月行情的支撑力和压制力前瞻

来源:华泰策略研究

核心观点

中报季继续积极做多,成长型周期股有望占优

6月,A股“分化版的通胀交易”+“边际上的通缩交易”共舞,但两者在当前逻辑均有瑕疵,7月,我们认为超额收益或将在成长型周期股。当前时点我们认为A股的支撑力来自:1)基本面,经济“拖累项”有望改善、“支撑项”保持力度;2)估值端:市场对美债美元上行的敏感度边际降低、海外流动性既仍有时日也仍有空间;3)市场结构:除创业板指外主要指数性价比仍高。A股的压制力来自:三重错位之下市场对经济信号的理解不一,行情高度依赖财报、或呈阶段性上行,7~8月中报期、10月三季报期是关键时点。行业重点关注通用及专用机械、电气自动化、基础化工等,及电力股。

6月行情总结:分化版的通胀交易+边际上的通缩交易

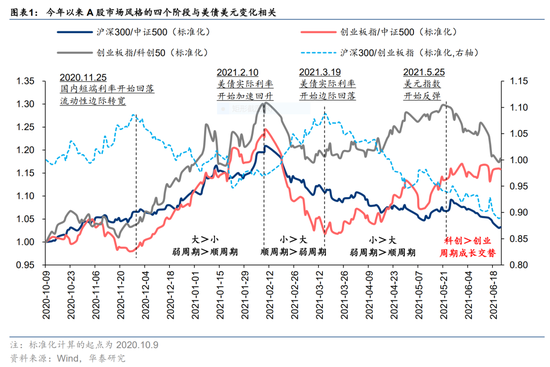

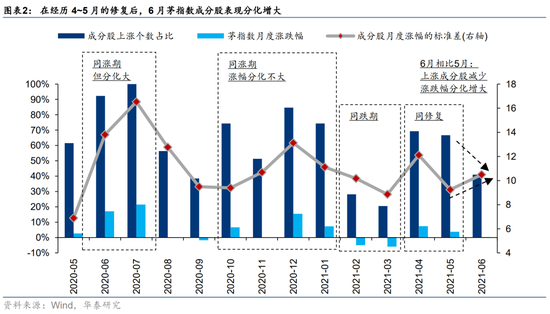

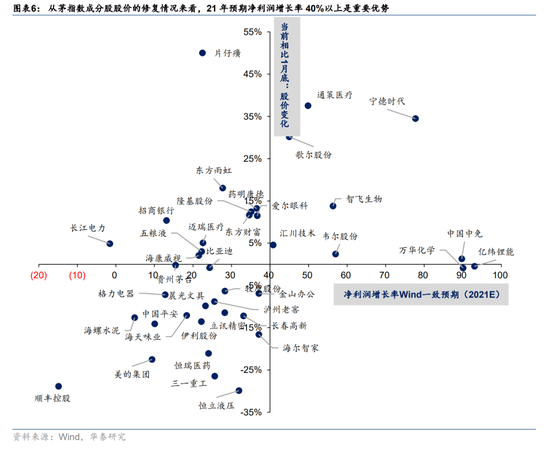

行情三点特征:1)成长与周期共舞:主题型成长由强转弱,增长型成长、涨价周期品持续强势;2)核心资产更加分化:今年预测净利润增长率>40%,及90天内\30天内上调盈利预测机构数更多的个股表现较好,绝对估值、PEG不是分化的主因。行情背后的宏观经济、流动性特征:1)错位复苏之下经济信号仍较紊乱;2)投资者部分交易“PPI高位震荡”即分化版的通胀交易,部分交易“PPI同比回落”即边际上的通缩交易;3)国内狭义流动性偏宽而广义流动性收缩、海外狭义流动性转向仍有时日而广义流动性仍有空间之下,A股主要增量资金或是北向资金、主力交易资金或是短线资金。

7月支撑力:经济“拖累项”有望改善,海外流动性既有时日也仍有空间

1)基本面:经济的5个“拖累项”:(基建投资、房地产新开工、耐用消费品、服务型消费、“缺芯”)有望改善、4个“支撑项”(房地产销售、企业补库需求、制造业投资、净出口)的3个有望保持;2)估值端:微观结构已有调整之下,市场对美债美元上行的敏感度边际降低、海外流动性既仍有时日也仍有空间——狭义流动性由奢入俭的转折信号或在9月美联储FOMC会议,但广义流动性仍有海外居民超额储蓄等待群体免疫后逐步释放;3)市场结构:除创业板指外主要指数性价比仍高、中报若净利润一致预期上调则赔率提升,周期板块有业绩支撑而科技成长暂无明显估值压力。

7月压制力:错位复苏的紊乱信号之下,行情高度依赖财报、或呈阶段性

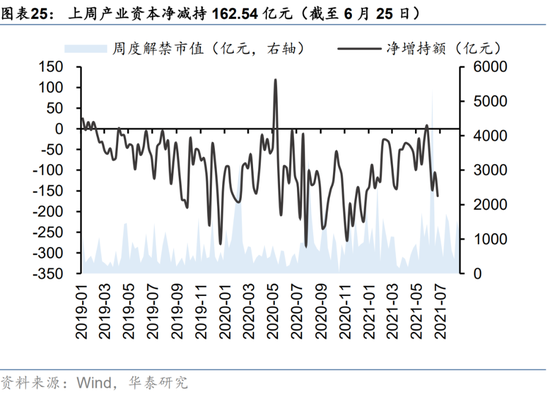

1)基本面:三重错位之下市场对经济数据的理解不一,信心高度依赖财报,所以7~8月中报期、10月三季报期是关键时点,行情或呈阶段性上行,是略早于季报期开启还是同步季报期开启,取决于彼时国内狭义流动性环境,本轮成长板块略早于中报期开启,周期板块预计同步于中报期开启;2)估值端:我们预计国内剩余流动性(M2-M1剪刀差表征)难以扩张,海外广义流动性(居民超额储蓄)释放速率及空间有不确定性,博弈估值洼地逻辑的地产股、高估值但不高增长的消费股、主题型成长股均意义不大;3)市场结构:北向资金或仍是后续部分板块波动的来源,产业资本减持压力增加。

7月配置建议:成长型周期行业有望占优

我们认为分化版的通胀交易和边际上的通缩交易在当前逻辑均有瑕疵,7月超额收益或有赖于成长型周期股——受益于经济修复仍未完成+流动性环境不紧。行业筛选思路:1)成长型周期行业中,通用及专用机械、电气自动化有经济后周期属性和政策支持、基础化工自6月以来的21年业绩预期上调幅度和上调数量相比其他行业更多;2)继续关注短期有旺季支撑和业绩弹性,中期有供需缺口的煤炭;3)前期股价躺平但中报业绩弹性有望较高的铜铝、稀土、玻纤;4)继续关注产能稀缺的半导体。另外,关注全国碳市启动+发改委“还原电力商品属性”共同影响的电力股。

风险提示:全球疫苗接种率及有效性持续低于预期;流动性超预期收紧。

6月行情总结:分化版的通胀交易+边际上的通缩交易

6月A股行情三点特征:

1)成长与周期共舞:主题型成长由强转弱,增长型成长、涨价周期品持续强势;

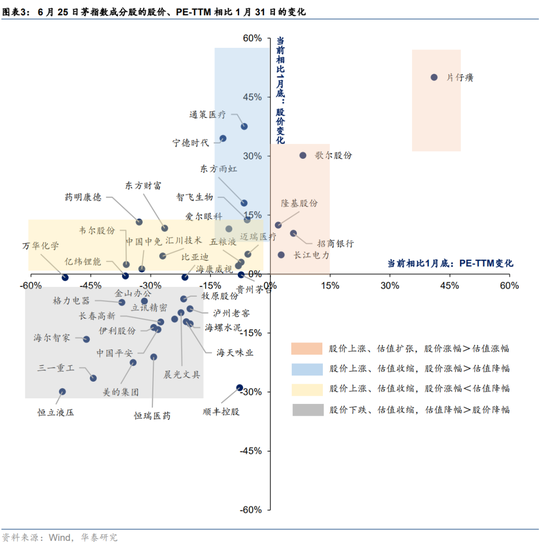

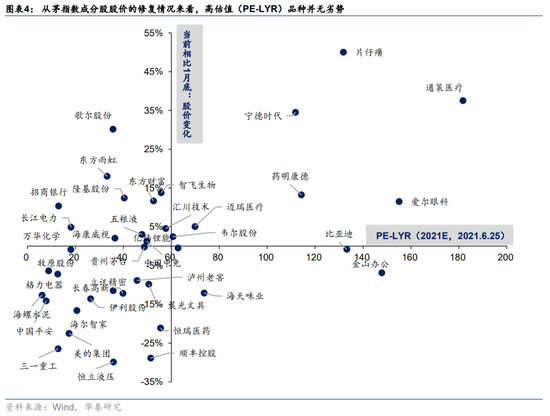

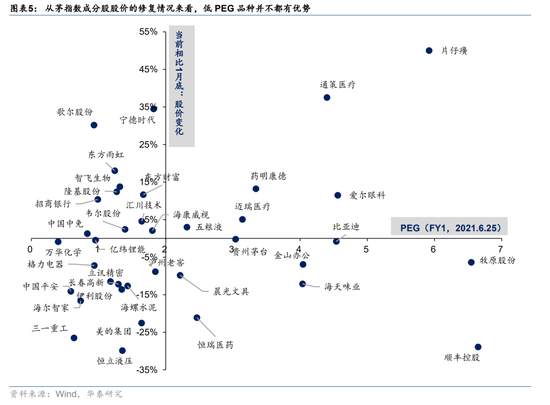

2)核心资产进一步分化:21年预测净利润增长率超40%,以及90天内\30天内上调盈利预测机构数更多的个股跌幅小、涨幅大,而高绝对估值、低PEG均不是分化的核心因素;

行情背后的宏观经济、流动性特征是:

1)错位复苏之下经济信号仍较紊乱:5月宏观及6月中观数据显示消费等内需修复放缓;

2)5月PPI同比或为年内高点:部分投资者继续交易“PPI高位震荡”——分化版的通胀交易,部分投资者交易“PPI边际回落”——边际上的通缩交易。

3)国内狭义流动性偏宽而广义流动性收缩,海外狭义流动性由奢入俭仍有时日而广义流动性仍有空间,两点之下A股主要增量资金或是北向资金、主力交易资金或是短线资金。

7月支撑力:经济拖累项有望改善,海外流动性仍有时日和空间

1)基本面:经济的5个“拖累项”有望改善、4个“支撑项”的3个有望保持;

2)估值端:对美债美元的敏感度边际降低、海外流动性既仍有时日也仍有空间;

3)市场结构:除创业板指外主要指数性价比仍高、顺周期板块有业绩支撑而科技成长暂无明显估值压力。

基本面:经济的5个拖累项有望改善、4个支撑项的3个有望保持

当前经济的拖累项有五:基建投资、房地产新开工、耐用消费品、服务型消费、“缺芯”;支撑项有三:房地产销售、企业补库需求、制造业投资、净出口。(具体数据图表详见6.20策略周报《科创板vs13年创业板,可比度高吗?》)

展望下半年,拖累项有望改善:1)基建方面,今年以来财政后置特征明显,后续随地方政府发债进度提速及财政预算推进,基建投资或有望从拖累项转为支撑项;2)房地产新开工方面,今年以来房地产销售稳定增长、待售商品房库存同比为负、定金及预收款同比高增、土地购置费同比回升四点之下,我们对后续房地产新开工不悲观;3)耐用消费品方面,房屋竣工的同比高增速,有望对应后续家电家具等耐用消费品销量改善;4)服务型消费方面,疫苗接种率持续提升之下,有望环比改善;5)“缺芯”方面,随全球供应链环比改善,缺芯压力有望边际降低。

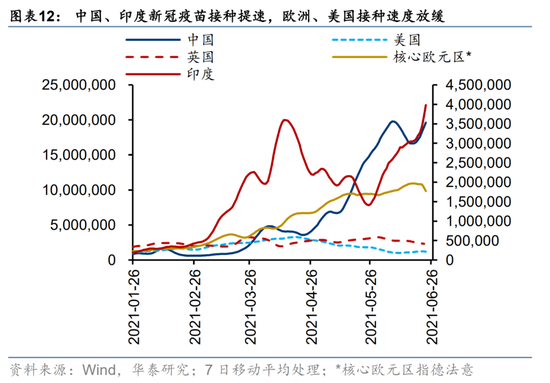

3个支撑项有望保持:1)企业补库需求方面,5月规模以上工业企业仍在主动补库存阶段,三季度PPI同比高位震荡之下,补库存需求大概率延续;2)制造业投资方面,从企业中长期贷款同比增速高位稳定、工业产能利用率高位稳定等来看,企业资本开支有望继续回暖;3)出口方面,随主要经济体逐步群体免疫→海外居民超额储蓄有望释放→改善本土服务业景气→改善低收入群体的持续性收入预期→增加商品需求→中国出口景气有望保持。

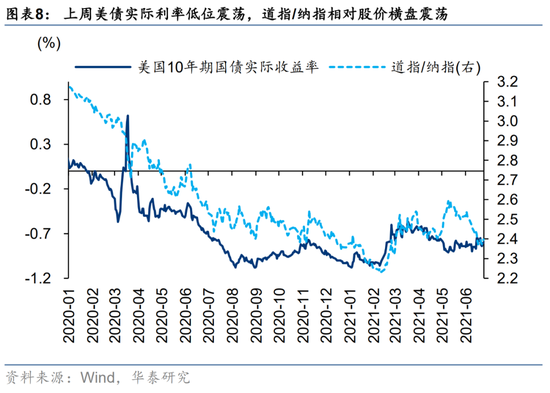

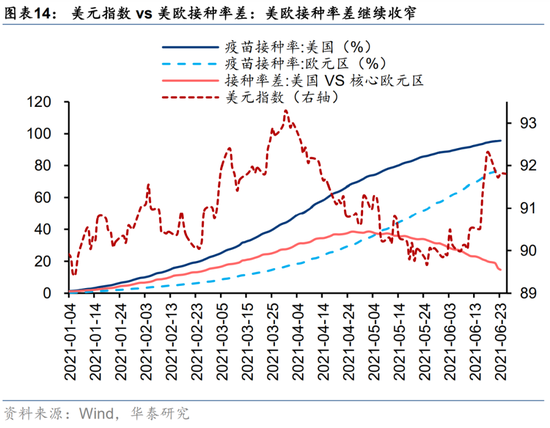

估值端:对美债美元的敏感度边际降低、海外流动性既仍有时日也仍有空间

微观结构已有调整之下,市场对美债和美元上行的敏感度边际降低、海外流动性既仍有时日也仍有空间——狭义流动性由奢入俭的转折信号或在9月美联储FOMC会议,但广义流动性仍有海外居民超额储蓄等待群体免疫后逐步释放,Q4之前海外流动性大概率不构成A股行情的压制力。

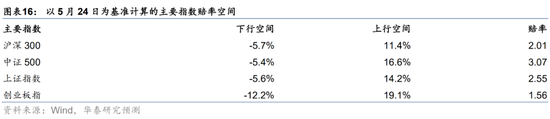

市场结构:除创业板指外主要指数性价比仍高、中报季业绩一致预期若抬升则赔率提升

我们在5月27日发布的中期策略报告《进入赛点,择时致胜》中,以5月24日为基期,使用模型测算了主要指数的上行空间、下行空间及相应赔率空间;以6月25日为基期再做计算,除创业板指外,上证指数、中证500、沪深300仍具备性价比。中报季若全A业绩一致预期抬升,则主要指数的赔率空间有望提升。

7月压制力:错位复苏的紊乱信号之下,行情高度依赖财报

1)基本面:三重错位之下市场对经济数据信号的理解不一,市场信心高度依赖财报;

2)估值端:国内剩余流动性难以扩张,海外广义流动性扩张有不确定性;

3)市场结构:近2个月流入的北向资金或是后续部分板块波动的放大器;

基本面:三重错位(海外与国内的错位、制造与消费的错位、财政与基建的错位)之下市场对经济数据信号的理解不一,信心高度依赖财报,所以7~8月中报期、10月三季报期是关键时点,行情或呈阶段性,是略早于季报期开启还是同步季报期开启,取决于彼时国内狭义流动性环境。5~6月国内狭义流动性偏宽之下,本轮成长板块略早于中报期开启,我们预计成长型周期板块的行情或同步于中报期开启。

估值端:我们预计国内剩余流动性(M2-M1剪刀差表征)难以明显扩张,海外广义流动性(居民超额储蓄)释放速率及空间有不确定性,从而博弈估值洼地逻辑的地产股、高估值但不高增长的消费股、主题型成长股的意义都不大。

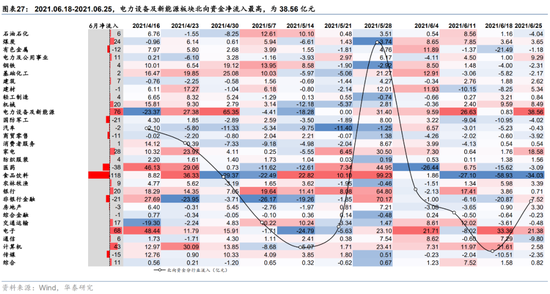

市场结构:近2个月流入的北向资金或是后续部分板块波动的放大器。6月北向资金主要净流入电力设备与新能源、电子、计算机等成长型板块。

7月配置建议:成长型周期行业有望占优

我们认为分化版的通胀交易和边际上的通缩交易在当前逻辑均有瑕疵,7月超额收益或有赖于成长型周期股——受益于经济修复仍未完成+流动性环境不紧。行业筛选思路:

1)成长型周期行业中,通用及专用机械、电气自动化有经济后周期属性和政策支持、基础化工自6月以来的21年业绩预期上调幅度和上调数量相比其他行业更多;

2)继续关注短期有旺季支撑和业绩弹性,中期有供需缺口的煤炭;

3)前期股价躺平但中报业绩弹性有望较高的铜铝、稀土、玻纤;

4)继续关注产能稀缺的半导体。

另外,关注全国碳市启动+发改委“还原电力商品属性”共同影响的电力股。

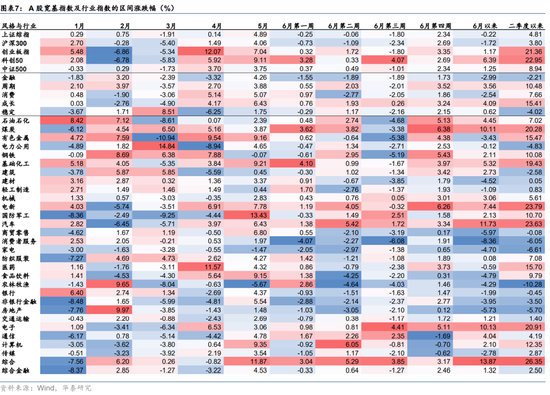

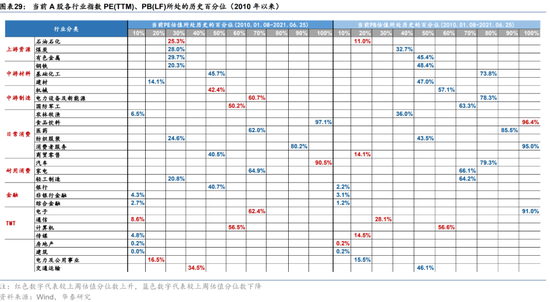

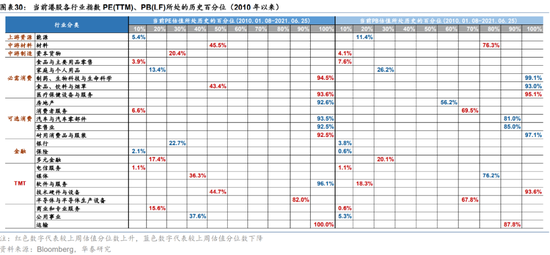

中观景气与估值追踪

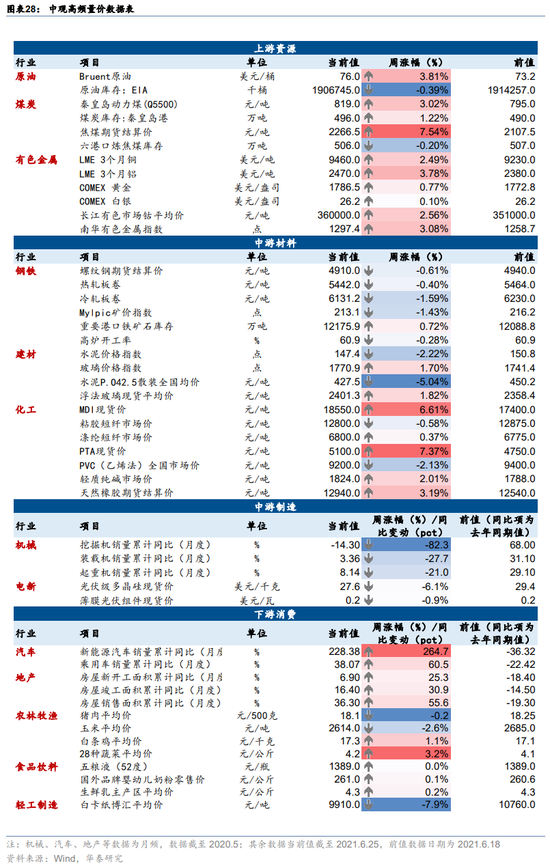

中观景气跟踪

A/H分行业估值

风险提示:

(1)美联储早于预期收紧货币:4月末Bloomberg对经济学家的问卷调查显示,多数分析师预期联储将于3季度正式预警Taper,于4季度正式启动Taper,对于首次加息的时点,分析师分歧较大,预期2022年4季度至2023年2季度之间进行首次加息的分析师占比相对较高(34%);若美联储调整资产购买步伐的时间早于这一市场预期,可能导致全球资产价格大幅波动。

(2)全球疫苗有效性和接种进展低于预期:全球疫情逐步减压,是下半年全球经济持续修复的核心假设,也是全球主要股市仍有较强盈利驱动力的核心假设。若新冠变异病毒的传播能力超预期、疫苗对变异病毒的有效性低于预期、非美国家疫苗接种进展持续低于预期、全球疫情压力持续不减,则可能导致全球股市波动。

牛市来了?如何快速上车,金牌投顾服务免费送>>