来源:华润元大基金

市场进入高波动态势

持股体验及赚钱效应较差

01/ 股市一周综述

看行情

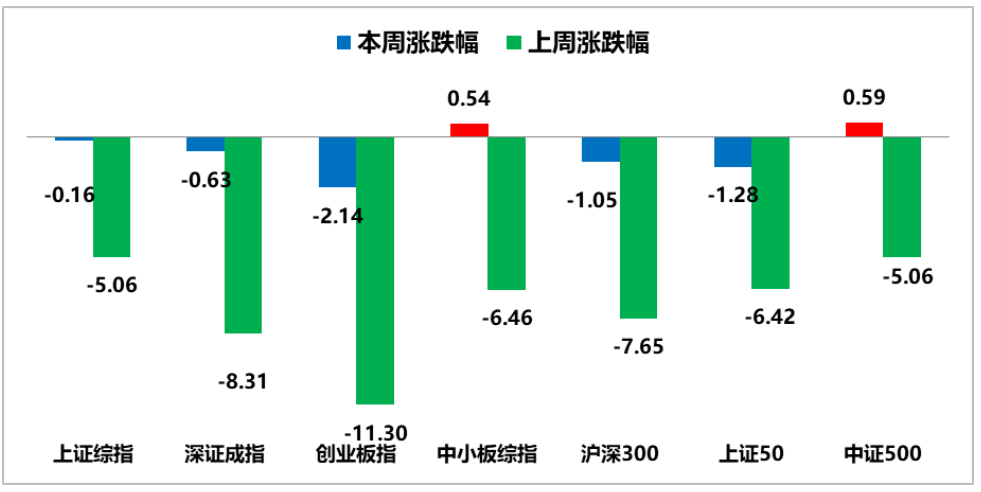

本周A股市场再现巨幅波动,机构抱团股频现大面积杀跌场景,各种“茅”纷纷重挫。在机构重仓股大跌之下,也相应拖累了市场指数的表现。截至周五收盘,Wind全A基本平盘报收,上证指数微跌0.16%,深圳成指下跌0.63%。创业板指数仍是市场杀跌的重灾区,继上周大跌11.30%后,本周再度下跌2.14%。股指期货对应的现货指数方面,沪深300指数、上证50指数均跌逾1%,而中证500指数则逆势上涨0.59%。需要重点指出的是,尽管本周指数的跌幅不深,较上周跌幅明显收敛,但本周市场盘中的波动明显加剧,持股体验及市场赚钱效应普遍偏差,市场情绪也降落至冰点。行业板块方面,本周申万一级行业板块涨多跌少,有16个板块上涨,12个板块下跌。其中,钢铁、采掘、公用事业、纺织服装整体表现居前,建筑装饰、传媒、电子、商贸、银行亦有所表现。本周市场重点调整的板块为顺周期的化工、有色金属及白酒所属领域的食品饮料。

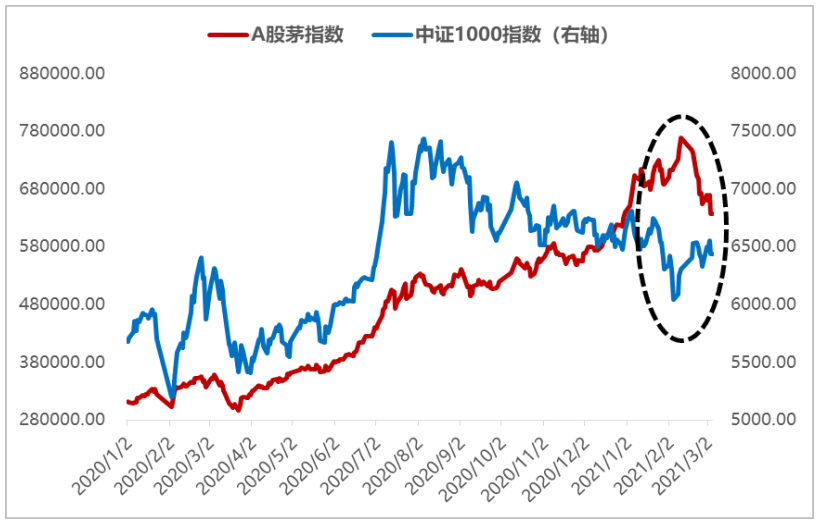

春节后,A股市场的画风突变,资金抱团股集体大跌。从时间上看,大部分机构重仓股调整的时间并不长,但调整幅度之大实属超出市场预期,已有逾百股较年内高点跌超20%,进入“技术性”熊市。节后机构重仓股普遍陷入调整,本质的原因还是估值过高且积累的涨幅过大,尤其是在美债收益率大幅飙升及国内流动性边际收紧的大背景下,龙头股高估值面临杀估值压力。

图1:春节后A股“茅指数”累计下跌17%

资料来源:Wind,华润元大基金研究部

图2:本周指数跌幅较上周有所收敛但波动幅度加剧

资料来源:Wind,华润元大基金研究部

论大势

当前正处于两会召开的“窗口期”,叠加市场短期经历连续大幅杀跌后抱团股高估值压力已有所释放,后续继续接连大幅杀跌的空间和可能性都相应降低。但即便如此,市场难言真正进入稳态,无论是板块上涨的持续性不足还是资金蜂拥流向低估值的板块,都凸显出当前市场情绪偏向于谨慎。后续大概率将以一种反复且高波动的方式逐步消化市场利空因素,整体以控制仓位为主,谨慎参与抄底。后续判断市场是否企稳可重点跟踪以下三个信号:1)机构抱团股的止跌是后续市场走稳的关键因素;2)北上资金的净流向;3)沪深300股指期权的历史波动率。

就中期市场走势看,后续国内宏观环境的组合:经济景气回升 + PPI反映的工业品通胀压力上行 + 流动性保持“紧平衡”态势。经济复苏背景下企业盈利将延续改善,而工业品PPI通胀压力回升下流动性难言边际上进一步宽松,甚至有收紧的迹象。对于权益资产而言,宏观剩余流动性缩减下,市场将面临杀估值压力,而企业盈利的延续改善则为市场提供一定的基本面支撑。因而,今年股市的机会主要偏向于结构性,市场极致分化会成为常态,要下调盈利的预期,并重点深挖行业和个股的投资机会。

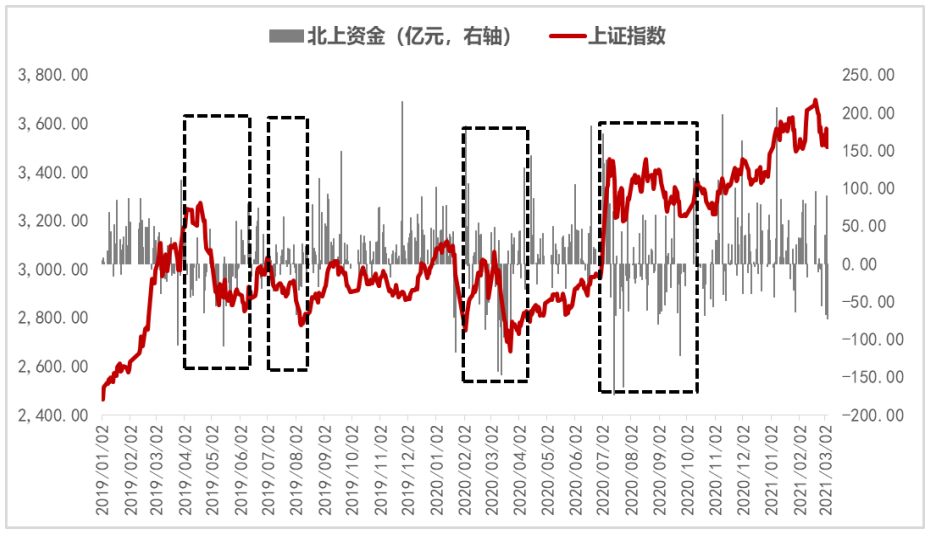

图3:历史走势显示北上资金净流向对大势走向有较好的指示意义

资料来源:Wind,华润元大基金研究部

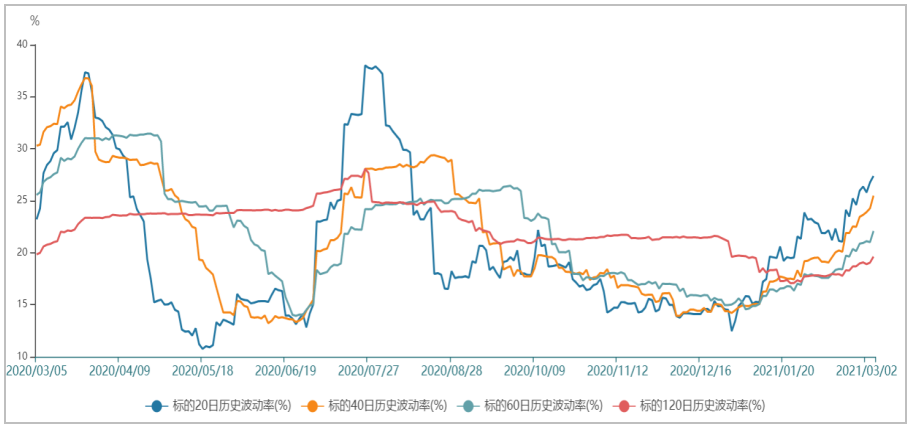

图4:目前沪深300股指期权的历史波动率仍处于“升波过程”

资料来源:Wind,华润元大基金研究部

谈配置

行业及主题配置方面,建议围绕以下四条主线进行布局:

(1)围绕估值具备较大优势板块进行布局,重点关注银行、保险、房地产等行业板块;

(2)经济复苏+涨价顺周期依然是后市主线,可重点关注有色金属、石化及基础化工、农业等板块;

(3)围绕后疫情方向进行布局,可关注传媒、酒店旅游、机场航空、航运等;

(4)围绕两会主题投资机会:1)两会最大的主题投资机会为“碳中和”概念;2)科技方向(芯片、信创、人工智能、量子通信等);3)农业“卡脖子”领域 (种业、转基因技术);4)官媒、军工、环保、生育(三胎概念)等。

02 / 债市一周综述

资金面观察

本周(2/27日-3/5日)央行公开市场有800亿元逆回购到期,本周央行累计进行了500亿元逆回购操作,因此本周净回笼300亿元。本周连续5个交易日央行每天在公开市场开展100亿元7天期逆回购操作,央行此举的信号作用要远大于实际操作的量。我们认为央行连续小规模在公开市场进行逆回购操作,既一定程度上对冲了当天的逆回购到期,同时也向市场释放流动性保持“紧平衡”的态度。从节后央行公开市场操作的情况看,央行已连续3周向市场净回笼资金,像今年这样节后如此大规模且连续净回笼资金的现象为近几年所罕见,背后实则反映市场的流动性在边际收紧。综合来看,我们认为目前央行对流动性的态度比较明确,目的就是保持市场资金面“不缺不溢”,即市场真正需要资金的时候会及时提供流动性,但资金需求高峰一过便会主动回笼市场多余的流动性,以防范资金过度加杠杆所带来的风险。

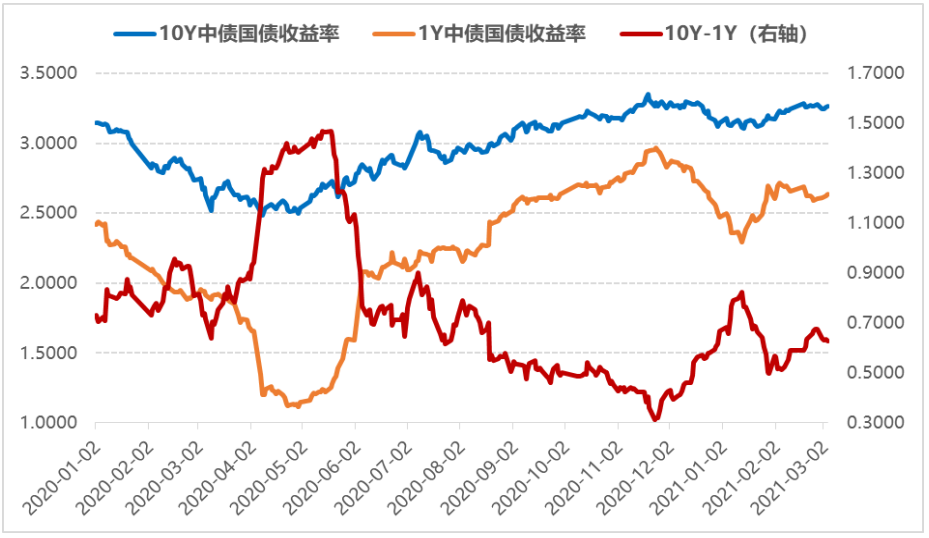

图5:国债收益率走势呈现分化,短端下行长端上行

资料来源:Wind,华润元大基金研究部

债市观点

目前债市的主要矛盾已由前期关注央行压缩短端流动性,逐步切换至经济复苏+通胀预期升温导致国债收益率上行。从上半年来看,国内宏观环境的组合:经济景气回升 + PPI反映的工业品通胀压力上行 + 流动性保持“紧平衡”态势。在这样的宏观基本面环境组合下,上半年10年期国债收益率仍有上行空间。1月下旬后,市场过度关注央行短端流动性的缩紧,随着市场识别和适应之后,债市将逐渐切换至关注基本面,我们认为上半年10年期国债收益率仍有上行空间,存在上摸3.50%的空间。具体到利率债操作方面,考虑到上半年10年期国债收益率仍有上行空间,基本面环境对债市整体偏向利空,债市的趋势性交易性机会仍需等待,但可尝试在拉长久期的前提下,关注利率债的配置性机会。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《产品资料概要》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。