财联社(北京,记者 徐昊)讯,仅仅百余天,股价已从最高位跌去约一半的三家造车新势力——蔚来、理想、小鹏,还有回归港股的机会吗?业界人士给出的答案是,“两难”。

3月9日,市场有传闻称,已先后在美股市场登陆的蔚来、理想和小鹏正在与数家银行商讨在香港发行股份,三家车企正寻求在香港上市,筹资总额约为50亿美元。

“对这样的市场传言,我们不做任何回应。”针对上述消息,蔚来表示。理想、小鹏亦做出了类似表态。

“三家造车新势力都面临规模急剧扩大的局面,仍需要大量资金。否则在这种竞争环境下,不进则退,而且退得更快。”在全联车商投资管理(北京)有限公司总裁曹鹤看来,虽然“蔚小理”目前并“不差钱”,但如果三家车企能够成功在香港上市,并纳入港股通中,意味着可以给更多中国投资者参与的机会。

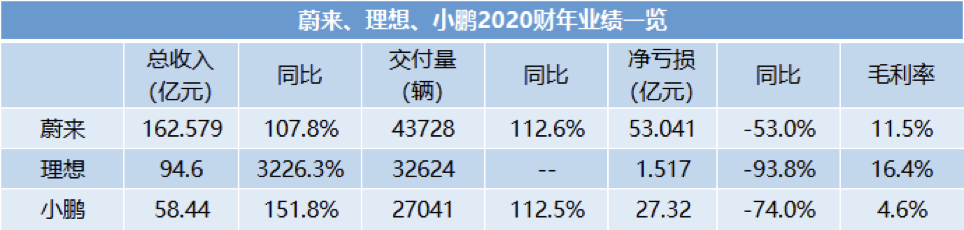

近期三家车企先后发布的2020年第四季度及全年财报显示,蔚来汽车的现金储备为424.5亿元;理想和小鹏汽车则分别为298.7亿元、353.4亿元。与此同时,三家车企的自我造血能力得以进一步改善,其毛利率均已全部转正,且亏损收窄。

不过,值得注意的是,尽管基本面良好,但从今年以来,三家车企股价接连下挫。其中,蔚来汽车的股价从1月11日的历史新高66.99美元/股,下跌至3月8日每股收盘价(下同)35.2美元,最新市值为552.33亿美元;理想汽车的股价从去年11月30日的历史新高47.7美元/股,下跌至3月8日的21.33美元,最新市值为191.46亿美元;小鹏汽车股价的下跌幅度最大,从11月30日的历史新高74.49美元,下跌至3月8日的26.92美元,最新市值为212.64亿美元。

除了银根收紧等宏观因素以外,曹鹤认为,资本市场对于三家车企的预期并不乐观,“今年理想和小鹏的股价很难再创新高。”

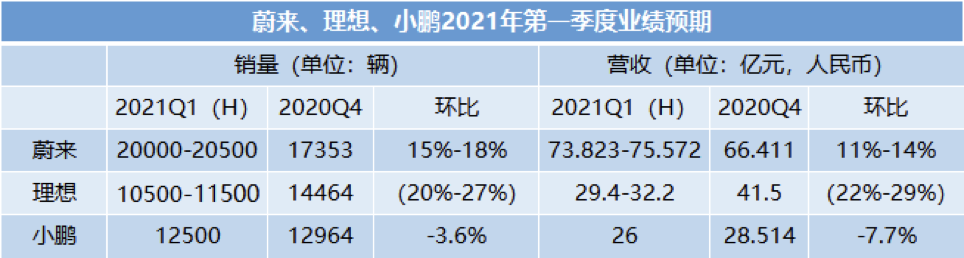

“目前的订单情况也不足以支撑其股价增长。”招商证券汽车行业高级分析师马良旭也做出了类似的分析。 在2020年财报发布后,“蔚小理”分别给出的今年第一季度的业绩预期表明了这一点。数据显示,由于去年2月受疫情影响,基数不具备参考性,但与去年第四季度相比,仅蔚来一家预期今年第一季度业绩将实现环比增长。

虽然业绩预期偏低,但却难掩“蔚小理”的扩产决心。去年三家的总销量刚刚超过10万辆,而根据国信证券发布的研报,要想实现盈利,蔚来的销量规模要达到18万辆,理想应达到6万辆,小鹏要达到12万辆。如果按照这个标准判断,蔚来和小鹏目前的销量规模还要至少扩大五倍,这就需要更多的新车型做支撑。

按照蔚来汽车董事长李斌在2020年财报电话会上透露的信息,蔚来合作伙伴江淮汽车已经启动了工厂扩建工作,计划到今年年底实现单班15万辆、双班30万辆的产能,为ET7和后续产品生产做好准备。小鹏汽车董事长何小鹏也于3月8日表示,其广州生产基地已经开始施工建设,预计在2022年三季度投产。

更为激进的是理想汽车。发布2020年财报后,理想汽车董事长李想放出豪言,“在2025年,理想汽车要在中国的新能源乘用车市场实现20%的市占率,成为这个市场的销量冠军”。按2025年国内新能源汽车市场年销500万辆计算,意味着届时理想的年交付量将达到100万辆。

与庞大扩产计划相随的,是三家车企对研发的投入。其中,据理想汽车CFO李铁介绍,理想在2021年的研发费用至少将会到30亿元,同比2020年的11亿元增幅达170%以上;而何小鹏亦表示,小鹏汽车今年将大幅增加研发开支,且海外自研队伍规模今年会扩得“非常大”。

对资金的渴望,或会让“蔚小理”做出回归港股的考虑;然而,目前在低位徘徊的股价显然并不是最好的时机。“蔚来们需要扩大规模、增加盈利,股价才会回升。但扩大规模又需要进一步拓宽融资渠道。如是,陷入了‘两难’地步。”有不愿具名的分析人士表示。