来源:小5论基

新年以来的一波大跌来得有点让人猝不及防,我猜很多小伙伴的基金账户,不仅2021年以来的浮盈早早归零,不少甚至已经开始侵蚀去年的收益。不过,往往也只有在这种时候,我再来讲一些短期收益没那么高、但注重风险控制的投资品类可能才会有人听,而且也更具有现实意义。

比如最直接的,同样是混合型基金,在这波下跌中就有一种类型基金的跌幅相对比较少:我以2021年2月18日至2021年3月10日这波新年以来的调整为例,其平均跌幅为-10.80%,小于普通偏股型基金动辄15%-20%的跌幅。

这种类型的基金叫做平衡混合型基金。

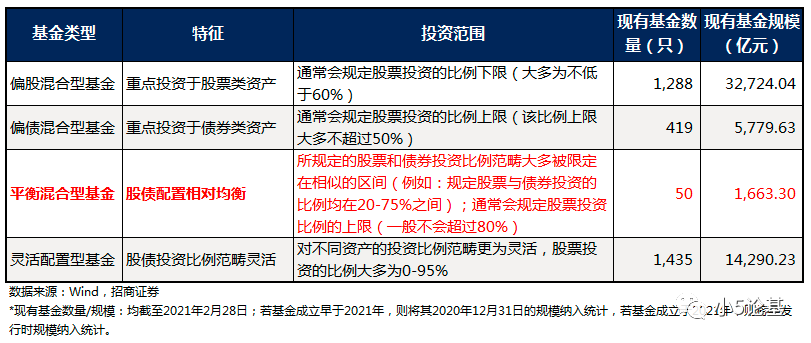

众所周知,公募基金按照投资类型大致可以分为股票型、混合型和债券型等几个大的类别,而混合型基金又可以细分为偏股混合型基金、偏债混合型基金、平衡混合型基金和灵活配置型基金。

这几类细分基金产品在投资范畴、投资比例和投资的风险收益上均具有一定的差异性:

从上表中我们可以看出,偏股混合型基金和灵活配置型基金占据了混合型基金中相对主导的地位,前者规模最大,后者数量最多,所以这两类基金确实也更为大众所熟悉。

相比较而言,平衡混合型基金不仅数量很少,而且总体规模也较小,我估计很多小伙伴对这类基金都不熟,不少人甚至都不知道有这个品类的存在。

不过数量少和不熟悉并不代表这类基金不好,相反,这类基金因为在股债投资比例上较为均衡,往往具有“股债均衡、攻守兼备”的特点。

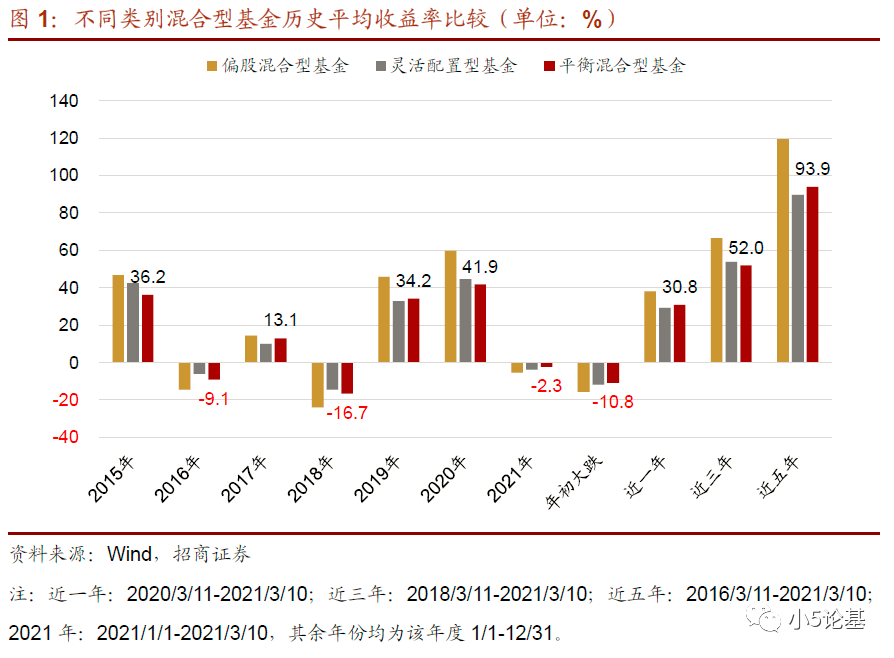

从上图的对比中,我们就大致可以看出平衡混合型基金这种攻守兼备的特点:跌的时候回撤较小,涨的时候涨得不算少,在投资体验明显更好的情况下,长期收益依然非常可观。

最为关键的是,一般个人投资者往往缺乏大类资产配置能力,并且风险厌恶程度都较高,很多人都希望能在较低的风险下获取一定的正收益,因此具有“攻守兼备,均衡稳健”特质的平衡混合型基金,无疑就更为适合那些偏好稳健投资的个人投资者。

鉴于这种类型的基金总体数量不多,所以我打算分几次来讲一讲其中比较值得我们去关注的那些平衡混合型基金。

今天我就先来讲下来自广发基金的五只平衡混合型产品:

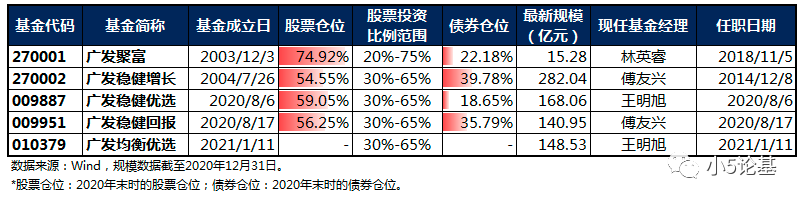

广发基金作为在平衡混合型基金中布局最早的几家基金公司之一,目前旗下的平衡混合型产品在全市场是数量最多且规模最大的,整体具有一定的优势。

这其中,成立于2004年7月的广发稳健增长(270002)最为大家所熟悉。作为全市场管理规模最大的平衡型产品(截至2020年末,管理规模为282.04亿元),广发稳健增长的长期业绩优秀,深受投资者的喜爱和信赖,熟悉我的小伙伴也都知道我一直把它当作股债平衡型基金的标杆性产品。

从发行时间上来看,广发基金旗下发行最早的平衡混合型基金是广发聚富(270001),这只基金成立于2003年12月,至今已运作了超过17年。

除了以上两只产品之外,2020年以来,广发基金对这个品类的重视度进一步提升,又新布局了3只平衡混合型基金。从市场的接受程度来看,这几只新发基金的受欢迎程度非常高,每只产品的募集资金都超过百亿。

不知道大家有没有发现,上述五只基金的现任三位基金经理我之前正好都讲过,因此对他们的投资风格和投资特点等都有较为深入的研究和分析,所以我也正好趁着这个机会,给大家讲下这三位各具特色的基金经理在投资上的相同点和不同点,以便大家在实际投资中根据自身的投资偏好去进行合理地选择和配置。

从相同点来看:

首先,这三位基金经理均隶属于广发基金价值投资部,在管理上述五只平衡混合型基金时,整体风格都是平衡偏权益,并且都呈现出了“股债均衡、攻守兼备”的特征。

其次,从投资理念来看,他们都追求长期的稳健收益,注重组合波动控制,投资风格整体都偏价值风格。

基于上述这些共同点,他们三个人又各有各的特色,下面我就结合他们的投资体系和持仓情况来做一些具体说明。

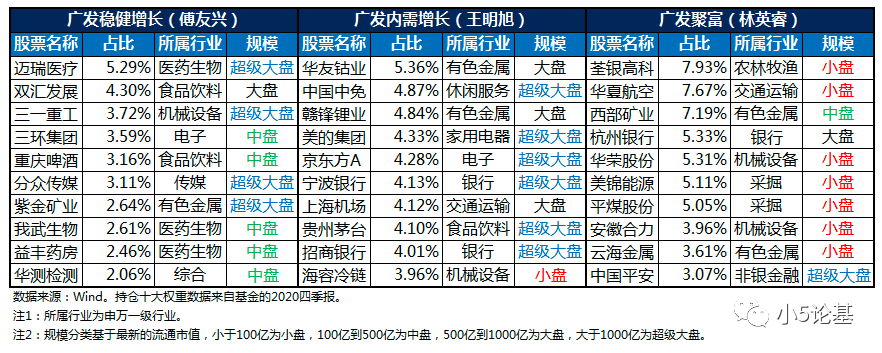

从数据的可得性出发,我分别选取了傅友兴的广发稳健增长,王明旭的广发内需增长以及林英睿的广发聚富为例来进行说明。其中,广发内需增长不是一只平衡型产品而是一只灵活配置型产品,但其所采用的投资策略与王明旭管理平衡混合型基金较为一致。

先来看个持仓对比图:

从行业配置的角度来看,傅友兴所管理的广发稳健增长的行业配置相对均衡分散,对于各大类行业板块均有所投资,整体来看,他对医药生物和消费一直保持在较高配置水平;王明旭则以“大消费和大金融”打底,辅以周期股进行增强;林英睿关注行业景气度,从中观行业入手,寻找面临底部反转的行业,近期高配中游制造及产业板块。

从持仓的市值风格来看,三人当中傅友兴的市值配置最为均衡,并且从年报和半年报披露的持仓数据来看,兼顾大中小盘市值风格,并进行适度的动态平衡;王明旭则呈现出明显的大盘风格,其持仓中市值规模千亿以上的股票占比较高;林英睿则相对偏中小盘风格,其持仓中规模百亿以下的股票占比较高。

从具体的个股选择来看,三人重仓股的重合度并不高,且各有各的风格特色:

其中,傅友兴的重仓股分属不同的行业,重仓股的持有周期较长,其所选择的个股大多不是估值很高的热门股,这也与他善于挖掘质地良好、估值相对偏低的股票的能力有关。

王明旭的持仓特点则是一方面长期重仓持有“核心底仓”股票(主要是大消费和大金融),另一方面会阶段性重仓周期板块股票作为增强。

而林英睿的重仓持股周期中等,其重仓股大多相对冷门,较少投资市场热度很高的股票,整体估值则较低,这也符合其“深度价值,逆向投资”的投资特点。

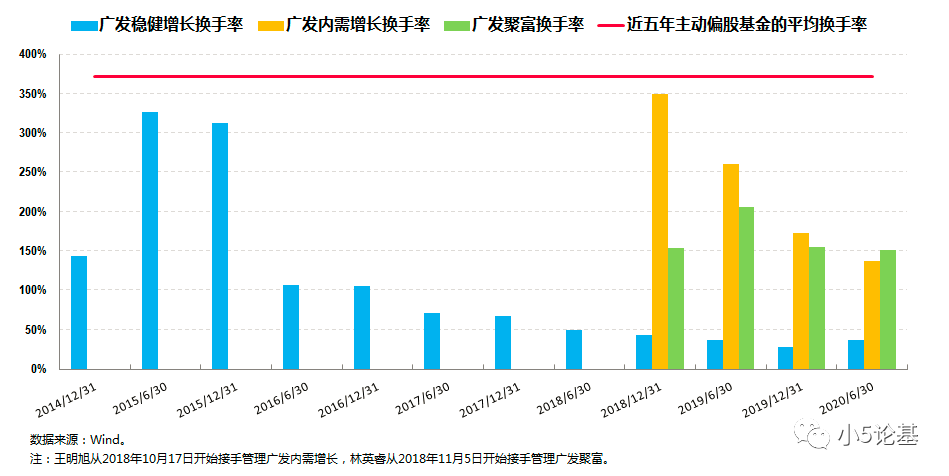

讲到持股周期,这里还可以对比看一个换手率指标:

从换手率的角度来看,首先,这三位基金经理的换手率均低于市场平均水平;其次,傅友兴的换手率相对最低,这也能侧面印证上面讲到的他持股周期较长的特点。

我们再从大类资产配置的角度来看下这三位基金经理:

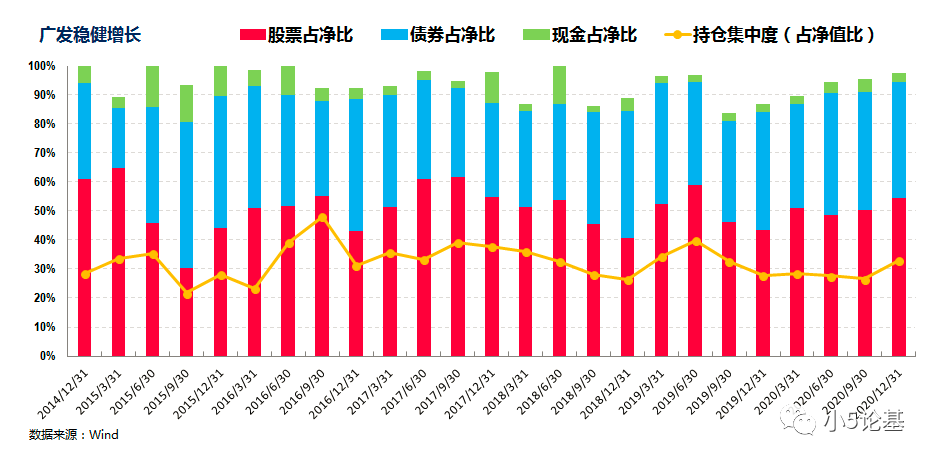

上图是傅友兴管理的广发稳健增长的资产配置情况图。

从图中可以看出,广发稳健增长的股票仓位中枢在50%左右,债券仓位中枢在40%左右,股债配置相对均衡。

但同时,我们也可以较为明显地看出广发稳健增长的股票仓位会基于市场整体的估值水平做一些仓位调整,其中最经典的例子就是2015年上半年保持较高仓位(最高股票仓位65%),以及2015年下半年保持适中仓位(最低仓位35%)。

而其债券部分的配置则以金融债为主,近期增配信用债,对可转债的投资比例很小。

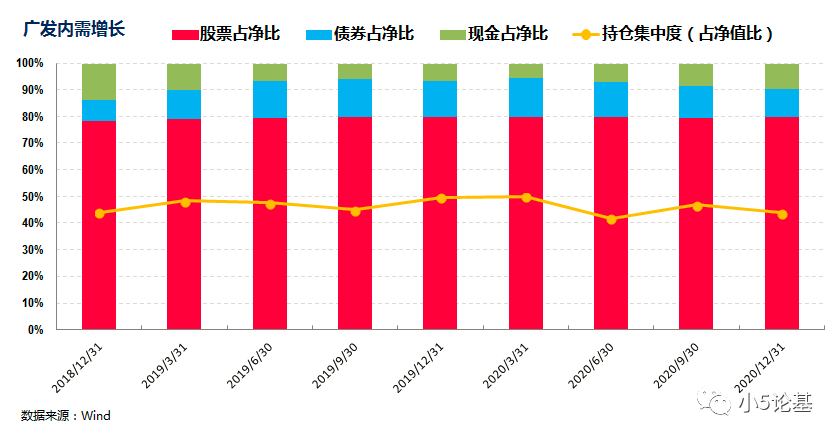

上图是王明旭管理的广发内需增长的资产配置情况图。

从图中可以看出,在王明旭任职期间,广发内需的股票仓位基本稳定在80%左右,债券仓位在10-15%之间,几乎不随市场做股票仓位的调整;另一个特点是,王明旭在债券部分配置的为可转债,以此控制回撤或增加组合弹性。

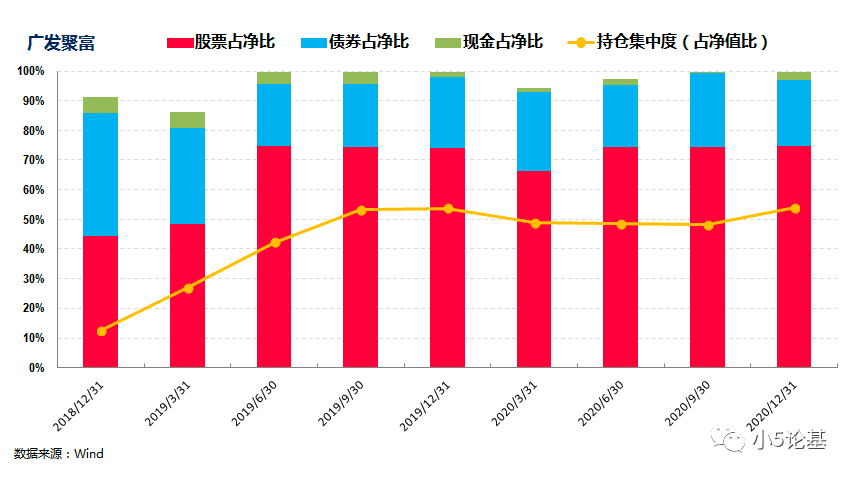

上图是林英睿管理的广发聚富的资产配置情况图。

从图中可以看出,在林英睿任职期间,广发聚富的股票仓位中枢在70%左右,债券仓位中枢在25%左右,股票仓位基于市场会有一定的调整。而在券种的配置方面,重点配置金融债,少量配置可转债和国债,债券投资部分以稳健配置为主。

写到这里,我想大家一定很想知道他们三人这种“和而不同”的投资方式最终到底会产生怎样的业绩效果呢?

我以他们三人共同经历的时段(2018年11月5日至2021年3月24日)为例做个简单对比:

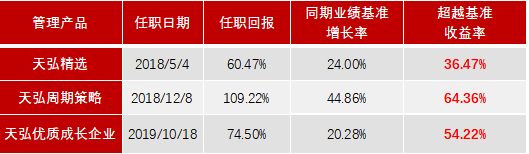

傅友兴管理的广发稳健增长在这段时期内的收益率为60.23%,期间最大回撤为-11.09%;

王明旭管理的广发内需增长在这段时期内的收益率为152.13%,期间最大回撤为-17.66%;

林英睿管理的广发聚富在这段时期内的收益率为72.11%,期间最大回撤为-12.16%。

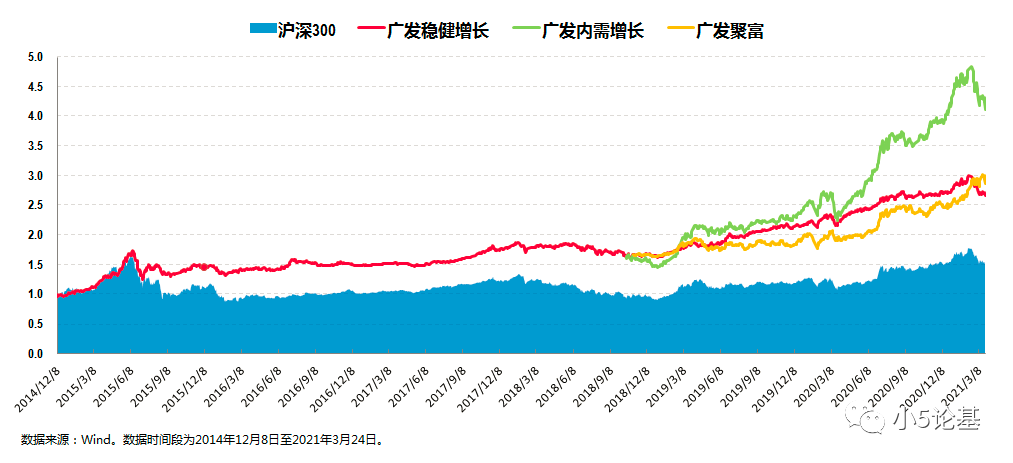

如果看了上面的数据没有感觉的话,我再放个图给大家看看:

从上图中可以看出:

傅友兴管理的广发稳健增长作为一只标准的股债平衡基金,长期业绩稳健,仅以五成的股票仓位就跑赢了沪深300指数。

王明旭管理的广发内需增长具有更好的进攻性,净值波动也相对略大。

林英睿管理的广发聚富兼顾了回撤控制与较优收益,广发聚富在他管理期间,长期保持七成左右的权益类,其回撤控制极为优秀。

通过上文对三位基金经理所管理产品的业绩和持仓分析,我们可以看到这三位基金经理在投资操作上的不同,由此所体现出来的产品特点也是各有所长。

作为普通投资者,一方面,我认为,我们还是需要根据自己的风险承受能力和投资目标,挑选符合自己投资偏好的基金经理和相应的产品;另一方面,这些不同品类的平衡型基金产品也为我们构建基金组合提供了相对丰富的配置选项,这个话题如果大家有兴趣,或许我之后也可以专门讲一期