“

步入2021年第二季度,投资者应考虑哪些市场策略主题?

”

2021年第一季度回顾

自年初以来,环球疫苗接种数量已超逾5.5亿剂,让市场对主要经济体的活动快将恢复正常燃起希望。

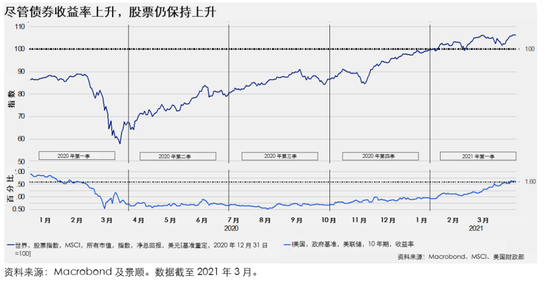

季内,有关环球经济强劲反弹的预期升温推动股市上涨,MSCI世界指数升6.37%,但亦引发通胀忧虑,10年期美国国库券收益率自去年1月以来首次攀升至1.7%以上。

2021年第二季度市场展望

步入2021年第二季度,市场参与人士应考虑以下市场策略主题:

美国债券收益率及通胀率将继续上升

两个主要原因:

加快推出疫苗 – 目前美国疫苗接种量已占环球接种总量的26%以上,逾16%的美国人已完全接种1。

1.9万亿美元的财政刺激举措将持续推动经济复苏,进而刺激消费活动大幅反弹。

尽管收益率上升或会导致市场出现回落,但我认为收益率上升是由于经济改善,而不是金融环境的潜在收紧所致。

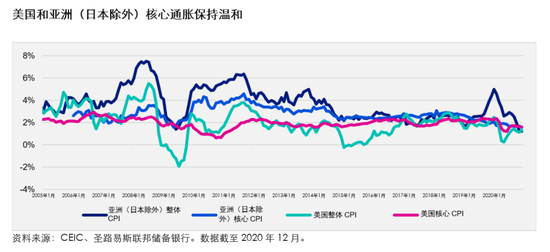

最重要的是,受美联储及其他主要央行宽松的货币政策支持,宏观环境仍利好美国和新兴市场(亚洲)风险资产。

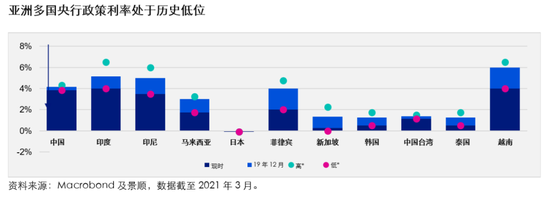

另一方面,由于区内疫苗接种仍然落后,大部分亚洲国家的通胀率仍低于疫情前水平。现时亚洲接种剂数仅占环球的27%,其中中国占大多数。未来一个季度,预期亚太区通胀将保持温和。

北亚出口导向型经济体延续出色表现

亚洲出口导向型经济体亦应受惠于即将到来的美国消费热潮。中国大陆、韩国、日本及中国台湾的商品出口额占美国总进口额的28%左右,这意味着未来一个季度,该等出口导向型经济体应可继续受惠于美国消费的反弹。

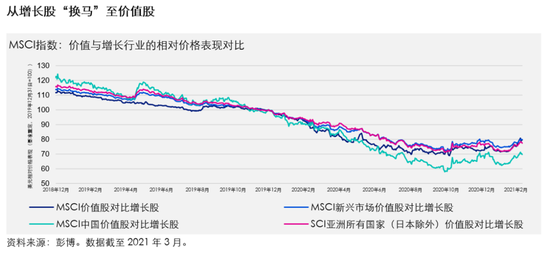

继续从增长股向周期股及价值股“换马”

尤其转至后者

随着亚太区逐渐接触社交距离限制,具有明显的周期性特点且与消费者需求关系密切的行业将成最大受惠者。按年初至今表现计,MSCI亚洲(日本除外)价值指数优于相应的增长指数,中国市场的”换马”尤为明显。

自环球金融危机以来,价值股表现一直逊于增长股,疫情爆发更是加重了这一趋势,科技公司不成比例地受惠于社交距离政策。但局势开始出现变化。亚洲方面,年初以来MSCI亚洲(日本除外)指数表现优于相应的增长股指数,中国市场的”换马”尤为明显。

按年初至今表现计,MSCI中国科技指数下滑12.3%,而MSCI中国金融指数及MSCI中国能源指数则分别上涨6.6%及18.5%。

2021年第二季度风险

我仍密切留意欧洲及新兴市场(亚洲除外)。欧盟方面,疫苗分发速度远低于预期加上新病毒株的出现,导致部分国家恢复封锁措施。英国新病毒株的传染性估计增加40-70%,部分研究显示,其致命率亦高出30%。意大利及法国方面,估计逾50%的新增感染病例是由新病毒株引起。

新兴市场(亚洲除外)方面,近期美国收益率上升可能导致金融环境收紧,尤其是对双赤字的国家而言。此外,我亦关注下一季度中美关系的发展,尤其专注于科技与金融行业的任何脱钩行举动。

投资启示

2021年第二季度,投资者应继续偏重美国及亚太区股票,以致更能受惠于环球经济复苏带来的强劲企业盈利。此外,宽松的货币政策及充足的流动性将利好风险资产,收益率上升将继续推动市场从增长股 “换马” 至能源、物料及金融等周期股及价值股。

对于担心近期通胀上升的投资者而言,将现金分散至对冲通胀的资产,例如通胀保值债券、商品及房地产等,不失为一个明智之举。

本文由景顺亚太区(日本除外)环球市场策略师赵耀庭、分析师Adrian Tong撰写。

参考资料:

1.彭博,截至2021年3月30日

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。