来源:林莎策略观察

文:东兴策略团队

核心观点

2021年初伴随疫情防控进展,经济恢复持续向好,在此背景下,制造业也逐步恢复。从年初至今的数据表现来看,我们在2020年12月3日发布的《2021年展望:返璞归真,重估复苏》中提出的“疫情冲击后中国供给端率先恢复、供应全球,2021年重点关注主线之一是具备竞争优势的中国制造企业”逻辑得以验证。我们认为制造业国内外需求仍然强劲,下阶段复苏仍将延续,重申制造业复苏逻辑,建议关注目前估值低、盈利高的个股。

制造业复苏已开启,新一轮扩张周期正在途中。

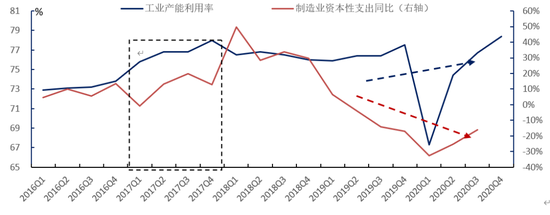

制造业资本支出和工业产能利用率来看,历史上产能利用率扩张往往伴随资本开支的扩张,2020年末制造业产能利用率已经达到78.4%,处于2016年以来的最高水平,而本次资本支出上行幅度明显低于产能利用率,资本支出仍具备扩张潜力。库存周期来看,制造业进入新一轮扩张周期,产成品存货累计同比开始小幅上行,伴随PPI上行及国内外需求的提振,工业企业主动补库存将延续,生产端有望进一步走强。供需来看,2021年将持续海外供需两旺的格局,伴随海外复工复产提振以美国为首的发达国家进口需求,海外供需缺口将持续扩张。

年初数据验证前期复苏逻辑。

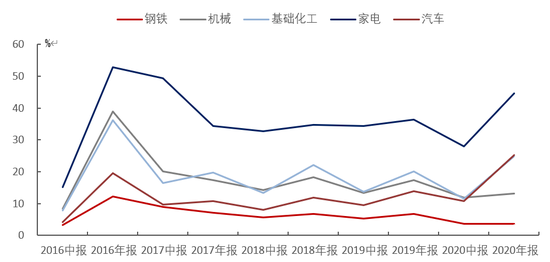

一是主要国际景气指数均呈上行态势,我国3月PMI新订单、生产指数分别为53.6、53.9。二是海内外供需缺口放大带动部分制造业海外营收占比提升,家电、汽车、基础化工2020年报海外营收占比较2020中报分别提升16.61%、14.51%、13.30%,国内制造业贷款需求指数表现从2020年末的68.6回升至3月的72.2。三是上中下游行业中观景气度均上行,上游来看主要有色金属LME铜、铝、锌价格均处历史高位;中游来看3月份挖掘机销量同比涨幅60%,同比19年增涨78%;下游以汽车为代表的主要产成品一季度销量数据表现亮眼,汽车行业已披露一季报业绩预告的公司21Q1归母净利润环比增速达77.24%。

制造业的估值扩张还未结束。

在2020年疫情冲击下,行业基本面对资产价格影响显著提高,疫情以来景气度与估值存在较大相关性。同时下阶段制造业恢复将持续,一是海外经济强劲复苏助力制造业需求恢复,二是国内小微企业政策支持力度不减,三是PPI上行打开制造业利润空间。后疫情阶段景气度对估值仍有拉动,制造业的估值扩张还未结束。

关注估值低、盈利高的个股。

两条主线进行布局:第一、行业整体估值处于低位、盈利高的板块,如工程机械、建材、化学纤维等;第二、行业整体估值分位数虽然较高,但复苏拉动效应明显的汽车零部件、上游资源品等行业中,精选估值相对较低的个股。

风险提示:行业景气度不达预期,宏观经济超预期波动,疫情发展超预期,政策推进不及预期。

正文

01制造业复苏已开启,新一轮扩张周期正在途中

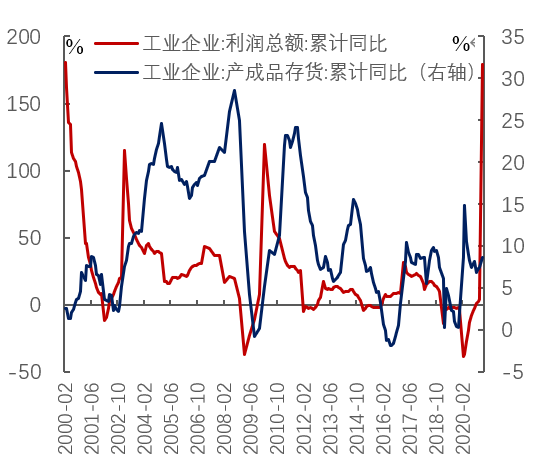

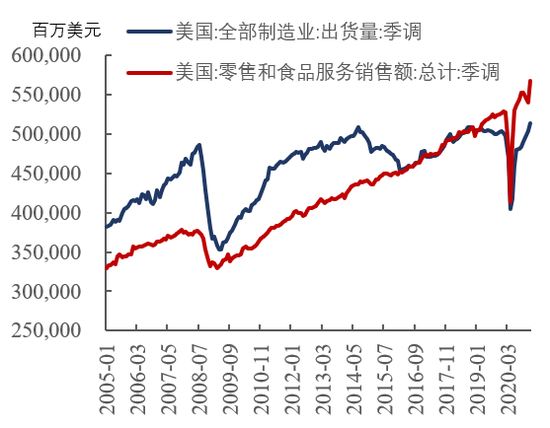

从制造业资本支出和工业产能利用率的角度来看,二者均自2020年3月开始见底回升,截止2020年12月,制造业产能利用率已经达到78.4%,处于2016年以来的最高水平;历史上产能利用率扩张时也往往伴随资本开支的扩张,而本次资本支出上行幅度明显低于产能利用率,资本支出仍具备扩张潜力。从库存周期角度来看,制造业进入新一轮扩张周期。2月工业企业利润总额累计同比达178.9%,为2001年以来最高水平,同时产成品存货累计同比开始小幅上行,伴随PPI上行及国内外需求的提振,工业企业主动补库存将延续,生产端有望进一步走强。从供需角度来看,2021年将持续海外供需两旺的格局,伴随海外复工复产提振以美国为首的发达国家进口需求,海外供需缺口将持续扩张。

图1:制造业资本支出存在扩张空间

资料来源:wind、东兴证券研究所

注:此处以家电、机械、汽车三个行业平均值计算制造业资本性支出。数据更新截止2020年12月

图2:工业企业利润总额累计同比及产成品存货累计同比均处于上行区间

图3:美国仍存在较大的供需缺口

资料来源:wind、东兴证券研究所

02年初数据验证前期复苏逻辑

在2020年12月3日发布的《2021年展望:返璞归真,重估复苏》中我们提出:疫情冲击后中国供给和生产仍然正常,中国制造业将成为世界“供给方”,2021年具备竞争优势的中国制造企业依然受益。年初至今,制造业行业、企业数据表现持续向好,年度展望中的制造业复苏逻辑得以验证。

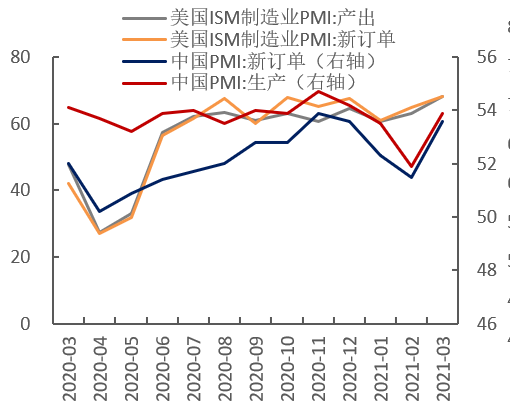

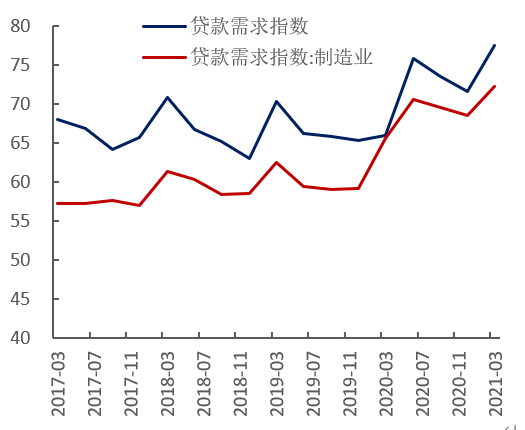

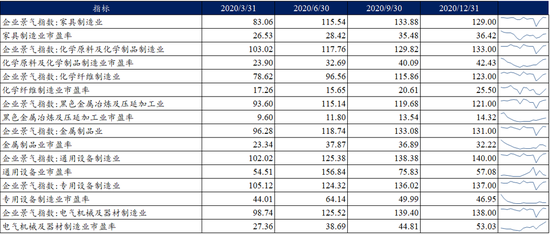

行业整体来看,制造业供需两旺。首先在全球经济复苏大背景下,2021年开年以来主要国际景气指数均呈上行态势,我国3月PMI新订单、生产指数分别为53.6、53.9。具体到需求端,制造业国内外需求拉动均强劲。国外需求来看,随国内疫情率先修复、海外疫情持续复苏,海内外供需缺口放大带动部分制造业海外营收占比提升,家电、汽车、基础化工2020年报海外营收占比较2020中报分别提升16.61%、14.51%、13.30%。国内需求端旺盛主要体现于融资端贷款需求高增,制造业贷款需求指数表现从2020年末的68.6回升至3月的72.2,制造业贷款需求随整体经济表现向好逐步恢复。

图4:中、美PMI新订单、生产指数均呈上行态势

图5:年初制造业贷款需求继续抬升

资料来源:wind、东兴证券研究所

图6:汽车、家电等行业海外营收/主营收有所提升

资料来源:wind、东兴证券研究所

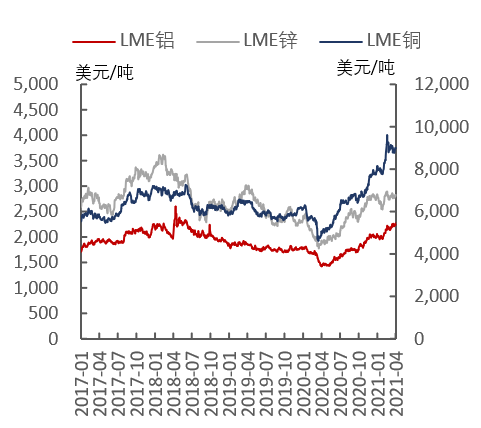

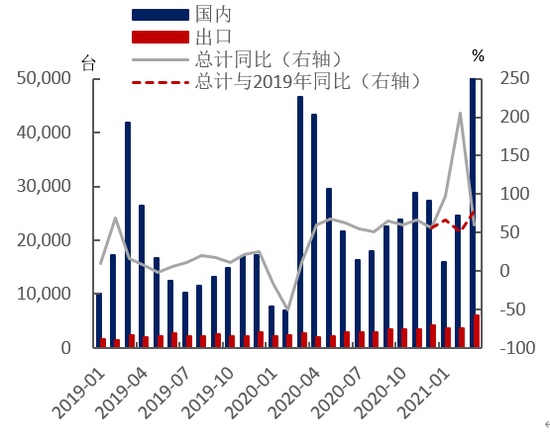

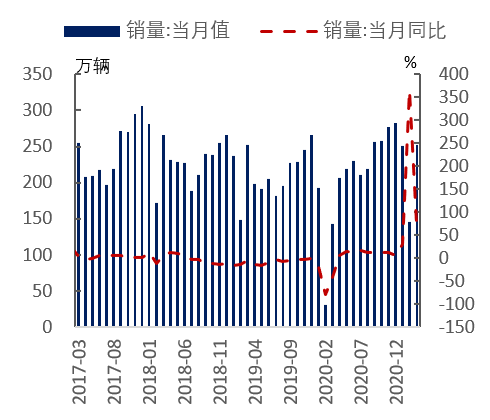

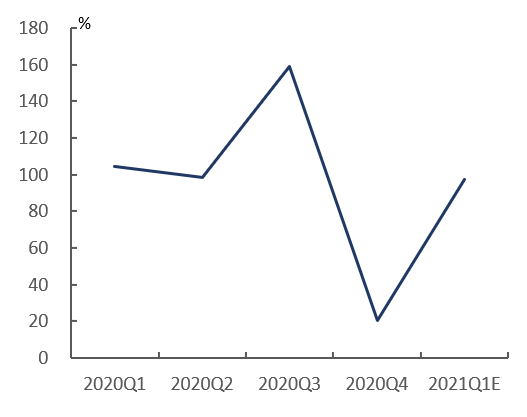

企业表现来看,上中下游景气度均上行。上游来看,主要有色金属LME铜、铝、锌价格均处历史高位,随工业金属消费进入旺季,基本面支撑较为稳定;中游来看,据中国工程机械工业协会统计,3月份挖掘机销量同比涨幅60%,同比19年增涨78%,基建需求刺激挖掘机销量增长;下游以汽车为代表的主要产成品一季度销量数据表现亮眼,已披露一季报业绩预告的公司21Q1归母净利润环比增速达77.24%。

图7:主要有色金属价格处于历史高位

图8:2020年3月挖掘机销量同比增60%

资料来源:Wind,东兴证券研究所

图9:一季度汽车销量同比增76.8%

图10:汽车行业部分公司净利润增速

资料来源:Wind,东兴证券研究所

资料来源:Wind,东兴证券研究所

注:根据已披露业绩预告的可比公司测算,数据截至2021年4月10日

03制造业复苏将延续,建材、化纤等处于估值低位

从景气度和估值的相关性来看,估值变化往往伴随或滞后于景气度变化。历史数据来看,估值与行业景气度的相关性常出现背离,但在2020年疫情冲击下,行业基本面对资产价格影响显著提高,疫情以来景气度与估值存在较大相关性。

表1:估值变化往往伴随或滞后于行业景气度变化

资料来源:Wind、东兴证券研究所

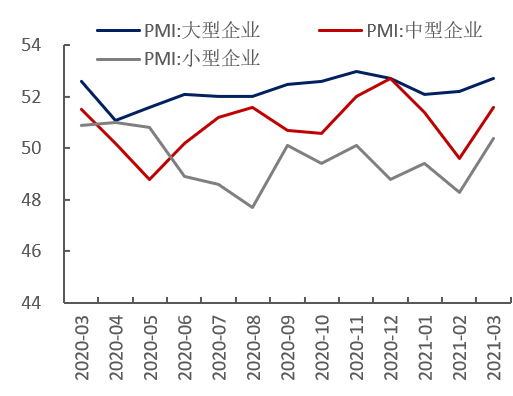

当前经济处于后疫情时代的复苏初期,制造业需求恢复将持续一段时间。需求来看,由于海内外基本面错位复苏,下阶段海外经济复苏势头更强,对于国内制造业仍有拉动;国内来看,中小型企业复苏态势更好,3月小型企业PMI较2020年末抬升1.6,大、中型企业PMI分别不变、下降1.1个百分点,3月国务院常务会议决定将普惠小微企业贷款延期还本付息政策和信用贷款支持计划进一步延至今年底,并且明确2021年继续保持对小微企业的金融支持力度不减,下阶段小型企业对经济有持续拉动。利润来看,由于价格从产业链上游传导至下游,工业企业利润往往滞后于PPI,PPI目前尚未见顶,制造业利润恢复仍有空间。

图11:大、中、小型企业PMI表现

图12:工业企业利润滞后于 PPI

资料来源:wind、东兴证券研究所

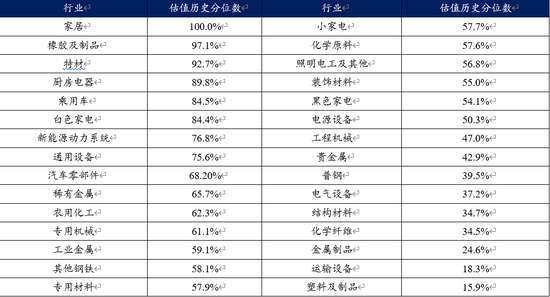

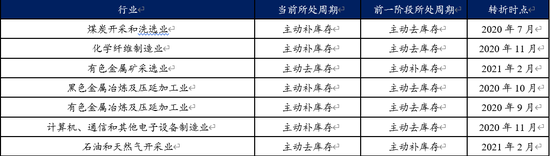

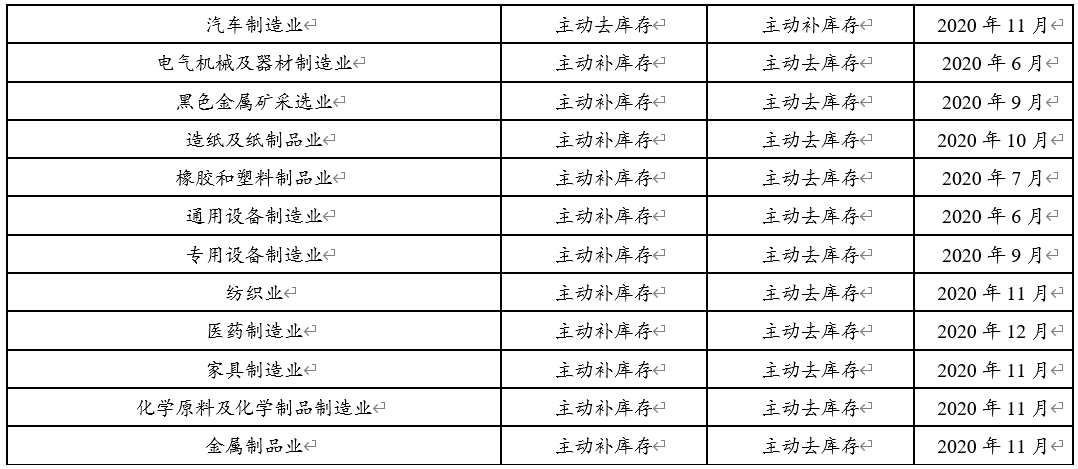

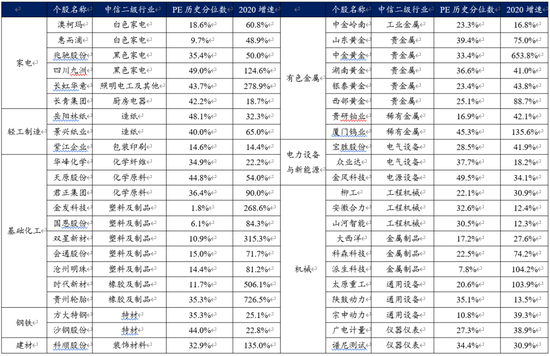

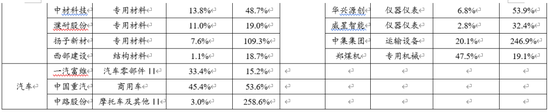

目前制造业普遍处于较高景气度,工程机械、建材、化纤等行业处于估值低位。当前制造业产能利用率处于高位,供给相对趋紧,同时需求端来看也普遍已处于主动补库存周期,需求相对旺盛。而从估值水平来看,建材中的专用材料、装饰材料、结构材料等估值均相对偏低,工程机械、贵金属、普钢、电器设备、塑料及制品、化学纤维等也处于估值低位,历史分位数低于50%。另外,汽车零部件、上游资源品等整体估值分位数较高,但受制造业复苏拉动较大的行业,行业内较低估值的个券也值得关注。

我们筛选了制造业各子行业营收前十的个股中估值历史分位数(2005年以来)低于50%且2020年度业绩增速(数据来源于年报或年度业绩预告)大于10%的个股,列示于表4中。

表2:塑料及制品、运输设备、金属制品等处于估值低位

资料来源:wind、东兴证券研究所

表3:制造业普遍进入主动补库存周期

资料来源:wind、东兴证券研究所

表4:各制造业子行业内部低估值、高盈利个股

资料来源:Wind、东兴证券研究所

注释:表中列示各行业营收Top10且当前估值分位数(2005年以来)低于50%且2020年盈利增速高于10%的个股

表格中的个股用于说明报告观点,不作为股票投资建议

风险提示

政策推进不及预期,宏观经济下行超预期,市场波动超出预期

扫二维码,3分钟极速开户>>